「子ども名義の口座には、いただいたお年玉やお祝いがそのまま置いてあるだけ。すごく勿体ない気がする…」

「子供のために貯金をしているけど、すぐに使う予定はないし。。。投資・運用で増やせないかな?」

この記事は、そんな悩み・疑問をお持ちの方向けの内容です。

私たちは多くの子育て世代の方からご相談をお受けしますが、「子供のお金は預貯金で眠らせている」という状態の方がほとんど。

正直言って、非常にもったいない!と思います。

執筆者・FP安藤は2児の父ですが、子供名義のお金も積極的に投資・運用に回しています。

- なぜ、そうしているのか?

- 期待できる成果は?

- 具体的なやり方って?

今回は、そんなお話をさせていただきます。

(とにかく、“簡単に・分かりやすく”いきたいと思いますので、細かい用語等の説明は一部省きながら進めていきます。)

運用すべき理由

①預貯金では、ほぼ増えない

前述の通り子供用のお金、特に子供名義になっているお金は「100%預貯金」という方がほとんどです。

でも、それだと利息はどれくらい付くでしょうか?

例えば、オーソドックスに都市銀行や郵便局(ゆうちょ銀行)の場合、金利は「普通預金で年0.001%、定期預金で年0.002%」という状況です。

定期預金に100万円入っていても、年間20円の利息しか付かない

ということ。

もはや笑えてくるレベルですよね?

これでは、物価上昇や消費税の上昇によって、持っているお金の価値がどんどん減少していくことになります。

せっかく「子どもの将来のために」と貯めたお金がそうなってしまっては、非常に勿体ないこと。

「増える見込みがほぼゼロ」の預貯金で置いておくよりも、「少しでも増える可能性がある」投資・運用に回した方が、

大事な子供のお金をもっと有効活用できるのではないでしょうか。

②長い時間をかければ、投資・運用で増やせる期待値は高い

投資とか運用という言葉を聞くと、

- 「怖い」

- 「リスクが高い」

- 「ギャンブルと一緒」

といった、ネガティブな印象をお持ちの方も多いかと思います。

確かに、「短期間で一気に増やす」ことを狙う、すなわち一攫千金のやり方は【投機】と言って大きなリスクを伴うので全くお勧めできません。

しかし、本来の投資・運用はあくまでも「じっくりとお金を育てる行為」であり、長い時間をかければ一定の成果を得られる可能性は十分にあるのです。

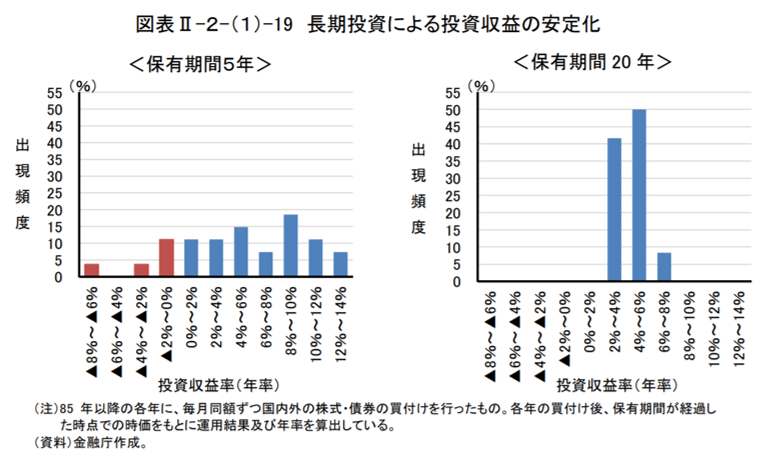

こちらの図は金融庁が作成したものですが、

「長い時間をかけて、毎月定額の積立で、コツコツと」

投資をした場合の成果を、過去のデータに基づきシミュレーションした結果です。

左の保有期間5年の場合は一定の割合で損失(マイナス)も出ていますが、

右の保有期間20年の場合は、ある程度の利益(プラス)が出ているケースがほとんど。となっています。

当然ながら、投資・運用で「必ず増える」ということはなく、一定のリスクが伴います。

しかし、決して「危ない物」というものでもありません。

最低限の知識を身に付けて長い時間続けることができれば、預貯金で眠らせておくよりも「お金を増やすことができる期待値」は遥かに高いのです。

③子供に対する「お金の教育(投資教育)」になる

最後にもう1つ、子供のお金を投資・運用に回すべき理由をお伝えします。

それは、子供への「お金の教育」としての効果も期待できるからです。

僕は子供達のお金を運用していますが、具体的に言うとサンリオの株式も保有しました。

それについて、4歳の長女にはこんな風に伝えています。

娘はおそらく何がなんだか分からず、単純に「ピューロランドの優待券やお金が定期的にもらえてハッピー♪」となっているはずです。

でも、それで十分!

「自分のお金が何かに使われ、そこから何かが生み出されている」ということを、なんとなく感じ取ってくれれば良いのです。

子供って、親が驚くほど感受性豊かですよね。

この「なんとなくの感覚」は必ず将来その子にとってプラスに働くはず。

実は、このやり方は僕の親がそれをやってくれたので、僕自身が金融に対するアレルギーなく社会に出ることができた。という実体験に基づくものです。

ほぼ間違いなく、子供のお金を投資・運用に回すことで教育的効果も期待できますので、ぜひ参考にしていただきたいと思います。

具体的なやり方

では、子供のお金を投資・運用に回す時の具体的なやり方をお伝えします。

どれも親御さんが投資・運用の「未経験者」「初心者」でも始められる、難易度の低いやり方ですので、気軽に読み進めてくださいね。

投資信託で「積み立て投資」

一般の方が投資・運用を始めるなら「投資信託」が最もオーソドックスなやり方です。

ここでは細かい解説は省きますが、投資信託は

「小口のお金で・プロに任せて・いろいろな種類に分散させた」

投資をすることができるツール。

月1万円程度から始められますし、コツコツ投資することで時間分散の効果もあるため、万が一の暴落リスクも抑えることができます。

詳細の知識はこちらの記事などで学んでいただくか、弊社の【無料】オンラインセミナーを受けてみてくださいね。

個別企業の株式を購入

次にオススメなのが、先ほどの「投資すべき理由」で僕の事例を挙げたように、個別企業の株式を購入するやり方です。

先ほどの投資信託の場合と比べ、

- 株主優待がもらえる(実施していない企業もあり)

- 個別の企業を応援するイメージがわきやすい

というメリットがあるので、「子供の金融教育(投資教育)」という意味合いが強ければ尚お勧めできます。

ただ、逆にデメリットとして、

- 月1万円のような小口資金では投資できない

- 万が一企業が破綻した場合は、その価値がほぼゼロになる

といった点が挙げられます。

個別株式への投資はリスクも高まりますので、あくまでも投資信託をベースに考えておくようにしてください。

「ジュニアNISA」を活用しよう!

国が用意している「少額投資非課税制度」の未成年版として、ジュニアNISAがあります。

年間80万円までの投資に対して、利益が出た分にたいしてかかる約20%の税金が、5年間は免除される制度です。

お得な制度なのですが、「18歳まで原則引き出し不可」というルールがネックとなり、実際の利用者はあまり増えませんでした。

そのため、「2023年で制度は廃止」となることに。

ところが、「18歳までの引き出し制限も撤廃する」こととなったのです。

2023年までの期間限定ですが、とても使い勝手の良い制度に生まれ変わりましたので、ぜひジュニアNISAを活用して子どものお金を投資・運用に回してあげましょう!!

※ジュニアNISAの詳細はこちら

https://ashitaba-mirai.jp/27102020/6572.html

まとめ

いかがでしたでしょうか?

繰り返しますが、投資・運用には一定のリスクが伴います。

なので、「数年後に使う予定が決まっているお金」はそのまま預貯金で置いておくことをお勧めします。

逆に、すぐに使う予定がないお金は「じっくり投資・運用で育てていく」ことが重要!

親御さんにとっても投資・運用の勉強になる(経験値が上がる)と思いますし、これを機にぜひ「将来のための前向きなアクション」を起こしてくださいね。

弊社は、いろいろな制度・仕組みについて解説する記事やオンラインセミナー、個別のコンサルティングサービスをご用意しています。

ぜひフル活用してください。

弊社横浜のFPオフィス「あしたば」は、iDeCo/イデコやつみたてNISA、企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo・つみたてNISA等の活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料オンラインセミナー」も随時開催中!