積立投資(または分割投資)をする時は、「定期的に・少額かつ定額で・コツコツと」投資をしていきます。

このやり方(手法)のことを「ドルコスト平均法」と言い、

「あるタイミングで・まとまったお金を・どーんと」投資する一括投資(スポット投資)とは、全く特徴が異なります。

それぞれどんな違いがあるのか、この記事ではできるだけ“簡単に・分かりやすく”解説したいと思います。

まずはクイズを解いてみましょう。

【クイズ】

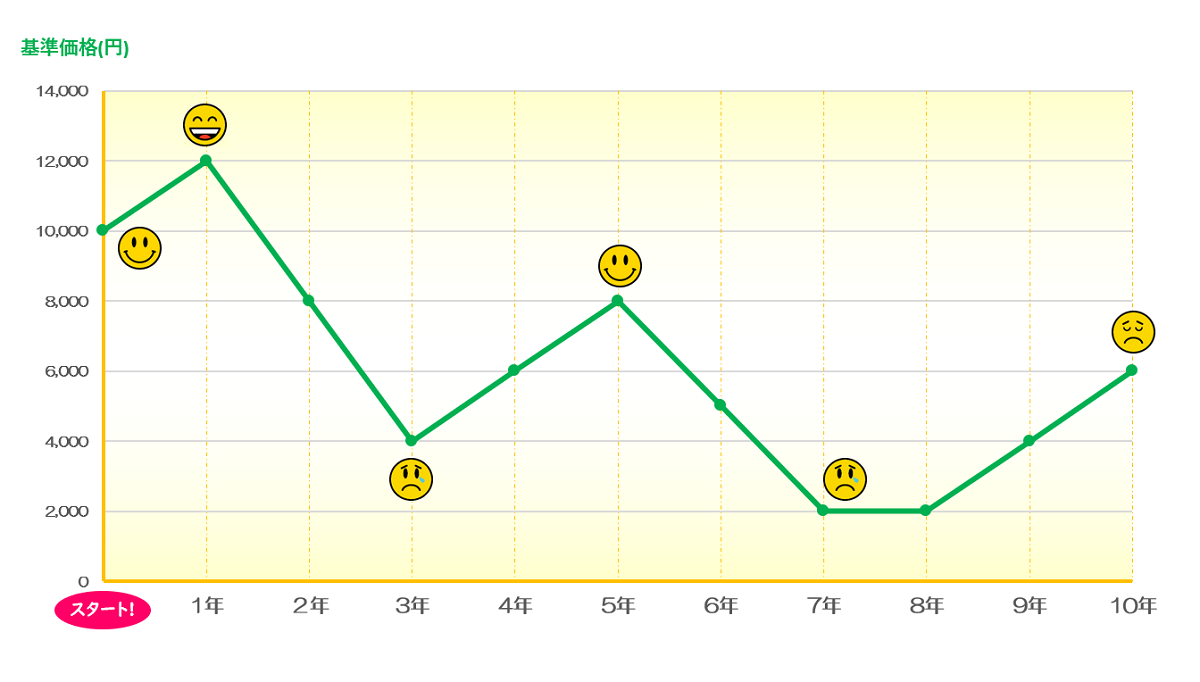

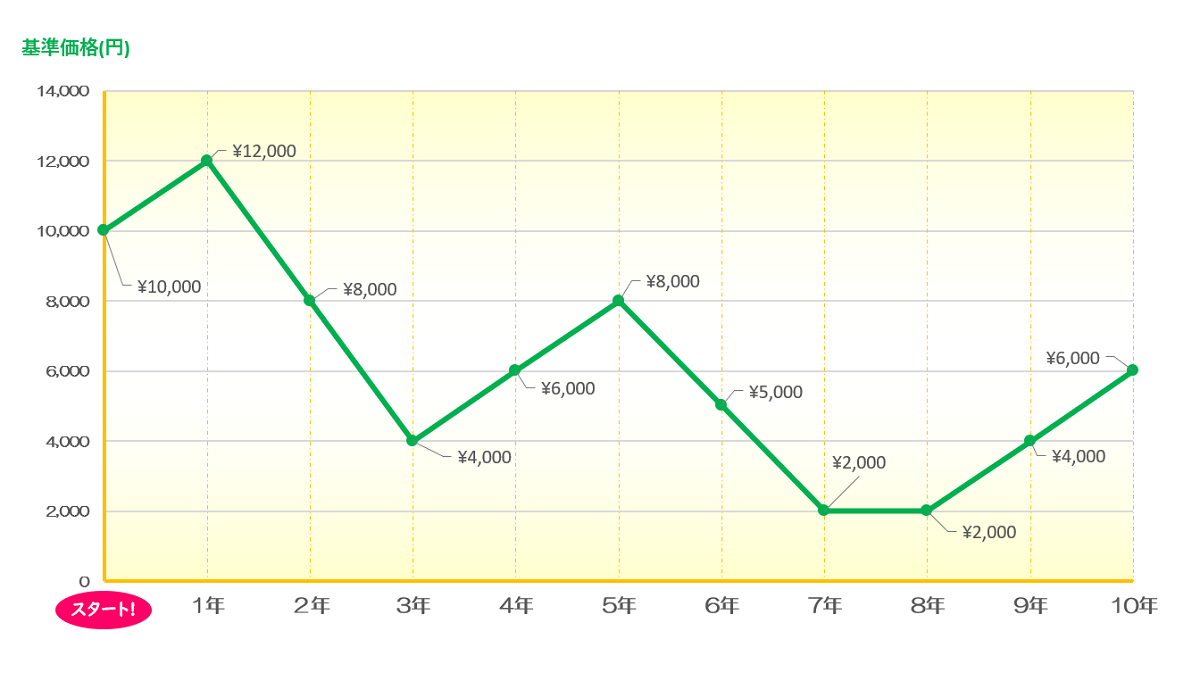

ある金融商品*(株式や投資信託など)に120万円分の投資をしたら、このように価格が推移しました。

- 最初は基準価格10,000円でスタート

- 始めてすぐ、1年で12,000円まで上昇

- その後暴落してしまい、3年経過時点で4,000円に

- 少しずつ回復し、5年経過時点でようやく8,000円

- と思ったらまた暴落が発生したため、7年経過時点で2,000円

- 低迷後、だんだん上昇してきたものの、10年経過時点では6,000円

さあこの時、投資の成果はどうなるでしょうか?

※架空の金融商品です。

一括投資(スポット投資)の場合

この値動きの金融商品に「120万円の資金を、スタート時の価格10,000円で一括投資」をしていた場合、10年後の最終的な運用成績はいくらだと思いますか?

- 約72万円

- 約108万円

- 約166万円

積立投資(または分割投資)=ドルコスト平均法の場合

全く同じ値動き・金融商品という前提のもと、一度に120万円ではなく「コツコツと年12万円(月1万円)ずつ投資」をしていた場合、10年後の最終的な運用成績はいくらになるでしょうか?

- 約72万円

- 約108万円

- 約166万円

※金融商品の手数料や税金は考慮しないものとします。

↓↓↓(答えはこちら)

↓↓↓

【クイズの答え】

一括投資(スポット投資)の事例の正解は、①です。

積立投資(または分割投資)の場合の正解は、③です。

全く同じ商品で同じ金融商品に投資しているにも関わらず、なぜ、運用成績にこれだけ大きな違い差が出たのでしょうか?

順を追って解説していきたいと思います。

ポイント

投資の成績は「数量(口数)×価格」で決まる

積立投資(分割投資)と一括投資(スポット投資)の違いを理解する上で、まずは投資の成果を導く次の「公式」を理解しておく必要があります。

投資の成績=「数量(口数)×価格」

まずは、この公式を覚えておきましょう。

そもそも、投資は数量を買う行為

投資を始める時、ついつい「価格(株価や基準価額)」ばかり気にしてしまうものですが、実はそれ以上に大事なのは「買うことができる数量(株数・口数)」です。

身近なものに置き換えると、スーパーでトマトを買うような感覚です。

1個100円でトマトが売られているときに1,000円札を出すと、何個買えますか?

「10個」ですよね。

投資もその感覚と一緒!

1株100円の株式だったら10,000円投資すれば「100株」買えますし、

1口100円の投資信託は10,000円投資すれば「100口」買うことができます。

このように、「数量(口数)」を買う行為なんだということを念頭に置いておきましょう。

価格が変われば、買える数量(口数)も変わる

先ほどのトマトの例に戻ります。

先月スーパーに行った時は「1個100円」でしたが、次の月にまた買い物に行くと今度は「1個50円」で売られていました。

ということは、1,000円札で何個買えますか?

そうです。「200個」も買えることになります。

いかがでしょう?

普通に考えて嬉しいですよね!だって倍も買えたわけですから。

投資も全く同じ考え方。

価格が下がっていれば、買える株数や口数が増えるのです。

前述の通り、ついつい投資は「価格」ばかりに目が行きがちですが、この「数量(口数)」を買う感覚を大事にしていただきたいと思います。

先ほどのクイズで検証すると…

では改めて、「投資の成績=数量(口数)×価格」の公式を念頭に、先ほどのクイズで「一括」と「積立(分割)」を比較してみましょう。

一括投資(スポット投資)の場合

投資資金120万円で1口10,000円の商品を購入していますから、買うことができた口数は「120口」です。

最後の価格が6,000円なので、「120口×6,000円=72万円」となりました。

単純に、投資した時よりも価格が下がっているので損をした、ということですね。

このように、一括投資は

『投資するタイミングの価格で買える量が確定し、その後の価格の変動次第で成績が決まる』

という性質を持っています。

(実際は配当金や分配金等を考慮しますが、分かりやすくするためにここでは割愛します。)

積立投資(または分割投資)=ドルコスト平均法の場合

こちらは一括投資の時と全然違う答えで、約166万円。

投資元本よりもお金が増え、十分な利益が得られました。

なぜそうなったのでしょうか?

先ほどの公式を思い出してみれば、きっと分かるはずです!

要は、

最初に暴落した「4,000円」のタイミングや、2度目の暴落で「2,000円」になったタイミングで、たくさん口数を買うことができたからですね。

詳細は省きますが、このケースでは累計「276口」も買うことができているので、最後の価格が6,000円でも「276口×6,000円=165万6,000円」となりました。

このように、積立投資(および分割投資)=ドルコスト平均法は

必ずしも『価格が下がったら損をする』というものではありません。

『スタート後に一定金額で買い続けるため、価格の変動と一緒に買える口数も変わる。そのため、単純に「上がる・下がる」だけで成果が決まるわけではない』

『価格が下がったら、むしろチャンスにもなる』

という性質を持っているのです。

注意点

上記を見ると、一括投資よりも積立投資(および分割投資)の方がメリットの大きい投資方法と感じられるかもしれません。

しかし、注意すべきポイントがいくつかありますので、チェックしておきましょう。

下がった時にやめてはいけない

先ほどのクイズでは、積立投資(および分割投資)の方が投資成績はだいぶ良くなりました。

それは、「下がった時にたくさん口数を買えたから」でしたね。

ではもし、「下がった時にやめてしまった」としたら、どうなったでしょうか?

ハッキリ言えば、大損しています。

どれだけ口数を買っていても、最後の価格があまりにも低ければ、投資した元本を下回る可能性が高くなります。

『積立投資(および分割投資)は下がった時に決してやめてはいけない!やめたら損をする場合も十分あり得る』

と覚えておきましょう。

「成長が期待できる資産」に投資するのも必須

ここまではあえて注目しませんでしたが、先ほどの積立投資(および分割投資)が威力を発揮したのは、

「最後の価格が少しでも上がったから」

ということに気づきましたか?

そうなんです。どれだけ下がってたくさん口数を買えていても、「そのまま価格が下がり続けてジリ貧」となってしまっては、投資成果は期待できません。

最終的に少しでも成長が期待できる資産、すなわち「株式」も投資対象に加える必要があります。

その点は別の記事で解説していますので、ご参考ください。

一括も積立(分割)も、良し悪しがある

今回は積立投資(および分割投資)の方が有利な事例で解説しましたが、実際には一括投資が有利なケースも多々あります。

むしろ、中長期的な成長が見込める資産に投資するのであれば、実は一括投資の方が得られる成果の期待値は大きくなります。

今回は詳しい説明を省きますが、気になる方は弊社のセミナーかFP相談をご利用ください。

まとめ

いかがでしたでしょうか?

前述の通り、どちらが絶対有利!ということはありませんが、

毎月定額で買う積立投資(分割投資)=ドルコスト平均法は、「株価が下がっても口数を多く買える」性質によって、

「大きな安心感」がある投資方法と言えます。

きっと多くの投資未経験者・初心者の方にとっては、増える期待値が大きいよりも「安心感」の大きい方が、始めやすく・続けやすいはず。

そんな方には断然オススメなやり方です。

月1万円くらいから気軽に始められますから、ぜひこれを機に投資にチャレンジしてみましょう!

弊社横浜のFPオフィス「あしたば」は、iDeCo/イデコやつみたてNISA、企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo・つみたてNISA等の活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料オンラインセミナー」も随時開催中!