2025年4月分(6月支給分)から、国民年金や厚生年金の支給額が引き上げられます。本記事では、2025年の年金増額の内容、具体的な金額や今後の見通しについて詳しく解説します。今年度の年金増額について詳しく知りたい方はぜひご覧ください。

・2025年の年金が増額へ!背景とポイントを解説

・年金はいくら増える?具体的な増額幅をチェック

・「年金生活者支援給付金」の給付額も引き上げ

・年金増加による将来の見通しと備え

・まとめ|2025年の年金増額について正しく理解して老後の安心を

2025年の年金が増額へ!背景とポイントを解説

2025年4月分から年金が引き上げ

年金の支給額は毎年1月に見直しが行われ、新年度の4月分から新たな支給額が適用される仕組みです。前年の経済状況や物価・賃金の動向を反映して、年金受給者の生活水準を維持するためにおこなわれます。

2024年は消費者物価指数や賃金指数がいずれも上昇したため、それを反映して2025年の年金は実質的に増額される方向となりました。

年金額は、物価変動率や名目手取り賃金変動率に応じて、毎年度改定を行う仕組みとなっています。

物価変動率が名目手取り賃金変動率を上回る場合は、支え手である現役世代の方々の負担能力に応じた給付とする観点から、名目手取り賃金変動率を用いて改定することが法律で定められています。

過去3年間の実質賃金変動率×前年の物価変動率×可処分所得割合変化率

で求められます。

参照:厚生労働省「令和7年度の年金額改定についてお知らせします」

支給開始は2025年6月から

年金の支給は偶数月に行われるため、2025年4月分の改定内容が反映された年金が実際に支給されるのは6月からです。

これは、4月・5月分の2か月分がまとめて6月中旬に支給される年金制度の支給スケジュールに基づいています。

増額分が反映された初回の支給タイミングとなるため、該当月の年金振込通知書には、改定後の新しい年金額が記載されています。

通知書が届いた際には、前年度の支給額と比較してどれほど増額されているかを確認することが大切です。もし通知書の内容に不明点がある場合は、日本年金機構や年金事務所に確認しておきましょう。

年金額が改定される仕組み

年金額の改定は、物価の変動率(全国消費者物価指数)や賃金変動率(名目手取り賃金変動率)を基に行われ、年金制度全体の持続性を確保するために「マクロ経済スライド」などの調整措置も加えられます。

これにより、年金制度が一時的な経済変動に左右されすぎることなく、長期的なバランスを保ちながら受給者の生活を支える仕組みとなっています。

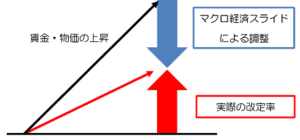

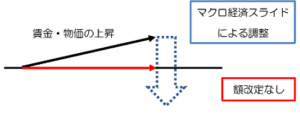

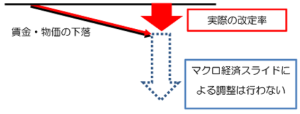

以下の図は「マクロ経済スライド」による調整がおこなわれる仕組みをイメージしたものです。

【賃金・物価の上昇率が大きい場合】マクロ経済スライドによる調整が行われ、年金額の上昇については、調整率の分だけ抑制される

【賃金・物価の上昇率が小さい場合】マクロ経済スライドによる調整を適用して年金額がマイナスになってしまう場合は、年金額の改定は行われない

【賃金・物価が下落した場合】賃金・物価が下落した場合はマクロ経済スライドによる調整は行われず、年金額は賃金・物価の下落分のみ引き下げられる

画像引用:日本年金機構「マクロ経済スライド」

2024年度はエネルギーや食料品価格の高騰などによって物価上昇が顕著であったため、これらのスライド制度が働き、2025年度の年金額は全体的に引き上げられることとなりました。

年金はいくら増える?具体的な増額幅をチェック

国民年金(老齢基礎年金)の増額額

2025年度(2025年4月~2026年3月)の老齢基礎年金(満額)支給額は前年度から1.9%の引上げとなり、月額69,308円(前年度比+1,308円)、昭和31年4月1日以前生まれの方で69,108円(前年度比+1,300円)で決定されました。

| 令和6年度(月額) | 令和7年度(月額) | |

| 国民年金(老齢基礎年金):満額 | 68,000円 | 69,308円 |

| 昭和31年4月1日以前生まれの方 | 67,808円 | 69,108円 |

月額の増加分は小さく見えるかもしれませんが、長期間にわたる受給を前提とすると、大きな違いになるでしょう。夫婦ともに満額を受給している場合には、さらに大きな違いになります。

厚生年金の支給額はどのくらい変わる?

厚生年金の場合は、現役時代の収入や加入期間、保険料の納付状況などによって支給額が大きく異なります。

2025年度の老齢厚生年金(月額)のモデル世帯(会社員の夫、専業主婦の妻)について決定された年金額は、夫が平均標準報酬(賞与含む月額換算)45.5万円で40年間就業した場合、夫の老齢厚生年金と夫婦の老齢基礎年金(満額)を合計して月額232,784円(前年度比+4,412円)となります。

「年金生活者支援給付金」の給付額も引き上げ

年金生活者支援給付金とは?

「年金生活者支援給付金」とは、公的年金などの収入金額や所得が一定基準額以下の年金受給者の生活を支援するために、年金に上乗せして支給されるものです。

年金生活者支援給付金の対象者は?

対象者は以下の要件をすべて満たしている方です。

- 65歳以上の老齢基礎年金の受給者であること

- 同一世帯の全員が市町村民税非課税であること

- 前年の公的年金等の収入金額(障害年金・遺族年金等の非課税収入は含まない)とその他の所得との合計額が以下のとおりであること

- 昭和31年4月2日以後生まれ:889,300円以下

- 昭和31年4月1日以前生まれ:887,700円以下

【給付額】月額5,310円を基準に、納付済期間等に応じて計算される。

年金増加による将来の見通しと備え

手取りの年金額が増える効果

年金額が上がることで、生活に多少の余裕が生まれる可能性があります。

食料品や光熱費など生活必需品の値上がりが家計に大きな負担をかけている現状において、年金の増額は実質的な負担軽減につながる重要な要素です。

また、ちょっとした旅行や家族との外食といった楽しみを計画できるようになるなど、生活の質を高めるきっかけにもなるかもしれません。こうした小さな余裕が日々の満足度や幸福感に影響を与える点も見逃せませんね。

2026年以降も増額される可能性は?

2026年以降も、物価や賃金の動向次第では年金が増額される可能性があります。

ただし、景気や財政状況によっては、年金増額が抑制されるケースもあります。たとえば、経済の悪化に伴い賃金が伸び悩んだ場合や、財政再建の必要性が高まった場合には、マクロ経済スライドの調整が強化されることで年金額の伸びが抑えられることがあります。

そのため、将来の年金に対して過度な期待を持つのではなく、制度の変化にも備えた柔軟な生活設計が求められるでしょう。

将来に向けた年金対策や資産形成の必要性

公的年金だけで老後生活を安定させるのは難しい場合もあります。

年金はあくまで「最低限の生活」を支えることを想定した設計であるため、病気や介護、旅行や趣味など余裕ある暮らしを望む場合には十分とは言えないケースもあるからです。

そのため、iDeCoやNISAなどを活用した自助努力による資産形成がますます重要になってきています。

iDeCoは、2025年度の税制改正で加入年齢の上限が65歳未満から70歳未満まで引き上げられました。老後資金を税制優遇を受けながら積み立てられるメリットがあるので、ぜひ活用したいところです。

また、NISAにおいては加入年齢に上限はないので、18歳以上であれば何歳でも加入することができます。

これらの制度を活用することで、年金以外の収入源を確保でき、老後の生活にゆとりと安心感をもたらすことができるでしょう。

まとめ|2025年の年金増額を正しく理解して老後の安心を

2025年の年金増額は、年金生活者にとって明るいニュースといえます。

継続的な物価上昇の中で年金が引き上げられることは、実質的な生活の支えとなり、受給者に安心感をもたらすでしょう。

年金額の改定の背景や仕組みを知っておくことで、単なる「増えた・減った」に一喜一憂するのではなく、自身のライフプランに落とし込むことができるようになります。

また、年金だけに頼らず、老後資金の備えとしてiDeCoやNISAなどの制度を活用した資産形成を並行しておこなうことも大切です。

資産形成を始めたい方は、ぜひ「FPオフィスあしたば」にお気軽にご相談くださいね。

最後までお読みいただきありがとうございました。

【あしたばライター:藤元綾子】

弊社横浜のFPオフィス「あしたば」は、創業当初からiDeCo/イデコや企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料iDeCoセミナー」も随時開催中!

↓↓↓弊社推奨の「融資(貸付)型クラウドファンディングのプラットフォーム」はこちら↓↓↓