年金の受給額は私たち一人一人の人生設計に大きく影響します。

しかし、年金制度は複雑で、自分が将来どのくらいもらえるのかわからない方も多いでしょう。

今回は、年金がいくらもらえるか簡単に調べる方法や、ざっくりとした年金受給額、年金を増やす方法についてお伝えします。

あしたばでは、老後のライフプランや年金のお困りごとについてのご相談を承っております。

ぜひお気軽にご相談ください。

年金はいくらもらえる?3つの調べ方

年金額を調べるには以下の3つの方法があります。

順に解説します。

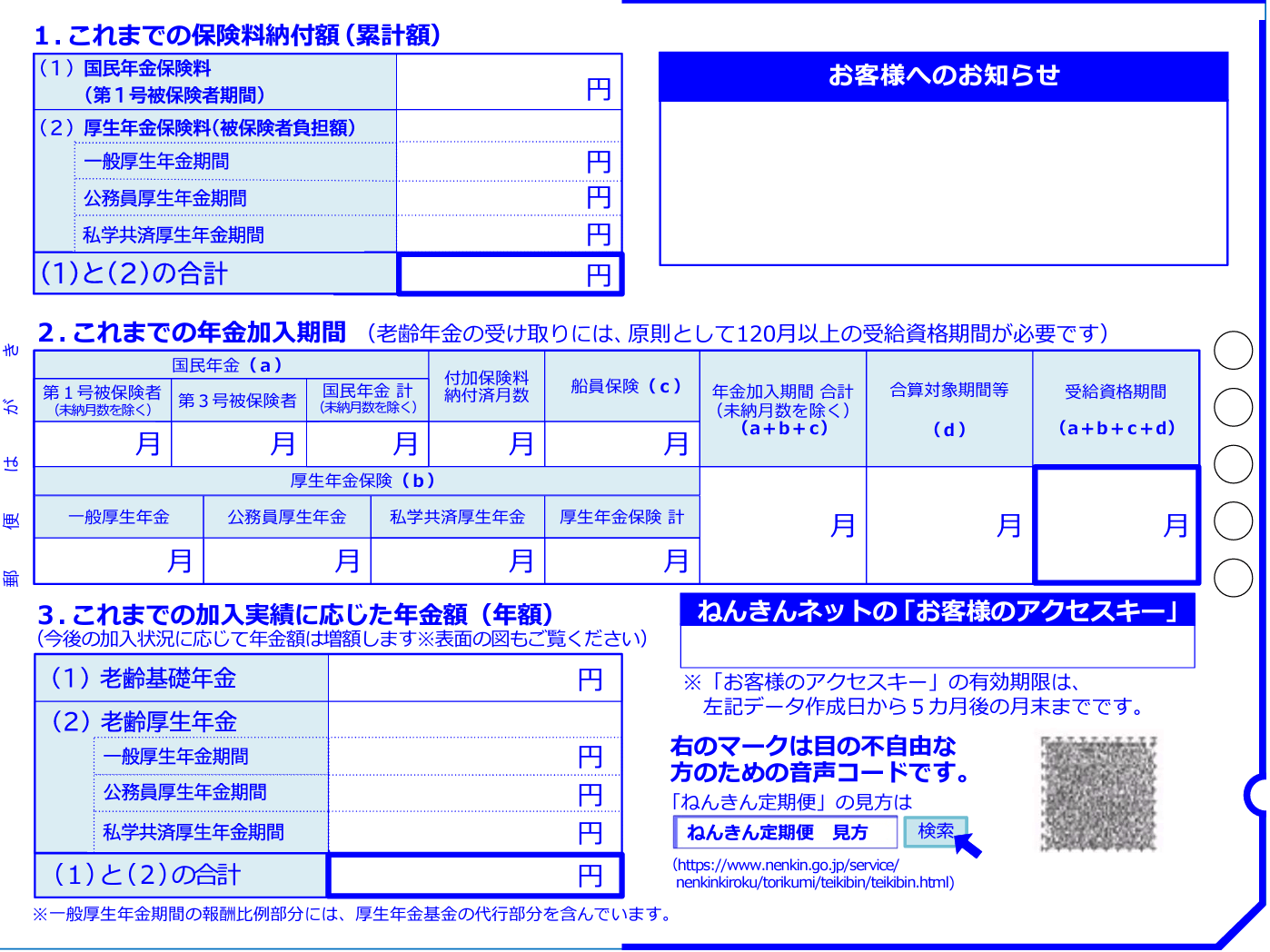

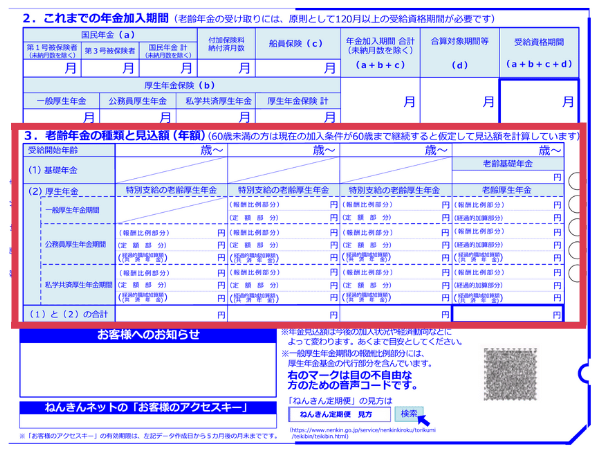

調べ方①ねんきん定期便

ねんきん定期便とは、国民年金・厚生年金の加入者へ年1回、誕生月に送付される書類です。

ねんきん定期便は、50歳未満と50歳以上とで様式が異なります。

50歳以上の方は、ねんきん定期便が1番手軽に年金見込額を調べられるでしょう。

ただし、50歳未満の方のねんきん定期便には、これまでの加入実績に応じた年金額しか記載されません。

また、ねんきん定期便の詳しい見方についてはこちらの記事でご確認ください。

調べ方②ねんきんネット

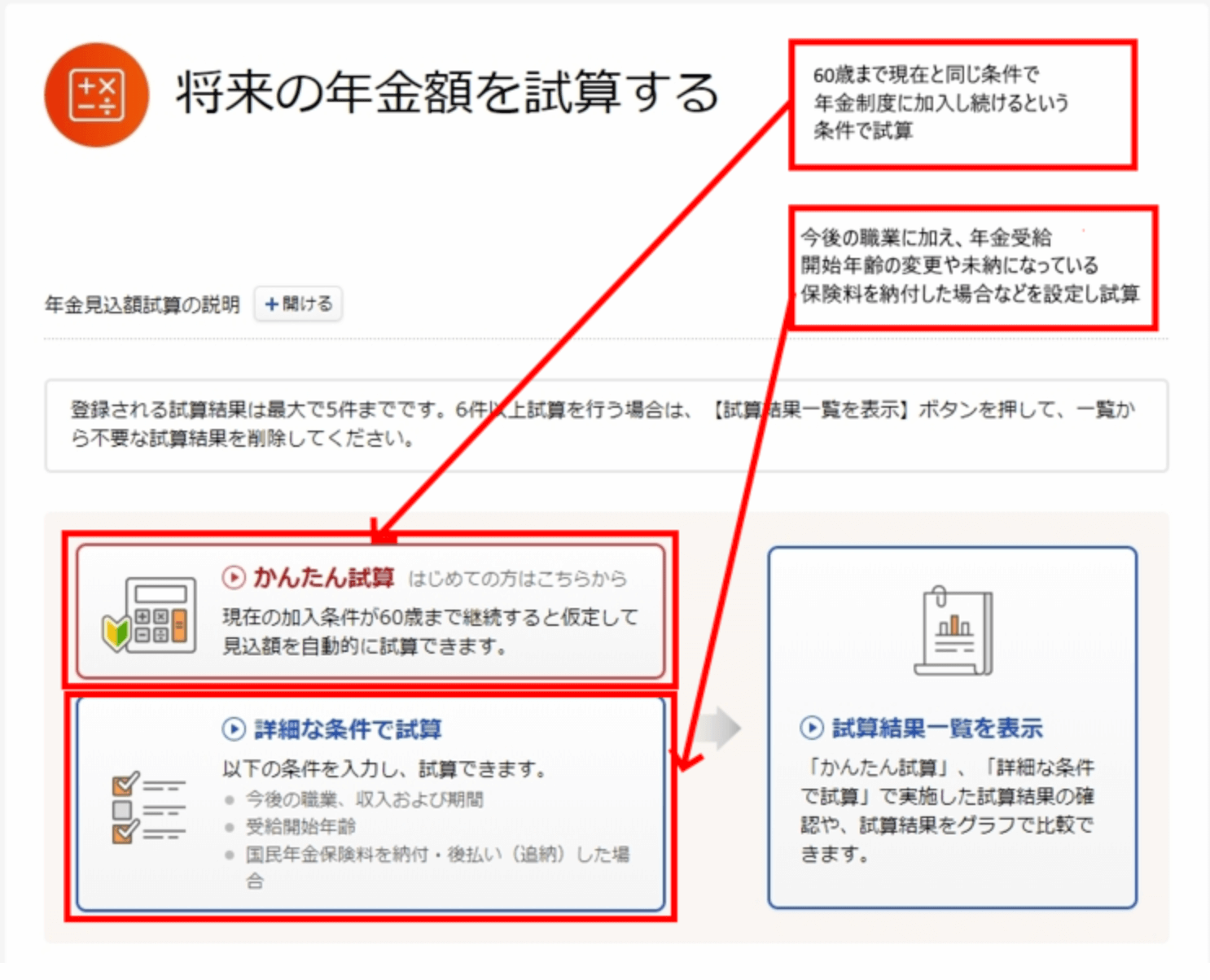

ねんきんネットでは、働き方や年金を受け取る年齢などのさまざまな条件を設定すると、将来の年金見込額を試算できます。

試算方法は以下の2種類です。

| かんたん試算 | 現在の加入条件が60歳まで継続した場合の 年金見込額が試算される |

| 詳細な条件で試算 | 以下の条件を入力して、年金見込額を試算できる

|

条件を基に年金見込額が表示され、試算結果の「金額の内訳」をクリックすると詳細が確認できます。

ねんきんネットを利用するには利用登録が必要です。

以下の2つの方法のいずれかで登録しましょう。

- マイナポータルとの連携

- ユーザIDの取得

調べ方③公的年金シミュレーター

公的年金シミュレーターは、働き方や暮らし方の変化に応じて将来の年金見込額を試算できる厚生労働省のツールです。

2022年4月以降のねんきん定期便の2次元バーコードを読み取ると、生年月日を入力するだけで簡単に試算できます。

これまでの年金記録を基に、現在の年収が60歳まで続いたと仮定した場合の試算結果が表示されますよ。

ねんきん定期便がない方でも、これまでと今後の働き方・暮らし方を手入力することで試算可能です。

【早見表】年金はいくらもらえる?平均受給額は?

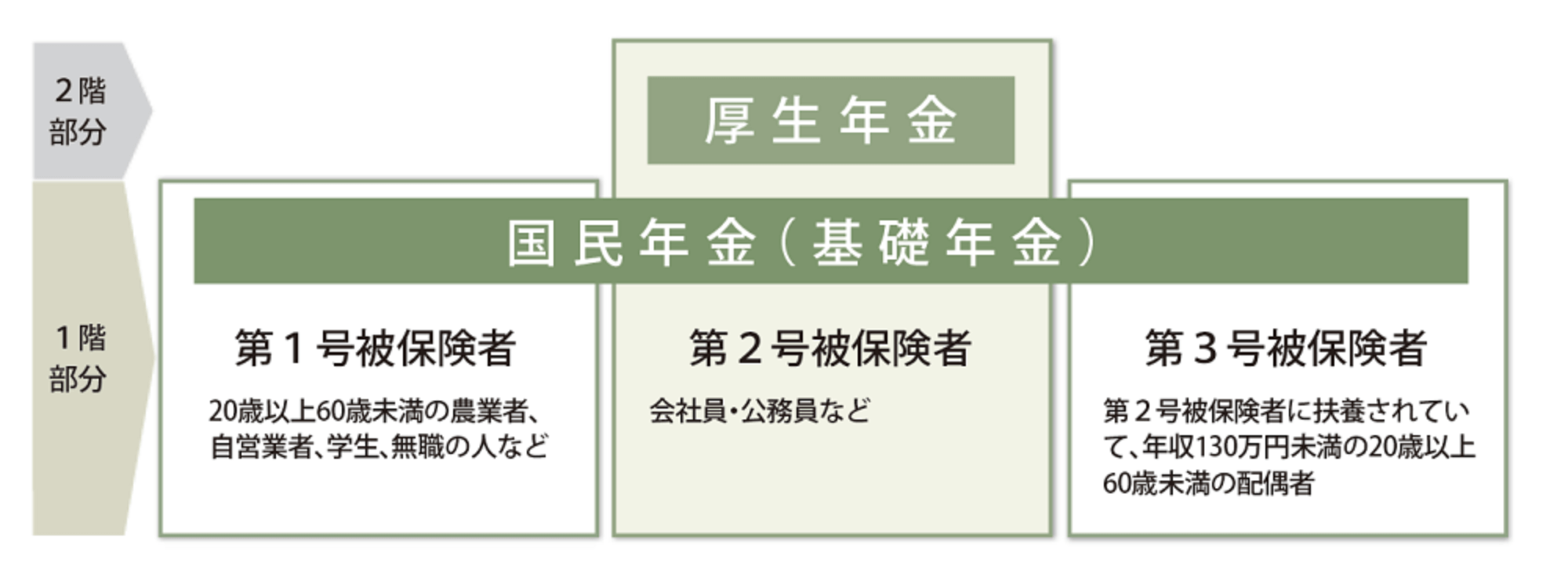

老後に受け取れる公的年金は以下の2種類です。

自営業や専業主婦の方は老齢基礎年金のみ、会社員や公務員の方は老齢基礎年金と老齢厚生年金がもらえます。

それでは、それぞれの年金をいくらぐらい受給できるのか解説します。

老齢基礎年金(国民年金)

国民年金は、20歳以上60歳未満の日本に住む全員が加入するものです。

受給資格期間が10年以上あれば、原則65歳から老齢基礎年金を受給できます。

2024年度の老齢基礎年金の受給額は以下の計算式で求められます。

老齢基礎年金(年額)=81万6,000円×(保険料納付済み月数÷480ヶ月)

保険料納付済み期間により、受給額は以下の通り変わります(2024年度)。

| 保険料納付済み期間 | 10年 | 20年 | 30年 | 40年 |

| 受給額(年額) | 20.4万円 | 40.8万円 | 61.2万円 | 81.6万円 |

また、実際にいくらぐらいの金額を受給しているか見てみましょう。

厚生労働省「令和4年度厚生年金保険・国民年金事業の概況」によると、老齢基礎年金の平均受給額は月額56,428円、年額にすると約67万7,000円です。

老齢厚生年金(厚生年金)

厚生年金は、会社員や公務員が加入するものです。

老齢基礎年金の受給資格があり、厚生年金に加入していた期間があれば、原則65歳から基礎年金にプラスして老齢厚生年金を受給できます。

老齢厚生年金の受給額は以下の計算式で求められます。

老齢厚生年金(年額)=平均標準報酬額×0.005481×加入月数

平均標準報酬額は「年収の12分の1」と考えましょう。

つまり、年収に関係のない基礎年金と異なり、厚生年金は年収によってもらえる額が異なります。

「標準報酬額=年収÷12」と仮定したときの、ざっくりとした厚生年金の受給額(年額)は以下の通りです。

| 年収/加入期間 | 10年 | 20年 | 30年 | 40年 |

| 300万円 | 約16万円 | 約33万円 | 約49万円 | 約66万円 |

| 400万円 | 約22万円 | 約44万円 | 約66万円 | 約88万円 |

| 500万円 | 約27万円 | 約55万円 | 約82万円 | 約110万円 |

| 600万円 | 約33万円 | 約66万円 | 約99万円 | 約132万円 |

| 700万円 | 約38万円 | 約77万円 | 約115万円 | 約153万円 |

| 800万円 | 約44万円 | 約88万円 | 約132万円 | 約175万円 |

年収が高く、加入期間が長いほど、もらえる厚生年金の額は大きくなります。

ただし、この表はあくまで概算であり、実際の厚生年金の受給額は最近の賃金水準や物価水準も考慮され、非常に複雑になっています。

また、老齢厚生年金の平均受給額は月額144,982円(老齢基礎年金を含む)、年額にすると約174万円です(※)。

(※出所:厚生労働省「令和4年度厚生年金保険・国民年金事業の概況」)

年金を増やす5つの方法

年金は老後の生活の柱となるので、受け取る年金を少しでも増やせると安心につながりますよね。

最後に年金を増やす方法をご紹介します。

それぞれ詳しく解説します。

方法①付加年金へ加入する(第1号被保険者のみ)

付加年金とは、自営業者等(第1号被保険者)が加入できる国民年金の上乗せ制度です。

会社員(第2号被保険者)や会社員に扶養されている方(第3号被保険者)は加入できません。

例えば、10年間、付加年金に加入したときの保険料の合計と付加年金額は以下の通りです。

| 付加保険料の合計 | 400円×12ヶ月×10年=48,000円 |

| 付加年金額(年額) | 200円×12ヶ月×10年=24,000円 |

48,000円払って年間で24,000円の年金が増えるので、2年間で元がとれる計算です。

方法②繰下げ受給をする

年金を受け取るのは原則65歳からですが、受け取り始める年齢を66歳〜75歳の間に遅らせることができます。

ひと月の繰り下げにつき年金は0.7%増額するため、年金を受け取る年齢による繰下げ受給の増額率は以下の通りとなります。

| 受給開始年齢 | 増額率 |

| 66歳 | 8.4% |

| 67歳 | 16.8% |

| 68歳 | 25.2% |

| 69歳 | 33.6% |

| 70歳 | 42% |

| 71歳 | 50.4% |

| 72歳 | 58.8% |

| 73歳 | 67.2% |

| 74歳 | 75.6% |

| 75歳 | 84% |

繰下げ受給についてはこちらの記事で詳しく解説しているので、あわせてご覧ください。

方法③国民年金へ任意加入する

国民年金は、保険料を20歳〜60歳までの間に480ヶ月(40年)収めることで満額がもらえます。

しかし、何らかの事情で未納・未加入・免除期間がある方もいるでしょう。

国民年金は60歳までですが、条件を満たせば60歳〜65歳の人も任意で加入できます。

- 60歳以上65歳未満

- 国民年金の繰上げ支給を受けていない

- 厚生年金に加入していない(会社員・公務員でない)

- 20歳以上60歳未満までの保険料の納付月数が40年未満

任意加入により60歳以降も保険料を収めれば、65歳から受け取る老齢基礎年金を増やすことができます。

基礎年金額を満額に近づけたい方は、国民年金の任意加入を検討しましょう。

方法④厚生年金に加入して長く働く

国民年金は原則60歳までの加入ですが、厚生年金は70歳まで加入できます。

厚生年金は会社員や公務員、また一定の条件を満たしたパートやアルバイトが加入します。

例えば、月収20万円で60歳から65歳までの5年間会社員として働くと、約6万6,000円もらえる年金額を増やせる計算です。(※)

(※計算式:20万円×0.005481×60ヶ月)

働いて収入が得られるだけではなく、退職後は増額された年金額を一生涯受け取れるので、元気なうちは働いておくのも手ですね。

2024年度では、賃金と老齢厚生年金受給額の合計が月50万円を超えると、老齢厚生年金が一部または全額カットされます。

しかし、在職老齢年金は高齢者の労働意欲を削ぐという理由で廃止が検討されています。

方法⑤私的年金を活用する

私的年金とは、公的年金に上乗せして企業や個人自ら加入する年金です。

私的年金には以下のような種類があります。

| 企業年金 | ・確定給付企業年金 ・企業型確定拠出年金 |

| 個人年金 | ・国民年金基金 ・個人型確定拠出年金(iDeCo) ・個人年金保険 |

加入の可否は、以下の通り被保険者により異なります。

| 企業年金 | 国民年金基金 | iDeCo | 個人年金保険 | |

| 第1号被保険者 (自営業) | (付加年金との 併用✕) | |||

| 第2号被保険者 (会社員・公務員) | (導入している 企業のみ) | |||

| 第3号被保険者 (会社員・公務員に 扶養されている人) |

あしたばでは、iDeCoや企業型確定拠出年金を活用した資産形成サポートに特に力を入れております。

私的年金を活用したい方はぜひご相談くださいね。

まとめ:老後の対策を行うには年金額を知ることが重要

今回は年金をいくらもらえるのか調べる方法についてお伝えしました。

最後に、年金受給額の調べ方をおさらいしておきましょう。

年金は老後の生活の基盤となるものです。

将来もらえる年金額がわかれば、老後への対策ができますよね。

一人でできるか心配な方、また試算した上で老後の生活に不安のある方は、ぜひ私たちあしたばにご相談ください。

不安のない老後生活を送れるよう精一杯サポートさせていただきます!

弊社横浜のFPオフィス「あしたば」は、創業当初からiDeCo/イデコや企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料iDeCoセミナー」も随時開催中!

↓↓↓弊社推奨の「融資(貸付)型クラウドファンディングのプラットフォーム」はこちら↓↓↓