結論からいうと、認知症になると銀行口座が凍結されてしまうため、お金が引き出せなくなり家族が困る事例が多く発生しています。

厚生労働省の研究班が2024年5月8日に公表した結果によると、2040年には認知症が約584万人にのぼり、高齢者の約15%、6.7人に1人の割合となると推計されています。

今回は認知症による口座凍結を解除する方法や口座凍結リスクを未然に防ぐ方法について解説します。

ご自身やご両親が元気なうちにできる対策を知っておきましょう。

あしたばでは、老後のお金のお困りごとについてのご相談を承っております。

ぜひお気軽にご相談ください。

認知症になると銀行口座は凍結される

口座名義人が認知症になったのを銀行が把握した時点で、銀行口座は凍結、つまり口座の取引が大幅に制限されてしまいます。

高齢、特に認知症になると判断能力が著しく低下し、詐欺や横領などの犯罪に遇いやすくなるのが現実。

実際に警察庁「令和5年における特殊詐欺の認知・検挙状況等について(確定値版)」によると、特殊詐欺被害に遭った人の約78%を65歳以上が占めています。

認知症の方を犯罪被害から防ぎ、本人の財産を守るために、銀行は口座の取引を制限して預金を引き出せないようにしているのです。

認知症による口座凍結では以下の取引が制限されます。

- 預金の引き出し

- 定期預金の解約

- 契約内容の変更

預金者の死亡時には全取引が停止されますが、認知症による凍結では振込や引き落としは継続されます。

介護期間は平均5年といわれており、介護が長期化すると費用もかさみ、家族も困ってしまうでしょう。

こういった困った状況になるのを防ぐために、認知症による口座凍結への対策方法を知っておくことが重要です。

銀行口座の凍結を解除するには法定後見制度を使おう

認知症による口座凍結を解除するには、原則として成年後見制度の「法定後見制度」を使うしかありません。

ここでは法定後見制度について確認しましょう。

順に詳しく解説します。

法定後見制度の概要

法定後見制度とは、成年後見制度のひとつです。

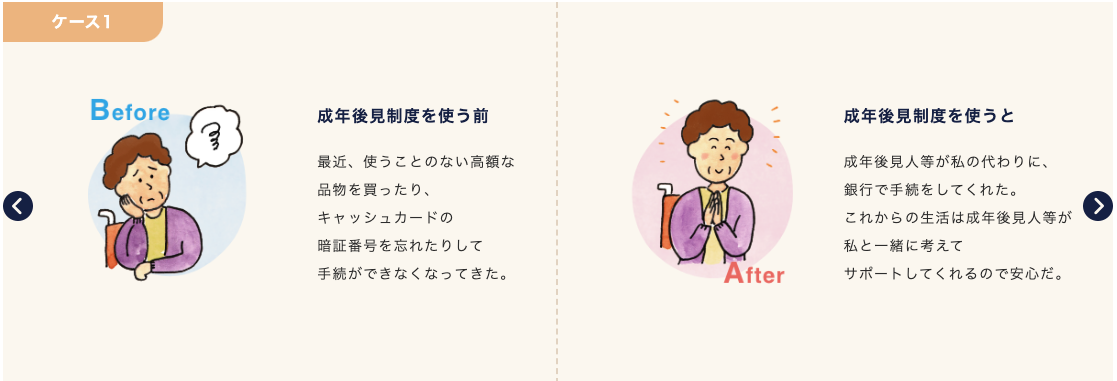

成年後見制度を使うと、判断能力が低下した本人に代わって後見人が財産を管理できるようになります。

成年後見制度は法定後見制度と任意後見制度に分けられます。

法定後見制度と任意後見制度については、こちらの記事でも詳しく解説しています。

法定後見制度の3つのデメリット

法定後見制度には以下のデメリットがあります。

デメリット①家族が成年後見人になれるとは限らない

成年後見人は家庭裁判所により決められるため、家族がなれるとは限りません。

また、家族が後見人になれたとしても、財産の管理状況を家庭裁判所に報告しなければなりません。

家族の判断だけで自由に財産を使えるわけではないことにも注意しましょう。

デメリット②費用がかかる

後見人には報酬を支払わなければなりません。

司法書士や弁護士などの専門家が成年後見人になった場合、総資産によりますが月額2万〜6万円ほどの報酬が一般的です。

数年、十数年と続くとなると莫大な費用がかかるでしょう。

デメリット③利用開始までに時間がかかる

成年後見制度は、申し立てから利用開始までに約1〜4ヶ月程度かかります。

そのため、生活費や医療費を家族が立て替えられるよう準備しておかねばなりません。

後見人制度の手続きを行ったあと、すぐに預金が引き出せるわけではないことを覚えておきましょう。

法定後見制度を使わずに預金を引き出せる?

認知症による口座凍結の解除は、成年後見制度(法定後見制度)の利用が基本です。

しかし、成年後見制度の利用者は2023年12月末で25万人ほどで、制度の不便さからか実際に利用している人は少ないのが現状。

そんな中、2021年2月18日に全国銀行協会が、認知症の家族が本人の預金を引き出しやすくするための指針を示しました。

ただし、認知症本人の財産を管理するには、成年後見制度が大原則であることは変わりません。

やむを得ない事情で預貯金を引き出したいときに利用される指針であると理解しておきましょう。

また、この指針はあくまでも銀行窓口での対応の参考となる考え方をまとめたものであって、強制ではありません。

認知症による口座凍結リスクへの4つの対策

認知症になって凍結されてしまった口座で再び取引できるようにするには、デメリットの多い法定後見制度を使うしか方法はありません。

ご自身が認知症になったときの家族の負担、ご両親が認知症になったときのご自身の負担を減らすために、認知症になる前に対策を講じておきましょう。

認知症による口座凍結リスクに対応する方法は以下の4つです。

それぞれ詳しく解説します。

方法①銀行の代理人制度

銀行によっては、本人の判断能力があるうちに代理人を指名できるシステムがあります。

ただし、代理人制度自体がなかったり、各金融機関で代理人が可能な取引が異なったりと、サービスの取り扱いがさまざまなため注意してください。

代理人制度を利用する場合は、お使いの金融機関に詳細を確認しておきましょう。

方法②生前贈与

認知症になる前に、少しずつ家族に財産を移していくのも口座凍結に備える手のひとつです。

年間110万円までは贈与税がかからないため、この仕組みを使った贈与方法を暦年贈与と呼びます。

誰に財産を渡すかを自分で選べるのはメリットですよね。

以前は3年前まででしたが、2024年に7年に延長される旨の改正が行われました。

詳しくはこちらの記事で解説していますのでご覧ください。

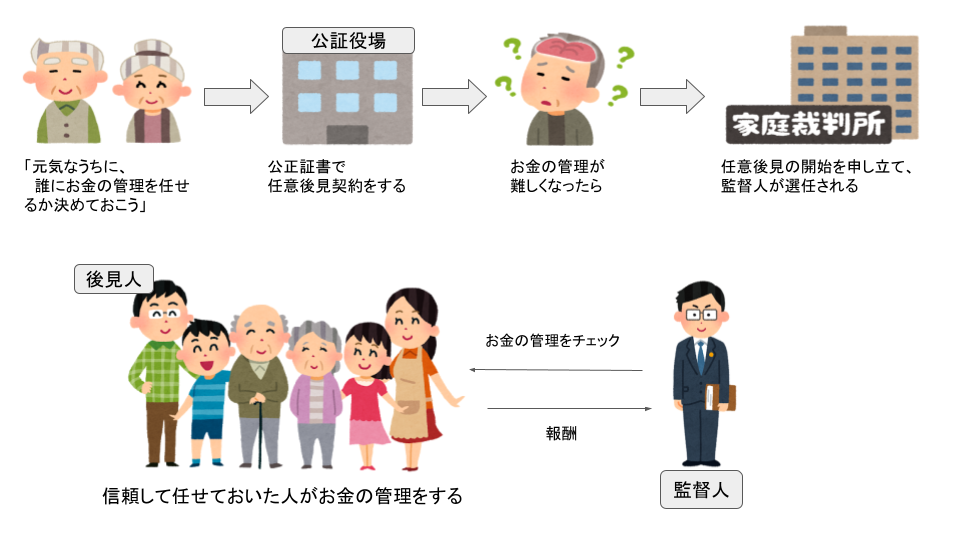

方法③任意後見制度

成年後見制度には、任意後見制度という種類もあります。

任意後見制度では、自分で選んだ任意後見人と、判断能力が不十分になった場合に財産管理等の代理をしてもらう契約(任意後見契約)を結びます。

契約の効力が生じるのは、本人の判断能力が不十分な状態になってからです。

本人の判断能力が不十分になったときに、家庭裁判所に任意後見の開始を申し立て、任意後見監督人が選ばれてから後見が開始されます。

任意監督人への報酬が必要ですが、月5,000円〜3万円が一般的のため法定後見制度より低コストで済むでしょう。

認知症になってからでは家庭裁判所が後見人を選ぶ法定後見制度しか使えません。

そのため法定後見制度では家族が後見人になれない場合が多いですが、任意後見制度は自分で後見人を選べます。

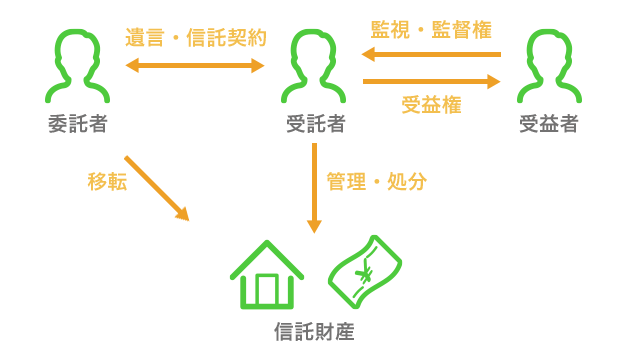

方法④家族信託

家族信託とは、家族に財産の処分や管理を任せる制度です。

財産を委託する人を委託者、委託される人を受託者、利益を受け取る人を受益者といいます。

委託者と受益者は同じ人でも問題ありませんので、認知症のリスクがある親を委託者兼受益者、財産の管理をする子を受託者と考えるとわかりやすいです。

ただし家族信託は複雑な手続きが必要なため、制度を利用するには専門家に依頼したほうが安心です。

専門家へ依頼する場合、資産額にもよりますがコンサルティング料や契約書作成料などの初期費用で50万〜100万円程度かかるのが一般的です。

また、継続コストを徴収している場合もあるため、利用する際は料金の詳細を確認しましょう。

まとめ:元気な今のうちに認知症による口座凍結リスクへの対策を

今回は認知症になった場合の銀行口座について詳しくお伝えしました。

最後に、口座凍結への対策をおさらいしておきましょう。

認知症になってからの法定後見制度の利用はデメリットも多く、家族へ負担を与えてしまいます。

あしたばでは、老後のお金の不安についてご相談を承っております。

ぜひお気軽にご相談くださいね。

弊社横浜のFPオフィス「あしたば」は、創業当初からiDeCo/イデコや企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料iDeCoセミナー」も随時開催中!

↓↓↓弊社推奨の「融資(貸付)型クラウドファンディングのプラットフォーム」はこちら↓↓↓