認知症になったら・・・? 病気で話せなくなったら・・・?

老後のお金の管理について、具体的に考えたことがありますか?

まだまだ先ののこと、自分と関係のないことと思っていても、人はいつか年老います。もしも自分でお金の管理をするのが難しくなったら、大切なお金の管理はどうしたらいいのでしょうか・・・。元気なうちに考えておかなくてはなりません。

今回は、「老後のお金の管理に備える方法」のひとつとして任意後見制度をご紹介いたします。

(とにかく、“簡単に・分かりやすく”説明するため、細かいルール・用語の説明は一部省きながら進めていきます。ご了承ください。)

後見人とは?

認知症や、知的障害、精神障害などで、判断能力が不十分な人を保護、支援するのが成年後見制度による「後見人」です。

後見人には、任意後見制度と法定後見制度の2つがあります。

任意後見制度とは

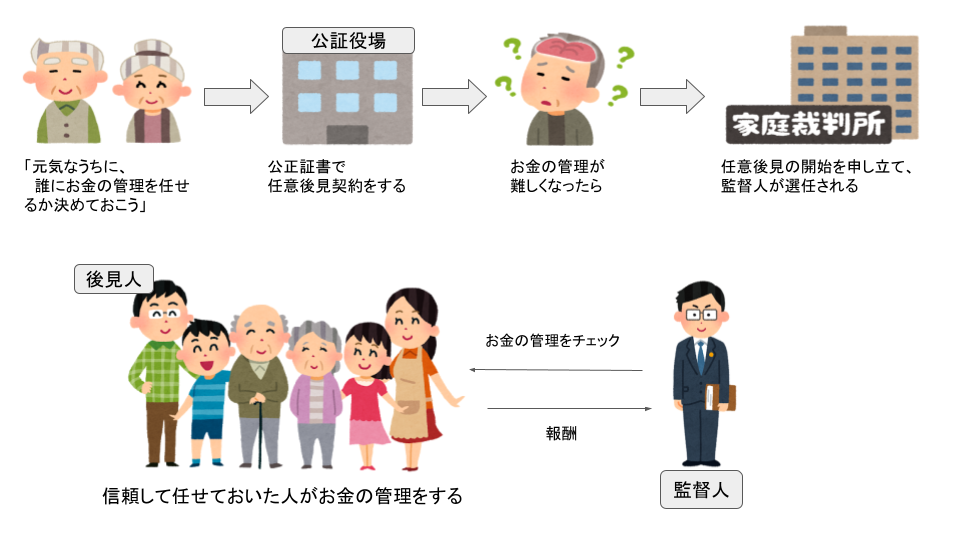

本人に十分な判断能力があるうちに、前もって後見人となる人や任せる内容を決めておくことができる制度です。

公証役場で公正証書を作成しておくことで、正式に「任意後見契約」を結ぶことができます。口頭や自筆での契約はできません。

本人の判断能力が不十分になったときは、家庭裁判所に任意後見の開始を申し立てます。家庭裁判所が「監督人」を選任すると、後見が開始します。監督人とは、任意後見人のお金の管理をチェック(監督)する専門職です。監督人には、管理する資産に応じた報酬を支払わなくてはなりません。

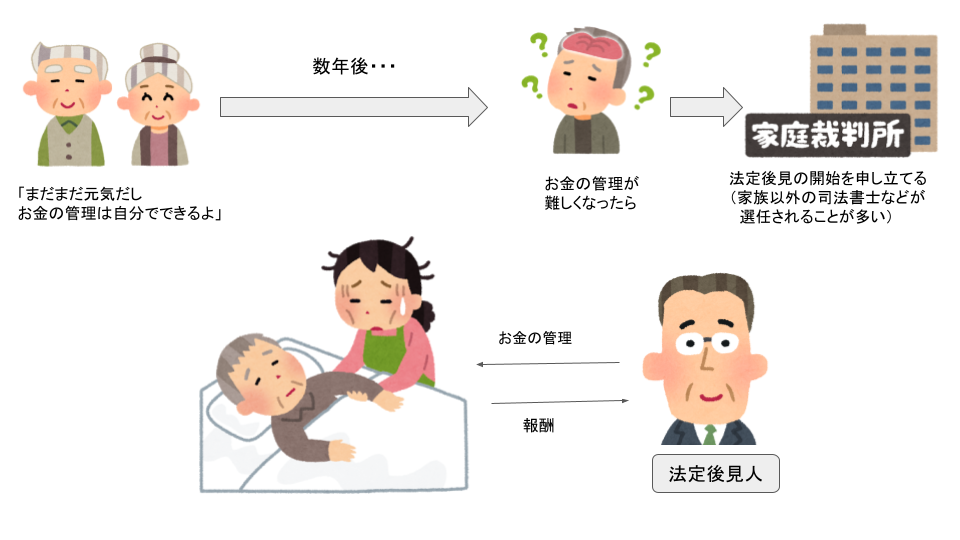

法定後見制度とは

本人の判断能力が不十分になった後に、家庭裁判所が選任する後見人です。親族が後見人になることを希望しても、近年は弁護士や司法書士が選ばれることがほとんどです。後見人には、管理する資産に応じた報酬を支払わなくてはなりません。

どうして後見人が必要なの?

お金の管理ができなくなるかもしれない

平均寿命と健康寿命の差

「平均寿命」と、日常生活が制限されることなく健康に過ごせる期間である「健康寿命」には差があります。個人差はありますが、およそ10年ほどの「不健康期間」があります。

出所:令和2年版 厚生労働白書「平均寿命と健康寿命の推移」

出所:令和2年版 厚生労働白書「平均寿命と健康寿命の推移」

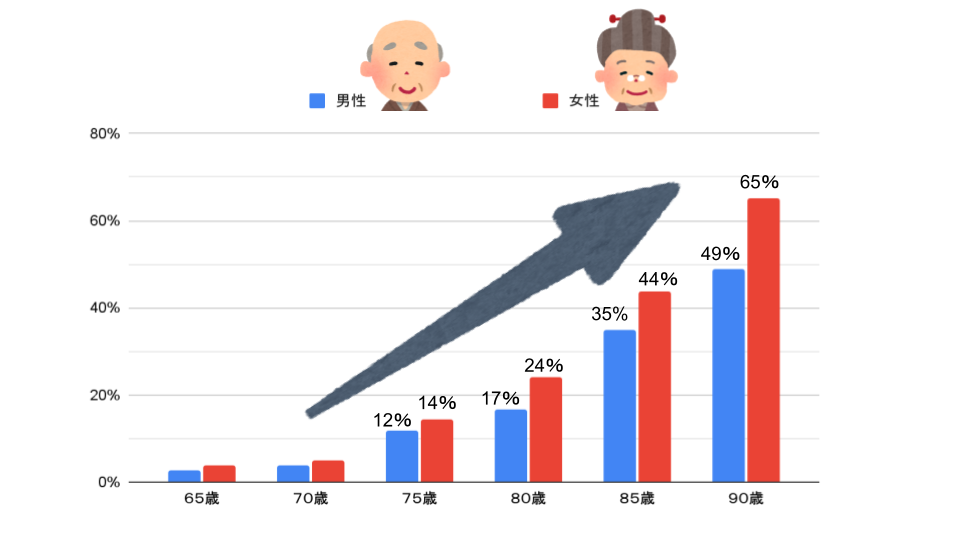

認知症になるリスク

認知症になる割合は、70代からぐっと上昇します。平均寿命は男女ともに80歳を超えているので、人によってはお金の管理が難しくなる期間が長くなるかもしれません。

出所:厚生労働科学研究費補助金認知症対策総合研究事業報告書(2013年)

必要に迫られる

口座が凍結される

銀行や証券会社の窓口で、意思確認や本人確認の受け答えから「認知症」を疑われた場合、口座を凍結されることがあります。口座が凍結されると、日々の生活費も引き出せずに困りってしまうケースがよくみられます。預貯金の引き出しや解約などを行うために、後見人が必要となります。

不動産を処分できない

自宅などを売却して施設に入所するための資金にしたい、という話はよく耳にします。しかし、本人に判断能力がなく契約ができないと不動産を売却できません。売却するためには後見人が必要となります。

ただし、後見制度は本人の財産を保護することを目的としているため、不動産を売却しなくとも現預金が十分にある場合、後見人制度を利用しても売却できないことがあります。

遺産や保険金を受け取るための手続きができない

本人が相続人や保険金受取人となった場合、判断能力がないと手続きができません。遺言書や保険金受取人の変更であらかじめ対策する方法もありますが、遺産や保険金の受取は突然発生することがあります。手続きをするためには後見人が必要になります。

お金の管理ができなくなる原因としては「認知症」が最も多く、全体の64%を占めています。後見人申し立てをする動機は、「預貯金の管理や解約」が最も多く、次いで「身上保護」「介護保険の契約」「不動産の処分」「相続」「保険金の受取」となっています。

法定後見制度の落とし穴

後見人には「任意後見制度」と「法定後見制度」の2種類がありますが、法定後見制度にはデメリットが多く、知らずに法定後見を開始してしまって後悔しているという話は珍しくありません。

法定後見制度は、開始する手続きはあっさりと済むことが多いですが、一度開始すると不満や後悔があっても中止したり変更したりすることは、原則としてできません。

そんな「法定後見制度」の落とし穴を以下にまとめました。

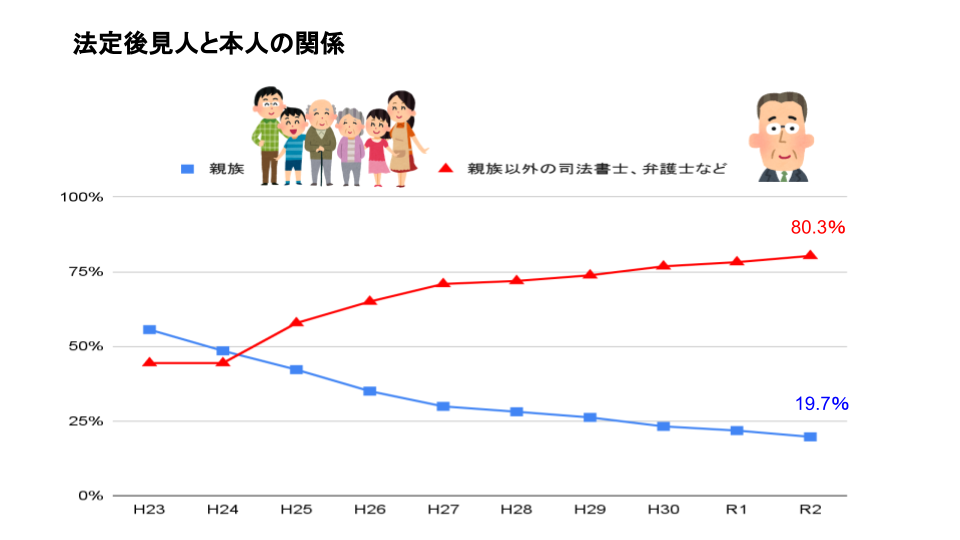

家族が後見人に選ばれない

法定後見人は、家庭裁判所が選任します。

平成24年以前は親族が多く選ばれていましたが、選ばれた親族による資産の使い込みなどの問題が頻発しました。近年は親族が選ばれることはほとんどなく、司法書士や弁護士が後見人となることが多いようです。

人間同士なので後見人との相性や価値観が合わないこともありますが、一度決まった後見人を変更することは、原則できません。苦手な人に「財布を握られる」ことになるかもしれないのです。

お金がかかる

司法書士や弁護士などの後見人には、毎月の報酬を支払わなくてはなりません。報酬の金額は、管理財産が多ければ多いほど多くなります。

※管理財産=預貯金および有価証券の合計額

| 法定後見 | 任意後見(監督人) | |

| 管理財産 1000万円以下 | 月額2万円 | 月額1万円 |

| 5000万円以下 | 月額3~4万円 | 月額2万円 |

| 5000万円以上 | 月額5~6万円 | 月額2.5~3万円 |

任意後見人の監督人も報酬は必要ですが、法定後見人の約半分で済みます。支払う報酬額の差は、管理財産が1000万円以下でも、年額12万円、後見人が必要な期間を10年とすると120万円です。管理財産が多くなると、その差はさらに大きくなります。

「法定後見制度」は、本人も家族も望んでいない形になることが多く、判断能力がなくなってから必要に迫られて手続きされる、いわば時間切れの措置です。

前もって老後のお金の管理を任せる人を決めておくことができる「任意後見制度」で備えることをおすすめします。

まとめ

いかがでしたか?

自分にはまだ関係ない、と思いがちな「老後のお金の管理」ですが、前もって備えておくことは、本人にとっても支える家族にとっても大切なことです。

任意後見契約は、本人が元気で判断能力があるうちでないとできません。いざ、お金の管理に困ってしまったときには、法定後見、つまり司法書士や弁護士といった「赤の他人」に、お金の管理を任せる選択肢しかなくなるかもしれないのです。

人生をかけて大切に貯めてきたお金ですから、信頼して任せられる人を前もって決めておくことをおすすめします。

この機会に、ぜひ老後のお金の管理に備えてみませんか?

次回は任意後見契約を結ぶための具体的なステップを説明していきたいと思います。

弊社横浜のFPオフィス「あしたば」は、6年前の創業当初からiDeCo/イデコや企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料iDeCoセミナー」も随時開催中!

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓