繰下げ受給とは、年金の受け取り開始時期を遅らせることにより、年金額を増やせる制度です。

人生100年時代、老後の生活の基盤となる年金が増える繰下げ受給は魅力的ですよね。

しかし、繰下げ受給にはデメリットも存在します。

本記事では、繰下げ受給の基本やデメリット、どんな人が繰下げ受給に向いているのかを解説します。

繰下げ受給をするかどうかお考えの人は、ぜひ参考にしてください。

年金の繰下げ受給など、老後の生活資金に少しでも不安のある方は、私たちあしたばにご相談ください。

年金のシミュレーションや老後のライフプランの提案も行います。

ライフプランが見えれば、将来の不安も解消されますよ。

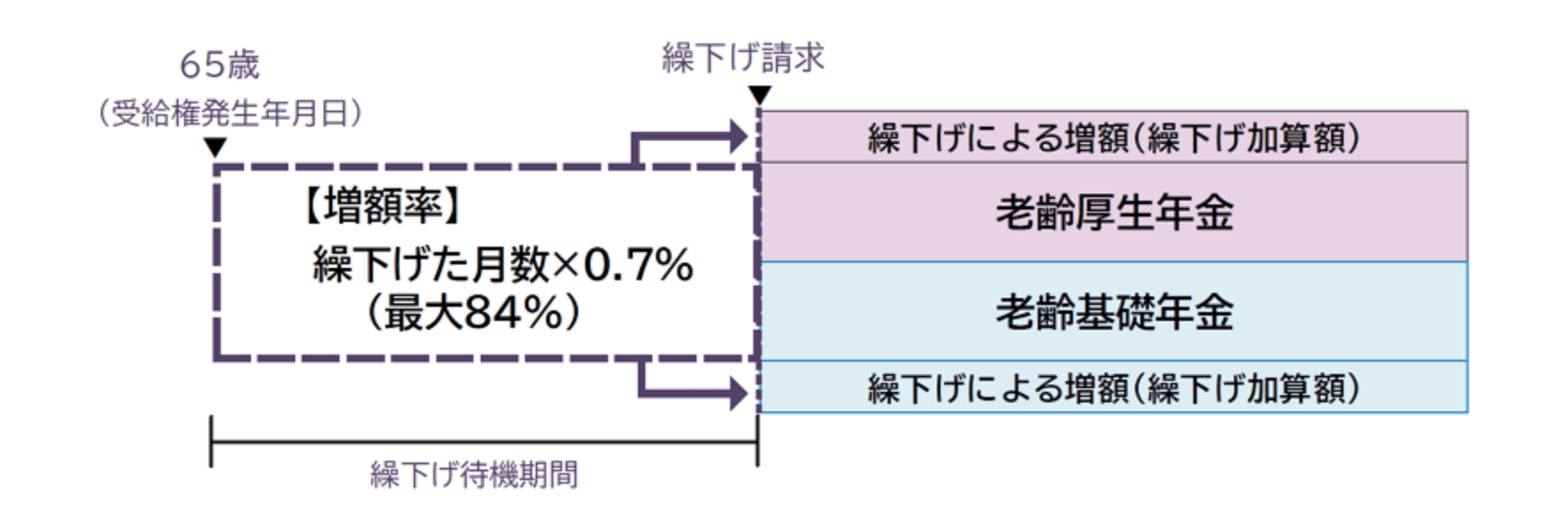

年金の繰下げ受給とは?

年金の繰下げ受給とは、年金の受け取り時期を遅らせる制度です。

いわゆる年金と呼ばれる老齢基礎年金と老齢厚生年金は、原則として65歳から受給できるのはご存じでしょう。

繰下げ受給に対して、受け取り時期を60歳から64歳までに早めるのが繰上げ受給。

そして、年金は受け取り時期により受給率が増減するのです。

具体的な増減率は以下のとおりです。

- 年金を繰上げる場合(65歳より早く受け取る):1ヶ月あたり0.4%ダウン

- 年金を繰下げる場合(65歳より遅く受け取る):1ヶ月あたり0.7%アップ

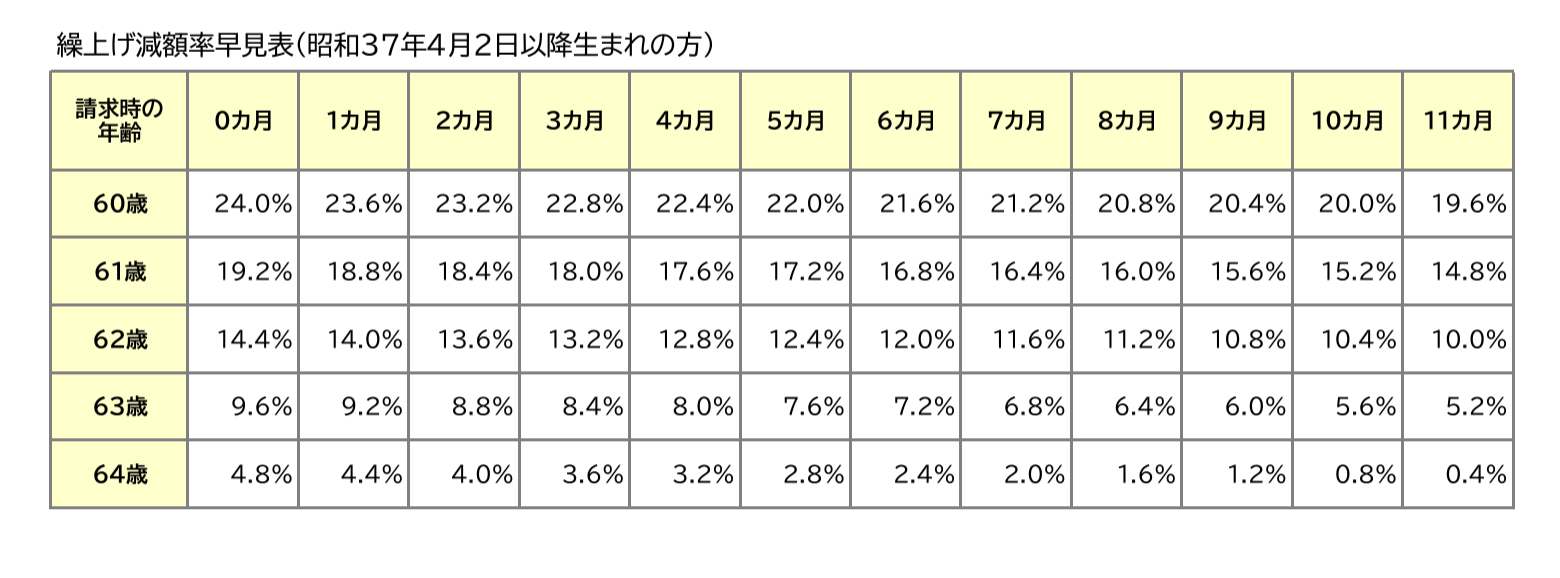

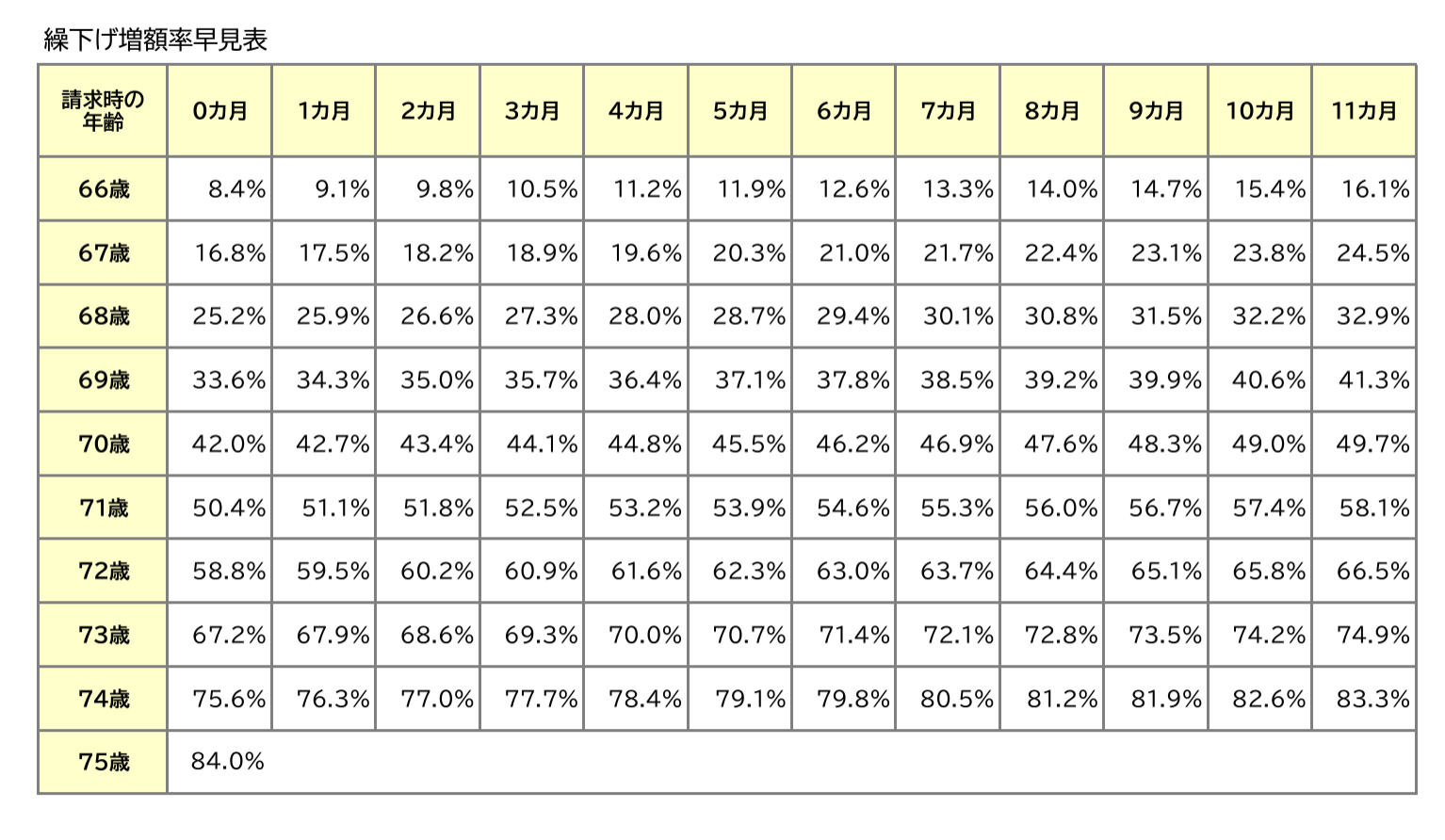

減額率・増額率を表にまとめると下のようになります。

«繰上げ受給の減額率»

«繰下げ受給の増額率»

最短60歳から受け取る場合は年金が24%減額、最長75歳から受け取る場合は84%増額されます。

年金の繰下げ受給のメリット

繰下げ受給のメリットは、なんといっても年金が増えることです。

引用:日本年金機構

引用:日本年金機構老齢基礎年金と老齢厚生年金の両方はもちろん、どちらか一方のみを繰下げることも可能です。

たとえば、最長の75歳に受け取りを開始した場合は、84%アップした年金を亡くなるまで受け取れます。

一時期だけ年金の受給を我慢すれば、生涯にわたって繰下げ受給のメリットを享受できます。

2倍近くまでアップした金額を亡くなるまで受け取れるとなると、老後の生活資金も余裕が出てくるのではないでしょうか。

年金の繰下げ受給の3つのデメリット

メリットが大きいように見える年金の繰下げ受給ですが、デメリットも存在します。

繰下げ受給のデメリットは以下のとおりです。

順に解説します。

加給年金を受け取れない

デメリットのひとつめは、年金を繰下げている間は加給年金を受け取れないことです。

加給年金とは、厚生年金の制度で、受給要件を満たした人が65歳になった時点で年下の配偶者がいる場合に、加算される年金です。

年金制度の扶養手当のようなものと考えましょう。

配偶者の加給年金の額は約40万円です。

たとえば、年金受給者が65歳の時点で配偶者が60歳の場合、老齢年金にプラスして毎年約40万円の加給年金を配偶者が65歳になるまで受け取れます。

しかし、5年間繰下げをして70歳から年金を受け取ると、年約40万円×5年=約200万円の加給年金が停止することになります。

もし、「加給年金の対象だが年金も増やしたい」という方は、加給年金は基礎年金には関係ないので、基礎年金だけを繰下げるパターンがおすすめです。

税金や保険料が増える

繰下げ受給をすると、所得税や住民税などの税金や社会保険料の負担が増える可能性があります。

これらは、所得によって納付額が決まるため、繰下げ受給により年金額が増えると納付額が高くなります。

たとえば、70〜74歳の場合、所得が145万円以上だと医療費の自己負担割合が2割から3割へとアップします。

高齢になると、医療機関を利用する機会も多く、負担割合が1.5倍になるとかなりの負担増を感じるかもしれません。

そのため、繰下げ受給をして年金が増えても、手取り金額としては予想より増えない可能性があります。

年金の受け取り総額が減る可能性がある

繰下げ受給をして年金の受給額が増えても、早くに亡くなってしまうと、繰下げしなかった場合より、年金の受け取り総額が少ないかもしれません。

たとえば、65歳から月15万円の年金を受け取れる方が75歳で亡くなった場合、繰下げのありなしで、どれだけ年金の受取総額が異なるかシミュレーションしてみましょう。

前提条件

- 年金受給額:65歳から月15万円

- 75歳で死亡

| 70歳まで繰下げた場合 | 繰下げない場合 | |

| 増額率 | 42% | 0% |

| 月の年金受給額 | 21.3万円 (15万円×142%) | 15万円 |

| 受給期間 | 60ヶ月 | 120ヶ月 |

| 受給総額 | 1,278万円 (21.3万円×60ヶ月) | 1,800万円 (15万円×120ヶ月) |

結果、繰下げた場合の方が、トータル500万円以上も少なくなってしまいました。

最も悪いパターンとして、75歳から年金を受け取るつもりだった人が繰下げている途中の74歳で亡くなってしまった場合、年金は1円も受け取れません。

年金の繰下げ受給に向いている人は?

それでは、年金の繰下げ受給はどのような人が向いているのでしょうか。

繰下げ受給を検討すべきなのは以下のような人たちです。

順に解説します。

65歳以降も収入がある人

65歳以降も働く予定だったり、何らかの方法で収入があったりすれば、年金収入がなくても生活費に困ることは少ないです。

そのため、65歳以降も収入がある人は、繰下げを選択してもよいでしょう。

支給停止になった分は、繰下げ受給による増額はされないため注意してください。

年金の受給額が少ない人

繰下げ受給を検討すべき人のもうひとつは、年金の受け取り額が少ない人です。

年金が少ない人は、それだけの金額では心もとないかもしれませんね。

たとえば、自営業の方は国民年金のみの加入のため、年金の受給額は満額でも月に6万8,000円です。(令和6年4月分から)

しかし、受給を70歳まで繰下げると年金額は42%アップして、月約9万7,000円になります。

さらに、受給額が少ない人は増額分を考慮しても、税金や社会保険料の負担が大きくなる可能性が少ないでしょう。

このことからも、年金が少ない人は繰下げ受給に向いています。

ただし、年金を受け取るまでは、まとまった貯蓄や仕事を続けての収入を得ることが必要です。

まとめ:繰下げ受給のデメリットも押さえて後悔しない選択をしよう

今回は、繰下げ受給の基本からデメリットまで解説しました。

安心して老後生活を送るためのひとつの選択肢である繰下げ受給ですが、デメリットを知ることが大切です。

最後に繰下げ受給のデメリットについて、おさらいしておきましょう。

繰下げ受給のデメリットを抑えたうえで、実際に繰下げるかどうかしっかり検討してください。

そんなふうにお悩みの方は、ぜひ私たちあしたばにご相談ください。

経験豊富なお金の専門家と一緒に、安心して老後生活を送れるプランを考えましょう!

弊社横浜のFPオフィス「あしたば」は、創業当初からiDeCo/イデコや企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料iDeCoセミナー」も随時開催中!

↓↓↓弊社推奨の「融資(貸付)型クラウドファンディングのプラットフォーム」はこちら↓↓↓