日本は世界でもトップクラスの長寿国として知られています。

日本人の85歳以上の約6割が介護が必要であるというデータもあり、この長寿社会において、介護は誰しもがいずれ直面する課題でしょう。

しかし、日本には公的の介護保険があるため、民間の介護保険にまで入る必要があるのか悩んでしまいますよね。

今回は民間介護保険について詳しく解説します。

本記事を読めば、民間介護保険の必要性がお分かりいただけるでしょう。

民間介護保険に入るべきか悩んでいる方はぜひ参考にしてください。

介護保険や老後の生活について不安がある方は、ぜひ私たちあしたばにご相談ください。

みなさんが安心して老後生活を送るために、精一杯お手伝いさせていただきます!

介護費用はどれくらいかかる?

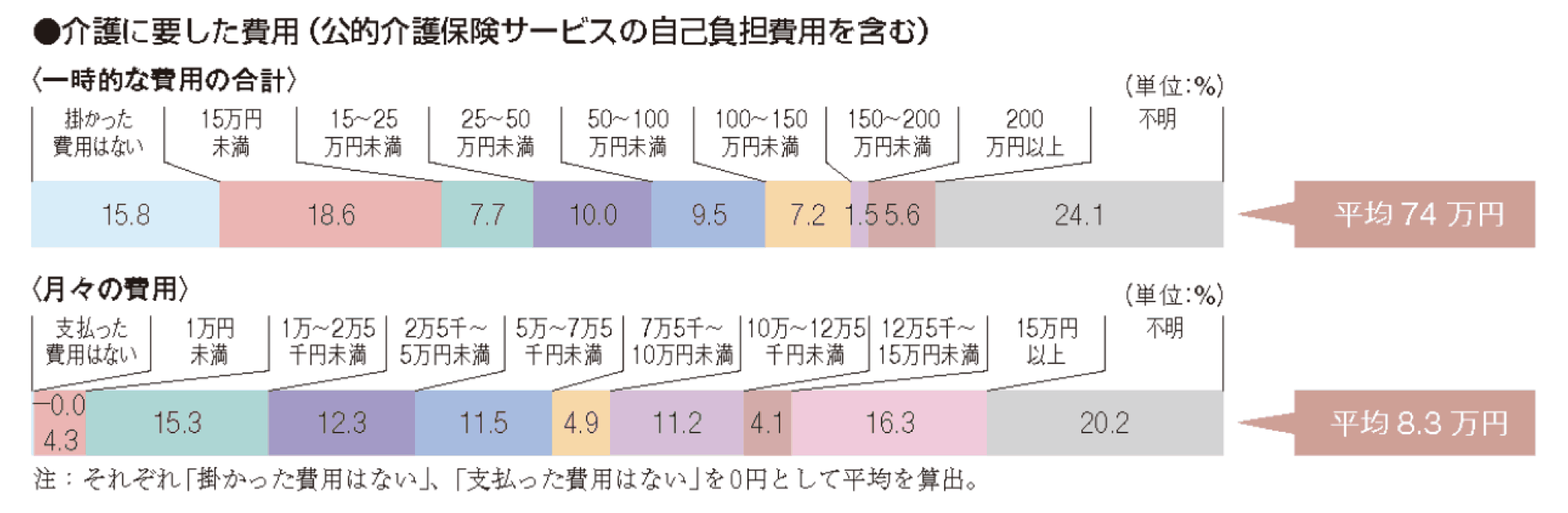

まず、介護にはどのくらいの費用がかかるのか見ておきましょう。

生命保険文化センター「生命保険に関する全国実態調査」/2021(令和3)年度 によると、介護費用(公的介護保険サービスの自己負担費用を含む)と介護期間の平均は以下のとおりです。

- 一時的な介護費用:約74万円

- 1ヶ月あたりの介護費用:約8.3万円

- 介護期間:61.1ヶ月

この結果から、介護が始まってから全体を通して、約580万円以上の費用が必要なことがわかります。

公的介護保険と民間介護保険はどう違う?

日本では、40歳以上の人が全員加入する公的介護保険があります。

一方、民間介護保険は、民間の保険会社が提供するサービスです。

公的介護保険と民間介護保険の違いは以下のとおりです。

| 公的介護保険 | 民間介護保険 | |

| 加入義務 | あり(40歳以上) | なし(任意加入) |

| 給付方法 | 現物給付 | 現金給付 |

| 給付条件 | 65歳以上: 40〜64歳: | 保険会社の規定による |

注目ポイントとしては、給付方法の違いです。

公的介護保険制度については、こちらの記事でより詳しく解説しているのであわせてご覧ください。

民間介護保険の加入率は?

生命保険文化センター「生活保障に関する調査」/2022(令和4)年度によると、介護保険・介護特約の加入率は9.5%です。

性別・年齢別の加入率は以下のとおりとなっています。

| 男性 | 女性 | |

| 全体 | 9.0% | 9.9% |

| 20代 | 5.1% | 5.2% |

| 30代 | 12.0% | 9.6% |

| 40代 | 10.4% | 12.0% |

| 50代 | 13.1% | 15.4% |

| 60代 | 8.5% | 9.3% |

| 70代 | 5.8% | 6.0% |

50代での加入率が多いのは、親の介護に直面し、自分自身の介護についても考える世代だからなのかもしれません。

同調査において、「介護状態になったときに公的介護保険で介護費用がまかなえるかどうか」という質問に対して、7割以上の人が「公的介護保険ではまかなえない」と回答していました。

しかし、預貯金や保険などで介護費用の準備をしていると答えた人は約半分です。

民間介護保険のメリット

民間介護保険のメリットは以下のとおりです。

順に解説します。

公的介護保険が受けられなくても保険金を受け取れる場合がある

民間介護保険のメリットの一つ目は、公的介護保険が受けられない場合でも保険金を受け取れる可能性があることです。

公的介護保険の給付条件は、以下のとおり年齢によって異なります。

| 40歳〜64歳 | 65歳以上 |

| 老化が原因の特定疾病により 要支援・要介護になったとき | 要支援・要介護になったとき (原因は問わない) |

65歳以上であれば要介護になる原因は問われませんが、65歳未満の人は老化が原因の疾病でないと公的介護保険の対象外となってしまうのです。

対して、民間介護保険は保険会社独自の給付条件を設けている場合があり、公的介護保険の対象外でも、契約内容によっては保険金を受け取れる可能性があります。

保険金を現金で受け取れる

民間介護保険のメリットの二つ目は、保険金を現金で受け取れることです。

公的介護保険は少ない負担で介護サービスを受けられますが、現金をもらえるわけではありません。

対して、民間介護保険は保険金を現金で受け取れます。

介護施設へ入居しているのであれば、家族が面会に行く際の交通費に充てたり、介護を理由に仕事を制限している家族がいるなら収入源の補填にもできます。

民間介護保険のデメリット

続いて、民間介護保険のデメリットも見てみましょう。

民間介護保険のデメリットは以下のとおりです。

順に解説します。

保険料がかかる

民間介護保険のデメリット一つ目は、保険料がかかることです。

40歳以上の方は、公的介護保険の保険料に加えて、民間介護保険の保険料も払わなければならないので出費が増えてしまいます。

若いうちに加入すれば月々の保険料自体は安く済みますが、保険料を支払う期間が長くなるので注意してください。

ご自身のライフプランや家計状況を考えて、無理なく支払い続けられる料金で検討しましょう。

加入に条件がある

民間介護保険のデメリット二つ目は、加入に条件があることです。

生命保険や医療保険と同様に、民間の介護保険に加入する際にも健康状態の告知をする必要があります。

既往歴や健康状態によっては加入できないこともあるので注意しましょう。

民間介護保険に入る必要性が高い人

民間介護保険に入る必要性が高いのは、以下のような人たちです。

順に解説します。

年金や貯蓄が少ない人

前述しましたが、公的介護保険を受けながら介護サービスを利用していても、介護全体を通して約580万円もの費用が必要です。

そのため、年金が少なく介護費用にまで回らない人や、貯蓄で介護費用を準備できそうにない人は、民間介護保険に入る必要性が高いと考えられます。

反対に、介護費用がまかなえるほどの収入や貯蓄がある人は、民間介護保険に入る必要性は低いでしょう。

介護施設への入所を希望する人

さまざまな事情で家族に介護をお願いできない、または家族に負担をかけたくないという思いで介護施設に入所を希望する人も多いでしょう。

生命保険文化センター「生命保険に関する全国実態調査」/2021(令和3)年度 によると、在宅での介護と施設での介護費用の平均は以下のとおりです。

- 在宅:4.8万円/月

- 施設:12.2万円/月

そのため、介護施設への入所を考えている人も、民間介護保険で介護費用に備えておいたほうがよいでしょう。

65歳未満で介護状態になるリスクに備えたい人

前述のとおり、40〜64歳の人は要支援・要介護になったとしても老化が原因の疾病でないと公的介護保険の対象外です。

また、39歳以下も公的介護保険の対象ではありません。

要支援・要介護者認定の割合は、40~64歳では0.4%と低いですが万が一の場合もあります。

まとめ:必要に応じて民間介護保険の検討を!

今回は、民間介護保険のメリット・デメリットや民間介護保険に入るべき人の特徴を解説しました。

最後に民間介護保険を検討すべき人の特徴をおさらいしておきましょう。

上記のとおり、貯蓄に不安がある人は民間介護保険の加入を検討してみましょう。

また、昔とは異なり、家族に負担をかけないために介護施設への入所を希望する方も多いです。

施設での介護は在宅より多くの費用がかかるため、民間介護保険で備えておくのも一つの手です。

私たちあしたばもお手伝いさせていただきます。

介護費用含む老後のライフプランにお悩みの方は、ぜひお気軽にお問い合わせください。

弊社横浜のFPオフィス「あしたば」は、創業当初からiDeCo/イデコや企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料iDeCoセミナー」も随時開催中!

↓↓↓弊社推奨の「融資(貸付)型クラウドファンディングのプラットフォーム」はこちら↓↓↓