独身者の老後資金って、いくら必要なのかな?

どれくらいあれば安心できるのだろう・・・

今回はそのような疑問をお持ちの方向けの記事です。

2019年に「老後資金2000万円問題」という言葉が話題になったことは記憶に新しい方も多いと思いますが、老後にいくら必要かが語られるときの前提条件をご存知でしょうか?

実は、多くは夫婦二人での生活費と仮定されており、この「老後資金2000万円問題」も『65歳以上の年金暮らしの夫婦二人』と仮定しています。

しかし、昨今ではライフスタイルの多様性という観点からも結婚の選択をしない「独身者(単身者)」が増えているのも事実。

2040年には独身者が半分になるというデータもあることから、独身としての老後資金をみつめなおす機会が必要だと感じます。

そこで今回は「独身者の老後資金」という点にスポットを当てて書いていきますので、ご興味のある方は是非最後までお読みください。

日本人の平均寿命は?

まずは、日本における平均寿命をみていきましょう。

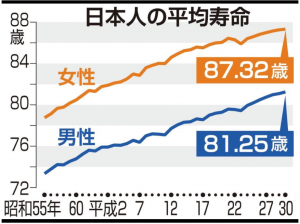

2018年の日本人の平均寿命は女性が87.32歳、男性が81.25歳となり、ともに当時の過去最高を更新しています。

また翌年の厚生労働省の「簡易生命表(令和元年)」によると、2019年の日本人の平均寿命は男性が81.41歳、女性が87.45歳で伸び続けていることも分かりました。

日本の定年退職が65歳ですから、65歳から老後と考えると男性では約16年、女性では約22年の老後生活の資金準備が必要ということになります。

注:平均寿命とは、0歳の人の平均余命を言います。

独身高齢者の収入と支出

次に、独身者の収入と支出はどれくらいなのか、検証していきます。

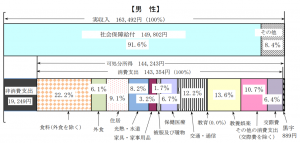

男性の場合

参照 2019年全国家計構造調査 家計収支に関する結果(結果の概要)|総務省統計局

高齢単身無職世帯の男性の場合の実収入は、社会保障給付込みで約16.3万円となっており、支出面もほぼ同額となっています。

ただし、年金といった社会保障給付だけで見ると約15万円しか収入が得られないので、実際には1か月で約1.3万円、年間では15.6万円の赤字であることがわかります。

また注意しなくてはいけないのは、家計調査表の住居費が少ないという点です。

これは、家計調査の対象者の中で家賃を払っている人の割合が少ないことが理由です。

賃貸暮らしの方や住宅ローンが払い終わっていない方は、ここにさらに住居費が重くのしかかることは考慮しておいたほうが良いかと思います。

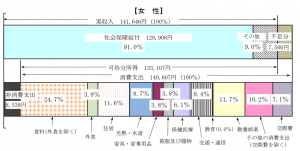

女性の場合

参照 2019年全国家計構造調査 家計収支に関する結果(結果の概要)|総務省統計局

参照 2019年全国家計構造調査 家計収支に関する結果(結果の概要)|総務省統計局

高齢単身無職世帯の女性の場合は、総務省発表の「家計調査報告書(2019年)」から社会保障給付込みの収入は約14万円、消費支出は約15万円となっています。

社会保障給付だけでみると収入は約12.9万円で、支出との差をみてみると1か月で約2万円、年間24万円が不足していることになります。

さらに女性も男性と同じく、住居費の点は注意が必要です。

いくら貯めるべきなのか?

年金だけでは毎月の生活費は赤字。貯金を切り崩す生活になるというのが分かりました。

それでは、実際にいくら貯めればいいのかを見ていきましょう。

シンプルな不足分

上記の全国家計構造調査の結果をみても

男性の場合は年間では15.6万円の不足、女性の場合年間24万円の不足ということが分かりました。

これで平均寿命までの不足分を考慮すると

(男性)不足額年間15.6万円×平均寿命16年(65歳~81歳)=249.6万円

(女性)不足額年間24万円×平均寿命22年(65歳~87歳)=528万円

男性で約250万円・女性で約528万円の不足があるとわかります。

介護費用・葬儀費用

意外と見落としがちなのが介護費用や葬儀費用です。

実は介護のお金に備えているひとは少数派で1割程度の方しか準備されていません。

ですが独身者の場合は子供や孫などのサポートの手がありませんので、介護費用の準備も見逃せません。

公的介護保険の介護サービスを受ける際、実際に払うのは自己負担分のみですが、それでも多額の費用が必要です。

これらをまとめた介護費用総額に平均で約500万円かかるという調査結果もあります。

また葬儀についても考えておく必要があります。最近では簡素化されてるケースが多いですが、それでも100万円程度用意しておいたほうがよさそうです。

(男性)250万円+500万円+100万=約850万

(女性)528万円+500万円+100万=約1128万

介護費用や葬儀費用を考慮すると、平均寿命を全うするまでに男性は約850万円、女性は約1,130万円が必要といえます。

賃貸の場合

持ち家がなく、賃貸に平均寿命まで住み続けるという仮定で計算します。

(男性)850万円+4万7,638円(全国平均単身家賃)×16年間=約1765万円

(女性)1128万円+4万7,638円(全国平均単身家賃)×22年間=約2385万円

日本の単身用の平均的な家賃は47,638円であるため、賃貸で住み続ける場合は生涯を全うするまではそのコストを大きく負担しなければならないということが分かります。

ただし、持ち家の場合でも修繕費やリフォームを考える時期でもあるので、住居費における資金の準備は考えておく必要があります。

老後資金を準備するために

数字だけみて、「え!?こんなに準備しなきゃいけないの??」と不安になった方もいると思います。

焦る必要はありませんが、今まで出てきたような金額をどのようにして準備するかは、現役時代の今から動きだすことが非常に大切です。

自分の収入・支出を把握する

この記事で出てきた数字はあくまで、一般的な数字にすぎません。

1人1人の考え方や置かれてる環境も違うため、自分の年金、勤めている会社の雇用形態、加入してる保険など、すべてのことを考慮して

「自分はいくら貯めるべき」なのかを冷静に判断する必要があります。

資産運用をしてお金に働いてもらう

資産運用と聞くとハードルがあがるかもしれませんが、

初心者にも始めやすいNISAやiDeCoを利用することで、老後資金を貯蓄できることに加えて、所得控除が受けられるなどのメリットがあります。

NISAやiDeCoを使ってコツコツ積立投資をするだけでも、多くの方にとって2,000万円なら到達できる可能性が高い金額。

現役時代の今から準備することが非常に重要なのです。

悩んだらFPのサポートも視野に

いかがでしたか?

今回は独身者の老後資金について書いていきました。

独身者に限らず老後資金は生きてる上で避けては通れないもの。

「まだ何十年後の話だしいいや」と先延ばしせずに、自分事として考えることによって、将来「あのとき動いてよかった」と思うときがくると思います。

そのうえで分からないことや不安になることがあればいつでも我々がサポートいたしますので遠慮なくご相談くださいね。

弊社では月に数回、オンラインでのiDeCo&NISAの「コツコツ投資」セミナーを開催して、積立投資の理解を深める場をご提供しております。

また、ライフプラン・シミュレーションといって、お金の収支を見つめ直し、人生の中で想定される大きなイベントを考え、将来の計画をたてるサービスも行っております。

ご興味のある是非一度検討されてみてはいかがでしょうか。

最後までお読みいただき、ありがとうございました。