「扶養から外れると損するんでしょ?」

「103万の壁とか130万の壁とかって、実はよくわからないんだけど・・・」

今回はそんな疑問にお答えする内容になっています。

いまさら聞けない、主婦(主夫)の働き方にかかわる税や社会保険について解説していきます。

最後までご覧いただけると幸いです。

(とにかく、“カンタンに・分かりやすく”説明するため、細かいルール・用語の説明は一部省きながら進めていきます。ご了承ください。)

※この記事は、2021年9月時点の法律・ルール・慣習に基づく内容です。

扶養には2種類ある

「扶養」とは、一般的には親族から経済的に養われることをいいます。

扶養を受けている人(被扶養者)が、ある一定以上の収入を得ると、扶養を外れ(被扶養者ではなくなる)税金や社会保険料の負担をしなくてはならなくなります。

今まで必要なかった負担が発生することで、収入の手取りに影響するため、「扶養の壁」と表現されることがあります。

この扶養には、実は大きく分けて2種類あることはご存じでしょうか?

税法による扶養

いわゆる「103万円の壁」とよばれているのが、この税法上の扶養です。

パート収入(給与収入)は、給与所得控除(55万円)と基礎控除(48万円)を差し引いた残額を「所得」として所得税が課税されます。

収入が103万円以下なら、55万円と48万円を差し引いた所得はゼロになりますので、所得税はかかりません。

しかし、103万円を超えると、超えた分に課税されることになります。

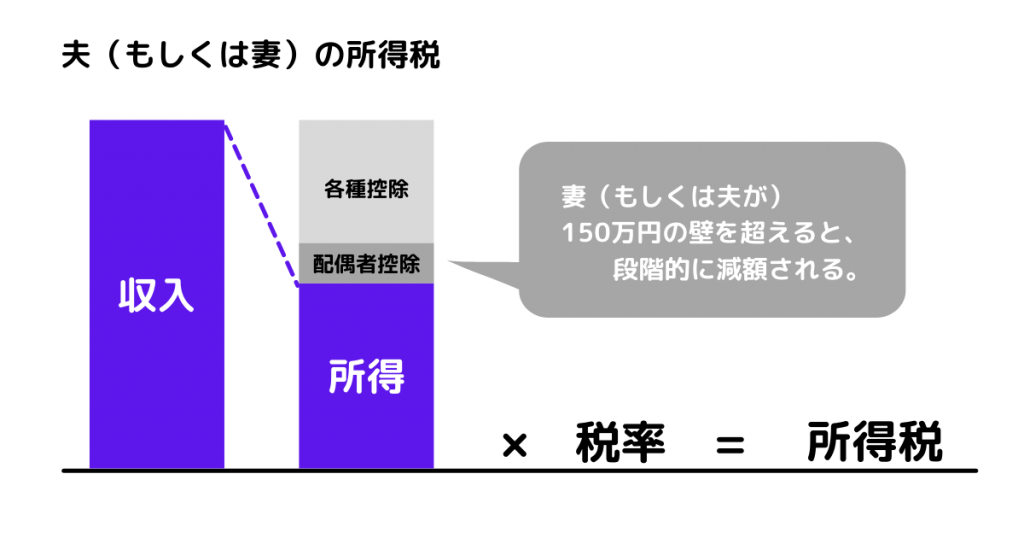

税法上の壁には、実はもう一つ「150万円の壁」と呼ばれるものもあります。

被扶養者の夫(もしくは妻)は所得税を計算する際に、配偶者控除(38万円)を差し引くことができます。

しかし被扶養者の収入が150万円を超えると、この配偶者控除は段階的に引き下げられていき、201.6万円を超えるとゼロになります。

つまり、パート収入が150万円を超えると、夫(もしくは妻)の負担する所得税が増えるということです。

ただし、配偶者控除(38万円)は所得制限があり、所得900万円以上の場合は段階的に減額され、1000万円以上ゼロになります。

夫(もしくは妻)が所得1000万円以上であれば、配偶者控除がもとから受けられないので150万円の壁はありません。

社会保険による扶養

一般に「130万円の壁」と呼ばれているのがこの社会保険上の扶養です。

社会保険とは、厚生年金・健康保険・介護保険などのことです。

会社員の夫(もしくは妻)が社会保険に加入している場合、収入が130万円未満であれば扶養として保険料を払わなくても保険に加入できる仕組みになっています。

130万円を超えると、夫(または妻)の扶養から外れ、自分で社会保険料を納めないといけません。

実際は他にも細かい要件はありますが、ざっくりと60歳以下で収入130万円未満なら社会保険上の扶養に入れると理解してください。

ただし、パートしている会社が大企業の場合、106万円以上でも社会保険加入の対象になることがあります。

その場合、社会保険の壁は106万円になります。勤めている会社の人事に確認してみましょう。

扶養を外れると損なのか?

扶養から外れると、税や社会保険の負担が増すということはお分かりいただけたと思います。

それでは、やはり扶養から外れないように仕事をセーブしたほうが良いのでしょうか?

所得税はそこまで気にしなくてもいい

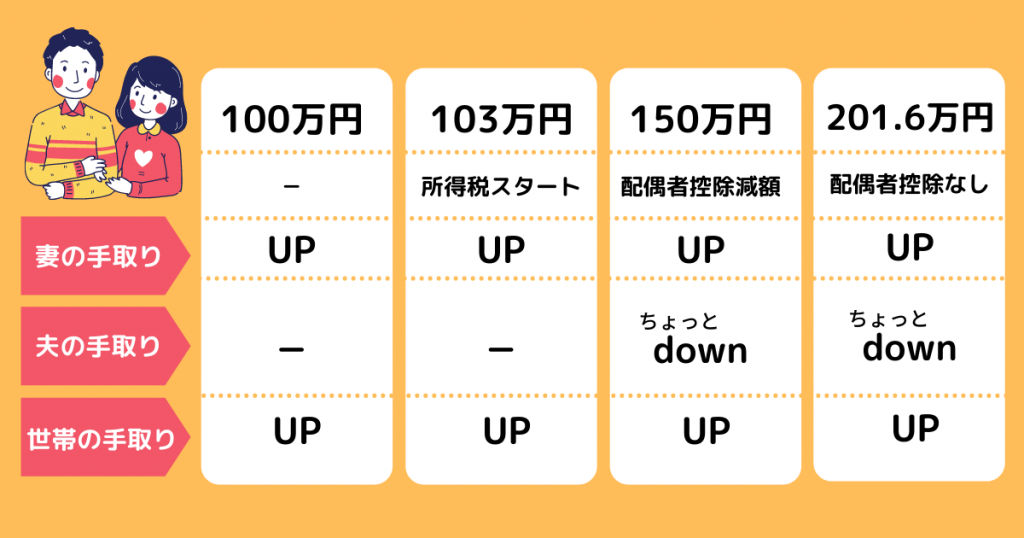

まず、税法上の扶養の壁(103万円、150万円、201.6万円)は超えても問題ありません

所得税は超過累進課税といって、所得の少ない人の税率は低く抑えられています。

103万円を少し超えたところで、超えた部分に対しての5%が所得税と課税されるだけなので、負担はほんの少しです。

また、夫(または妻)の配偶者控除も150万円を超えると減らされますが、これも段階的なものです。

ある一定の収入を超えると、ドーン!と負担が増すというものではありませんから、心配いりませんよ。

このように、税法上の扶養の壁はいきなり手取りに大きく影響するものではありません。

頑張って収入を増やせば、その分世帯トータルの手取り収入もアップしますから、「働き損」にはなりません。

社会保険は手取りに大きく影響する

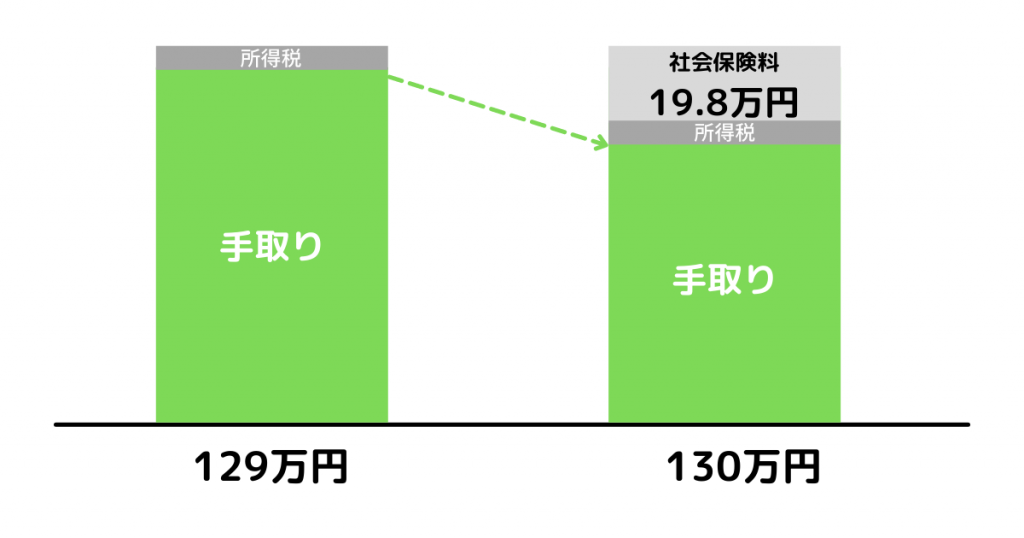

社会保険上の扶養の壁(130万円、もしくは106万円)には注意が必要です。

社会保険に加入すると、保険料は「標準報酬月額等級×保険料率」で計算され、毎月給料から天引きされます。

- 厚生年金 18.3%

- 健康保険 約10%(組合や都道府県による)

- 介護保険 1.8%

保険料率は上記のとおりで合計約30%程度になりますが、半分は会社が負担してくれますので約15%手取りが減少します。

仮に収入が129万円だと社会保険料の負担はゼロですが、130万円だと年間約19.8万円(月1.65万円)の負担が増すことになります、

このように社会保険上の130万円の壁を超えるのと超えないのとでは、手取りが逆転してしまうので注意が必要です。

社会保険の扶養に入れるのは、夫(もしくは妻)が会社員で社会保険に加入している場合です。

もしフリーランスなどで国民年金や国民健康保険に加入しているなら、130万未満でも社会保険の扶養はありません。

社会保険の扶養がない人は、むしろ130万円の壁を超えて自分で社会保険に加入したほうが、世帯のトータル手取り収入がアップします。

社会保険に加入するメリットは大きい

130万円の壁を超えると手取りが大幅に減ってしまうなら、超えないほうがいいのかといえば、一概にそうとはいえません。

社会保険に加入することで手厚い保障が受けられます。

厚生年金のメリット

将来受け取る年金が増える

厚生年金に加入した期間は、将来年金を受けとる金額を計算するときに加算されます。

収入が130万円で、20年間社会保険に加入すると、将来の受取額は年間約14.5万円増加します。

65歳~90歳(女性の平均寿命)まで受けとると、総額は約363万円の増加です。

障害年金

病気やケガで障害者になったとき、障害年金を受けとることができます。

障害年金を試算すると、収入が130万円なら、年間約18万円(障害2級)になります。

遺族年金

万が一のことがあったら、遺された遺族が遺族年金を受けとることができます。

遺族年金を試算すると、収入が130万円なら、年間約13.5万円になります。

健康保険のメリット

傷病手当金

病気やケガをして仕事を休むことになったとき、給料の2/3に相当する金額を、最大1年半受けとることができます。

出産手当金

産前6週+産後8週のあわせて14週間の間、給料の2/3に相当する金額を受けとることができます。

※ 雇用保険に加入すると、育児給付金も受けとることができます。

まとめ

お疲れさまでした。

所得税や社会保険制度は複雑で、一般の方には分かりづらいといわれます。

特に社会保険は、130万円の壁を超えることで、いきなり手取りが下がってしまうので超えないように調整している方も多いのではないでしょうか。

しかし、社会保険は自分で加入しておくことで、扶養にはない様々な手厚い保障を受けることができます。

ちなみに、この保険料でここまで手厚い保障をしてくれる民間の保険はありませんので、決して損ではないと思います。

「なんとなく扶養から外れると損な気がして仕事をセーブしていた」という人も、これを機に収入アップを目指してみてはいかがでしょうか?

最後までお読みいただき、ありがとうございました。

【あしたばライター:古川さやか】

弊社横浜のFPオフィス「あしたば」は、6年前の創業当初からiDeCo/イデコや企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料オンラインセミナー」も随時開催中!

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓