iDeCoの複利運用ってそもそも何?

iDeCoを複利運用するとどれくらいお得なの?

この記事は、そんな疑問がある方向けの内容です。

「iDeCoは複利運用なので資産形成に効果的です」。こんな話を聞いたことがある方は多いのではないでしょうか?

複利とは、簡単に言うと運用益をそのまま投資に回すこと。毎年元手が増えていくため、多くの利益を受け取れるというわけです。

しかし、実際iDeCoの複利運用にどれほどの効果があるか分かりにくいですよね。効果を疑問視している方もいると思います。

じつはiDeCoの複利運用には、毎年100万円積立てれば30年後に1,000万円以上の利益を受け取れる可能性があるんです。つまり、うまく使えば老後資金形成の強い味方となるわけです。

この記事では、iDeCoの複利運用の仕組みや注意点、簡単に複利計算をする方法などを紹介します。

iDeCoで資産を効率的に増やす「複利運用」とは

複利運用とは、金融商品から発生した利益を受け取らずに元本に加え、元本を増やすことでより多くの利益が期待できる運用方法です。

金融商品の運用種別には、利益を投資に回す「複利」と、利益を投資に回さず毎年受け取る「単利」があります。単利は利益をすぐに受け取れるメリットがありますが、複利より元本が少ない分、将来的な総額は少なくなります。

- 複利:元本から発生した利益を受け取らず、そのまま元本に加える運用方法

- 単利:元本から発生した利益を毎年受け取る運用方法(元本は自分が積み立てた分のみ)

iDeCoは60歳まで運用益を受け取れないため、基本的に複利運用です。しかし、一般的な金融商品とは一つ大きな違いがあります。

それは、運用益が非課税であること。通常、運用益に課せられる20.315%の税率が0になるため、その点でも複利運用の効果が高いのです。

つまり、iDeCoの複利運用には、通常よりお得に多くの運用益を受け取れる可能性があるということです。

iDeCoの複利運用の仕組み

iDeCoの複利運用の仕組みを単利運用と比較しながら見てみましょう。複利と単利、それぞれ年利3%で1年に100万円ずつ積み立てたとします。

| 利率:年3% | 1年目 | 2年目 | 3年目 | 4年目 | 5年目 |

| 単利運用 | 元本100 運用益3 | 元本200 運用益6 | 元本300 運用益9 | 元本400 運用益12 | 元本500 運用益15 |

| 複利運用 | 元本100 運用益3 | 元本203 運用益9.09 | 元本309.09 運用益18.36 | 元本418.36 運用益30.91 | 元本530.91 運用益46.84 |

単位:万円

小数点第3位四捨五入

単利運用は各年積み立てた元本にのみ運用益が適用されます。そのため「その年の元本×1.03」が各年の運用益となります。

一方で複利運用は、元本に前年の運用益を加えた額がその年の元本となります。そのため、年を追うごとに元本が増え、運用益も増加していきます。

ここでは5年間で比較しましたが、5年目にはすでに運用益に31.84万円の差が出ています。

複利運用は運用期間が長いほど効果が大きい

複利運用は毎年元本が増える性質上、運用期間が長くなるほど運用益が増加する性質があります。

例えば、年利3%の利率で1年に100万円ずつ積み立てた場合、5年目の元本と10年目の元本と、元本から発生する利益を比べてみましょう。

- 5年目

- 元本:5,309,100円

- 発生する利益:468,373円

- 10年目

- 元本:11,463,900円

- 発生する利益:1,807,817円

5年間で積み立てた元本は500万から1,000万へ倍になりましたが、発生した利益は約3.85倍になっています。運用期間を20年、30年と長くすると、さらに多くの利益が発生する計算になります。

利率が高いと複利効果も高い|元本割れリスクには注意

iDeCoの複利運用で一点気を付けたいのが元本割れ(※)のリスクです。

※金融商品の価格変動により、資金総額が投資した元本より少なくなってしまうこと。

複利運用は元本が増えるほど効果も高くなるため、商品の利率が高くなることでも利益が大きくなります。ただ、一般的に利率が高い商品ほどリスクも高い傾向にあります。短期的には大きな利益を生んでも、最終的には元本割れをしてしまうケースもあるのです。

金融商品を選ぶ際は、単純な利率の高さだけではなく、長期的なリスクを考えることが大切です。

また、投資が初めての方は商品判断が難しいため、FPのような専門家に相談することをおすすめします。

ちなみに、元本割れのリスクを回避したい場合は、元本割れが起こらない「元本確保型」の商品を選ぶ方法があります。ただ、安全性が高い反面大きな収益は期待できないデメリットがあります。

複利運用と単利運用の利益を比較してみよう

ここまで複利運用と単利運用の違いについて解説してきましたが、ここで本格的に運用益の比較をしてみましょう。

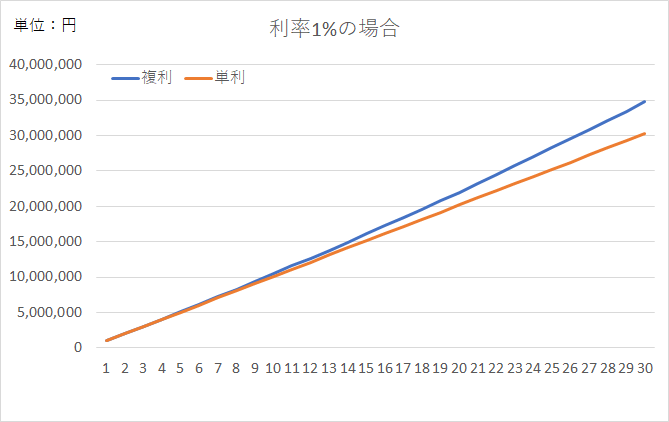

30年運用した場合の複利と単利の差を、比較的リスクの低い利率1%~3%で比較しました。

運用利率1%・毎年100万円積み立ての場合

- 10年目総額

- 単利:10,090,000円

- 複利:10,462,200円

- 20年目総額

- 単利:20,190,000円

- 複利:22,019,000円

- 30年目総額

- 単利:30,290,000円

- 複利:34,784,900円

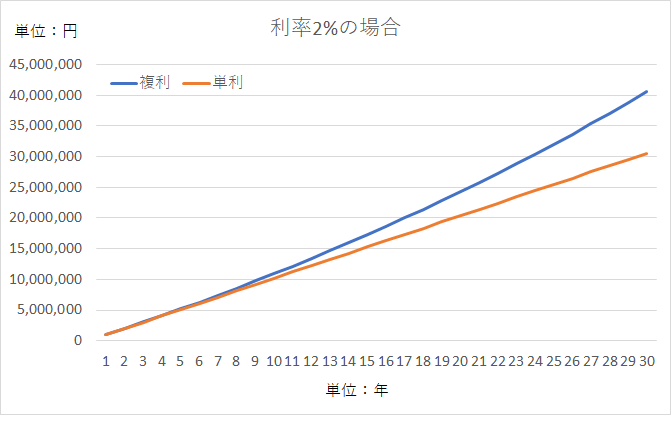

運用利率2%の場合・毎年100万円積み立ての場合

- 10年目総額

- 単利:10,180,000円

- 複利:10,949,700円

- 20年目総額

- 単利:20,380,000円

- 複利:24,297,400円

- 30年目総額

- 単利:30,580,000円

- 複利:40,568,100円

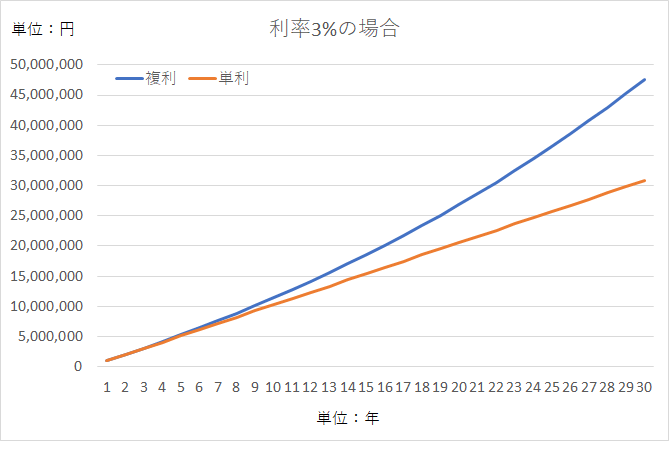

運用利率3%の場合・毎年100万円積み立ての場合

- 10年目総額

- 単利:10,270,000円

- 複利:11,463,900円

- 20年目総額

- 単利:20,570,000円

- 複利:26,870,400円

- 30年目総額

- 単利:30,870,000円

- 複利:47,575,400円

iDeCoの複利計算を簡単にする方法

ここで一つ豆知識を。じつはiDeCoの複利計算が簡単にできる方法があるのです。

それは、金融庁の公式サイトにある「資産運用シミュレーション」を使うこと。毎月の積立金額と想定利回り、積立期間を入力するだけで複利計算が可能です。

出典:金融庁資産運用シミュレーション

また、目標金額から毎月必要な積立金額を逆算したり、毎月の積立金額と目標金額から必要な年数を算出したりもできます。

概算を見積もりたい場合、まずはこちらで計算してみてはどうでしょうか。

iDeCoの複利運用は長期的目線で積み立てるのがポイント

iDeCoの複利運用は、単利運用に比べて収益が多くなるのがメリット。運用年数が長くなるほど利益が大きくなるため、早めからコツコツ積み立てていくのがおすすめです。

しかし、同じ金融商品を長期間運用するとなると、購入時の見極めが重要になってきます。もし投資の経験が無い場合は、FPのような知識を持った専門家に相談するといいでしょう。

老後に必要な資金は2,000万円と言われるこの時代。iDeCoを賢く使って、効率的に資産形成を行いましょう。

弊社横浜のFPオフィス「あしたば」は、創業当初からNISA・ジュニアNISAやiDeCo/イデコ・企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なNISAやiDeCoの活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料オンラインセミナー」も随時開催中!

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓