「おじいちゃんおばあちゃんが、孫の教育費用を援助してくれるって言うんだけど・・・、お金を受け取ると税金しっかり取られちゃうのかな?」

「教育資金の贈与は非課税に出来るって聞いたんだけど、具体的に制度の仕組みが知りたいな」

この記事ではそんな疑問を持っている方へ向けて、「教育資金の贈与が非課税になる仕組み」について解説します。

贈与税ってそもそもどういうもの?という方は、こちらの記事もぜひ!

https://ashitaba-mirai.jp/08082021/9634.html

贈与税とは

人から財産をもらうと、もらった人には「贈与税」という税金がかかります。

税金がかかるのは、贈与によって財産を取得した人です。

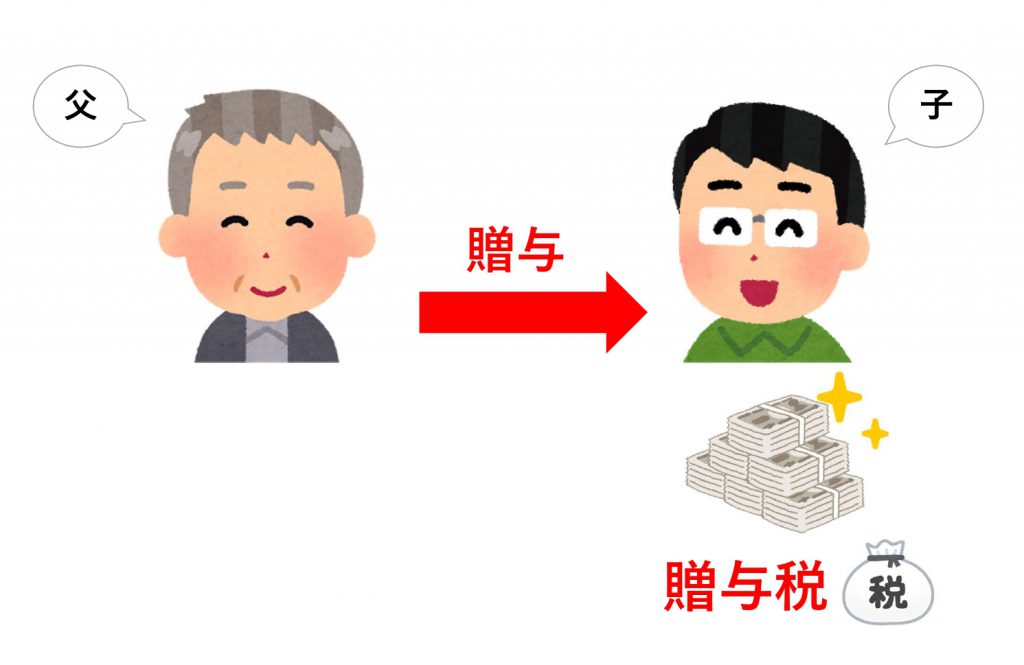

イラストで見てみましょう。

次のイラストで、お金をあげたのはお父さん、受け取ったのはその子どもです。

子どもがお父さんからもらったお金について、贈与税を負担します。

子どもがお父さんからもらったお金について、贈与税を負担します。

1年間に110万円以下なら非課税!

贈与税は、1年間に財産を110万円超もらうと課税されます。

これは、もらう側の人、一人ひとりに年間110万円の基礎控除というものがあるからです。

1年間に贈与を受けた財産の合計額から110万円を引いて、110万円を超えた部分に対して税金がかかります。

基礎控除は1回使ったら終わりというものではなく、毎年110万円ずつ利用できます。

なお、贈与税の課税期間は、1月1日~12月31日。

1月1日~12月31日の間に財産を受け取った金額に対して贈与税が課税されます。

教育資金の贈与を非課税にする3つの方法

親から子、または祖父母から孫へ教育資金を渡す場合、贈与税を非課税にする方法は次の3つです。

- 基礎控除の110万円を利用する

- 必要の都度支払われる教育資金はそもそも非課税

- 「教育資金の一括贈与に係る贈与税非課税措置」を利用する

①基礎控除で1年間に110万円以下なら非課税!

贈与税には基礎控除があると説明しましたよね。

1年につき110万円の基礎控除は毎年利用できるので、時間はかかりますが、贈与税の負担を避けて、少しずつ財産を贈与することも可能です。

ただし、例えば「10年間毎年4月1日に110万円贈与する」という契約は、贈与開始の時にすべての贈与の意思があったとみなされて、贈与税が課税される場合もあるので注意が必要です。

②必要の都度支払われる教育資金はそもそも非課税

財産を贈与されても、国民感情や社会政策的見地、財産の性質などから贈与税の対象とならないものもあります。

その1つが、親から子への生活費や教育費です。

夫婦や親子、兄弟姉妹、祖父母から孫へなど、扶養義務者から受けた生活費や教育費は課税の対象にはなりません。

- 生活費

通常の日常生活に必要な費用

治療費、養育費、子育てに必要な費用 - 教育費

学費や教材費、文具費

上のような生活費や教育費として必要な都度、直接これに充てる場合に限って、非課税となります。

ですので・・・生活費や教育費の名目で贈与を受けた場合でも、目的外で利用した場合(貯蓄・有価証券の購入)は、贈与税の課税対象になってしまいます。

「教育資金の一括贈与に係る贈与税非課税措置」を利用

上の2つのように必要の都度資金を渡せば、贈与税の課税を避けることは出来ます。

でも、子どもの教育って長い期間、大きな額のお金が必要になりますよね。

その都度渡すのもなかなか大変・・・

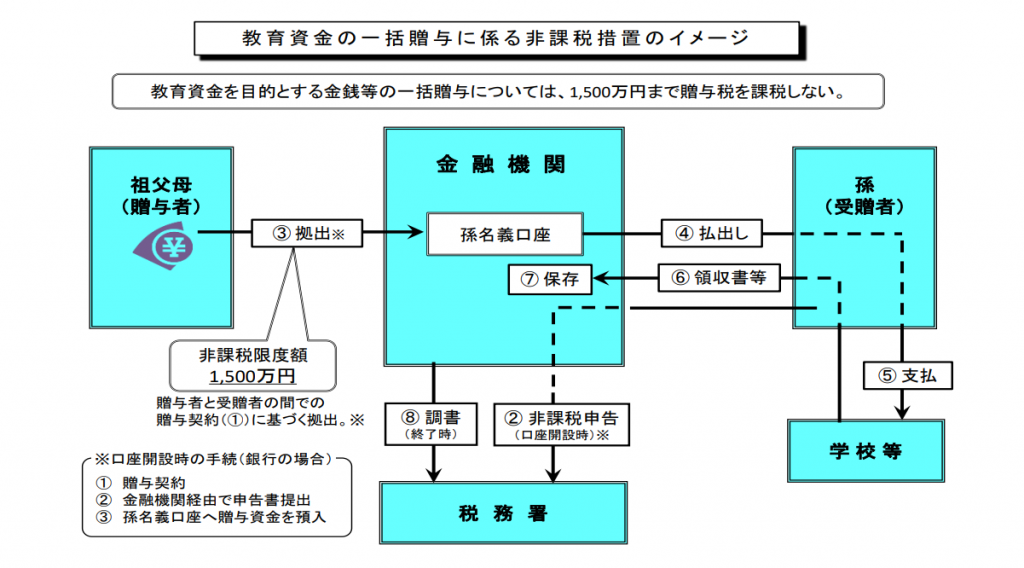

そこで「一括贈与」したいというニーズに応えるのが、「教育資金の一括贈与に係る贈与税非課税措置」です。

名前は長いですが、簡単に言うと、「一定の要件を満たせば、まとまった金額を教育資金として一度に贈与しても非課税にしてあげるよ」という仕組みです。

教育資金1,500万円まで非課税!

では、「教育資金の一括贈与に係る贈与税非課税措置」の対象となるのは、どんなケースなのか見ていきましょう。

適用対象

贈与者:直系尊属(父母、祖父母など)

受贈者:子・孫(0~30歳)※

※学校などに在学している場合は、最高40歳になるまで利用可能

※前年の合計所得金額1,000万円以下

非課税となる教育資金とは

- 学校等に支払うもの

入学金や、授業料のほか、学用品の購入費、修学旅行費や学校給食費など - 学校等以外に支払うもの

塾や習い事の月謝など - 通学定期券代

- 留学の渡航費

※受贈者が23歳を超えると教育資金の範囲となる費用が限定されます。

詳しくは、文部科学省のホームページに記載されていますので、もっと知りたい!という方は確認してみてくださいね。

参考:文部科学省HP/Q&A(「教育資金」及び「学校等の範囲等」)

参考:国税庁HP/直系尊属から教育資金の一括贈与を受けた場合の非課税

非課税の限度額は1,500万円!

非課税となるのは、子・孫ごとに1,500万円までです。

ただし、1,500万円のうち学校等以外への支払いは500万円が上限です。

手続き

金融機関で教育資金口座の開設等を行い、

金融機関を経由して「教育資金非課税申請書」を受贈者の納税地の所轄税務署長に提出します。

出典:国税庁HP/祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし

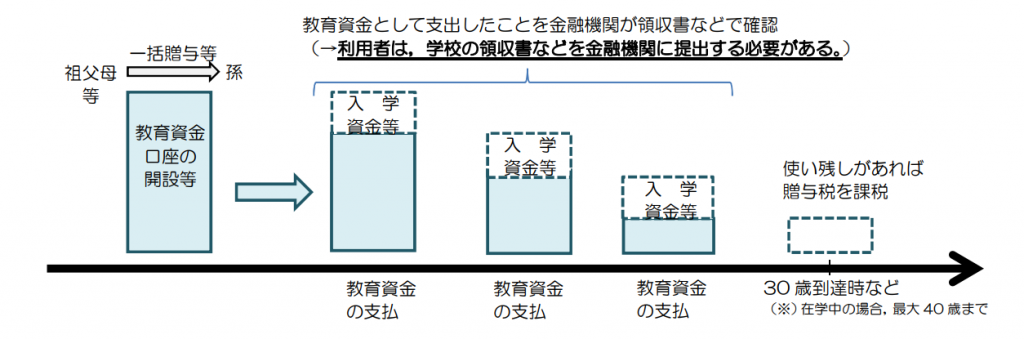

なお、非課税措置を受けるためには、贈与されたお金を「教育資金に充当した」ことを証明する領収書等を金融機関に提出する必要があります。

領収書については、電磁的記録による提出が認められています。

三井住友銀行のホームページで、領収書提出用のアプリが紹介されていました。

出典:

出典:ただ、金融機関によって対応はまちまちで、この記事を書いている2021年8月の時点では、電磁的記録による提出を認めず、領収書の原本の提出を引き続き求めているところもあるようです。

教育資金の贈与を非課税にするための注意点

教育資金の贈与を非課税にするために注意したいのは、次の2つです。

- 使い残しがあると贈与税が発生

- 贈与者の死亡によって、残高の一定金額が相続財産に加算される

使い残しがあると贈与税が発生

教育資金口座の契約は、受贈者が30歳に達すると終了します。

(学校などに在学している場合は、40歳まで利用可能)

契約終了の際に、使い切れず残ってしまった残高があると、その残高が贈与税の課税対象となってしまいます。

出典:文部科学省HP/Q&A(「教育資金」及び「学校等の範囲等」)

出典:文部科学省HP/Q&A(「教育資金」及び「学校等の範囲等」)

残高とその年に贈与を受けたほかの財産との合計が、基礎控除の110万円を超えてしまうと贈与税の申告が必要になります。

贈与者の死亡によって、残高の一定金額が相続財産に加算される

教育資金口座の契約終了までに贈与者が死亡した場合、贈与を受けた日から死亡までの年数に関わらず、残高のうち一定金額が相続税の課税対象となります。

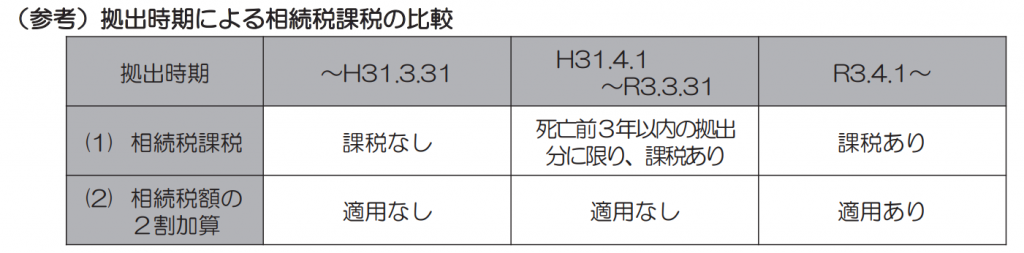

「死亡までの年数に関わらず…」と書いたのは、資金が拠出された時期によって相続税の対象になるかどうかが変わるからです。

令和3年3月31日までは、残高のうち、死亡前3年以内に贈与によって取得した部分のみが相続税の課税対象となっていました。

さらに、それ以前の平成31年3月31日までは、そもそも相続税の課税対象ではありませんでした。

出典:国税庁HP/祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし

出典:国税庁HP/祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし

さらに、受贈者が贈与者の孫にあたる場合、令和3年4月1日以降に贈与によって取得した部分は、相続税額の2割加算の対象になります。

ただし、受贈者が以下の場合は、相続税の課税対象とはなりません。

- 23歳未満

- 学校等に在学

- 教育訓練給付金の支給対象となる教育訓練を受講している

※②,③については、金融機関への届け出など手続きが必要です。

まとめ

いかがでしたか。

今回は、教育資金の贈与が非課税になる仕組みを解説しました。

親から子、祖父母から孫へ教育資金を渡す場合、贈与税が非課税となるのは次の3つの場合でした。

- 基礎控除の110万円を利用する

- 必要の都度支払われる教育資金はそもそも非課税

- 「教育資金の一括贈与に係る贈与税非課税措置」を利用する

特に③では、学校に支払う入学金などのほか、塾や習い事の費用(最大500万円まで)と合わせて非課税額の限度は1,500万円でした。

なお、③の注意点としては次の3つを覚えておいてくださいね。

- 契約終了時(受贈者が30歳に達するなど)に使い残しがあると、残高が贈与税の課税対象になる

- 贈与者が亡くなった場合、受贈者が23歳以上であれば一定の残高が相続財産に加算される(在学中等を除く)

- 受贈者が贈与者の孫等である場合、贈与者が死亡したときの一定の残高に係る相続税額に2割加算が適用される