公的年金制度には、亡くなった方が家族を養っていた場合に、残された遺族の生活を支えるためのしくみがあります。その一つが「寡婦年金(かふねんきん)」です。

「遺族年金とは違うの?」「誰が、どんな条件で受け取れるの?」と疑問に感じている方も多いのではないでしょうか。

この記事では、寡婦年金の制度の基本から、受け取るための具体的な条件、さらにはよく混同されがちな「遺族年金」や「死亡一時金」との違いまで、わかりやすく解説します。

寡婦年金の基礎知識

そもそも「寡婦」とは?

まず、寡婦年金で使われる「寡婦(かふ)」という言葉の意味を確認しておきましょう。

寡婦とは、夫と離婚または死別した人で、再婚していない女性のことを指します。

日常会話で使われることは少ないため、聞きなれない方も多いかもしれませんね。

寡婦年金は、年金を受け取る前に夫が亡くなってしまった場合の、妻の生活を支えるために設けられた制度です。

ただし寡婦年金を受け取るにはいくつかの要件がありますので、このあと解説します。

寡婦年金の支給対象者と受給期間

寡婦年金は、国民年金の第一号被保険者の夫が年金を受け取る前(原則65歳になる前)に亡くなってしまった場合に、残された妻に対して60歳から65歳になるまでの間支給されます。

寡婦年金が支給されるのは、亡くなった夫によって生計を維持されていた「妻」のみです。妻を亡くした夫には支給されません。

寡婦年金を受け取るための3つの必須条件

寡婦年金を受け取るためには、次の3つの条件をすべて満たす必要があります。ひとつずつ確認していきましょう。

【条件1】夫の年金保険料の納付要件

亡くなった夫の年金保険料の納付状況に関する条件です。

夫の死亡日の前日において、第1号被保険者として国民年金保険料を納めた期間や免除期間が、合算して10年以上あること

死亡した夫が、老齢基礎年金を受け取るための資格期間(10年)を満たしていることが前提となります。しっかりと年金保険料を納付していたかどうかが問われるわけですね。

【条件2】婚姻期間と生計維持の要件

夫婦の生活状況に関する条件です。

- 婚姻期間が10年以上継続していたこと

- 夫に生計を維持されていたこと

婚姻期間10年という期間は、老後を見据えて夫婦として協力してきた期間の長さが考慮されています。

また『生計を維持されていたこと』とは、次の要件を満たす必要があります。

- 生計を同じくしていること(同居していること。別居していても、仕送りをしている、健康保険の扶養親族である場合は認められる)

- 夫の死亡時に妻の前年の年収が850万円未満(または所得が655万5千円未満)であること

【条件3】妻の年齢に関する要件

寡婦年金の受け取りの「開始」と「終了」に関わる条件です。

- 夫の死亡時に、妻が65歳未満であること

- 妻が、老齢基礎年金の「繰り上げ支給」を受けていないこと

寡婦年金は、妻が老齢基礎年金を受け取るまでのつなぎの役割を果たす制度です。

そのため、すでに老齢基礎年金の「繰り上げ支給」(60歳から65歳になる前に年金を受け取ること)を選択している場合は、寡婦年金は受け取ることができません。注意しておきましょう。

寡婦年金の支給額と支給期間

寡婦年金は「いつから、いくらもらえるのか」を理解することで、より具体的な生活設計を立てることができます。

寡婦年金の支給額の計算方法

寡婦年金の年間の支給額は、原則として次の通りです。

寡婦年金の年額=夫が本来受け取るはずだった老齢基礎年金の金額×3/4

つまり、夫が生きていれば65歳から受け取れた老齢基礎年金の4分の3が、寡婦年金として支給されるしくみです。

たとえば、夫老齢基礎年金が831,700円(令和7年度の満額)だったとすると、その4分の3の623,775円を受給できることになります。

ただし夫の国民年金保険料納付期間が40年未満の場合は、納付期間に応じて減額された額の4分の3が支給されます。

寡婦年金の支給期間と注意点

寡婦年金が支給される期間には、明確な制限があります。

- 支給開始:妻が60歳になったとき

- 支給終了:妻が65歳になったとき

寡婦年金は、夫が亡くなった直後から支給されるわけではありません。夫が亡くなったときに妻が60歳未満の場合は、妻が60歳になるまで待つ必要があります。そして、妻が老齢基礎年金を受け取れるようになる65歳で支給が終了します。

また、以下の点にも注意が必要です。

- 妻が再婚した場合は、その時点で受給資格がなくなる

- 妻が亡くなった場合も、当然ながら支給は終了

遺族年金や死亡一時金との違い

寡婦年金とよく似た制度に「遺族年金」があります。この違いを理解することが、ご自身がどの年金を受け取れるかを知るうえで大切です。

遺族基礎年金・遺族厚生年金との主な違い

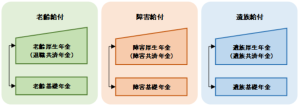

公的年金には、国民年金(1階部分)と厚生年金(2階部分)があり、遺族給付もそれぞれ異なります。(3階部分として、任意加入できる私的年金もあります)

| 寡婦年金 | 遺族基礎年金 | 遺族厚生年金 | |

| 年金種類 | 国民年金(第1号被保険者のみ) | 国民年金(1階部分) | 厚生年金(2階部分) |

| 受給できる人 | 夫に生計維持されていた妻のみ | 「子のある配偶者」または「子」 | 配偶者・子・父母など(受給順位あり) |

| 子の要件 | 不要 | 18歳年度末までの子、または障害を持つ20歳未満の子 | 不要(一部条件あり) |

| 支給期間 | 妻が60歳~65歳の期間限定 | 原則、子が18歳に達する年度末まで | 一生涯(条件あり) |

| 夫の納付要件 | 10年以上の納付・免除期間 | 死亡日前日の保険料納付要件を満たすこと(原則2/3以上)など | 死亡日前日の保険料納付要件を満たすこと(原則2/3以上)など |

遺族基礎年金は「子どもがいること」が前提となりますが、寡婦年金には子の要件はありません。また、寡婦年金は期間が限定されている点も大きな違いです。

遺族厚生年金は今後内容が見直しされることが決まっています。(2028年4月施行予定)見直し内容について詳しくは以下をご参照ください。

参照:厚生労働省「遺族厚生年金の見直しについて」

寡婦年金と死亡一時金、どっちを選ぶべき?

国民年金には、もう一つ「死亡一時金」という給付があります。これは、寡婦年金と同様に国民年金の第1号被保険者の夫が亡くなった場合に、遺族に一時金として支給されるものです。

寡婦年金と死亡一時金は、どちらか一方しか受け取ることができません。

| 寡婦年金 | 死亡一時金 | |

| 給付形態 | 年金形式(60~65歳の5年間) | 一時金(1回のみ) |

| 支給額 | 夫の老齢基礎年金の3/4(年額) | 保険料納付済期間に応じて12万~32万円 |

| 選択のポイント | 60歳から65歳までの生活費の柱として継続的な収入を希望する場合 | すぐに受給したい場合 |

夫の国民年金保険料納付期間が長い場合は、一般的に寡婦年金の方が受け取れる金額が大きいケースが多いです。ただし、すぐに受給したい場合は死亡一時金を選ぶという選択肢もあります。

寡婦年金と他の年金との関係

年金は原則として一人1種類しかもらえません。ただし受取時期が重なっていなければ受給可能です。(※1人1年金の原則)

- 寡婦年金と老齢基礎年金

寡婦年金は65歳で終了し、65歳からは妻自身の老齢基礎年金が始まります。

両者を同時に受け取ることはできません。 - 寡婦年金と遺族年金

妻が遺族厚生年金(2階部分)を受け取れる場合は、遺族厚生年金が優先され、寡婦年金は支給されません。

ただし、遺族厚生年金が65歳で妻自身の老齢厚生年金と調整されるケースなどもあります。

同じ支給事由(老齢、障害、遺族)で受けとれる『老齢基礎年金と老齢厚生年金』『障害基礎年金と障害厚生年金』『遺族基礎年金と遺族厚生年金』などは、1つの年金とみなされ、あわせて受けることが可能です。

寡婦年金の申請手続きと相談先

申請に必要な書類と提出先

寡婦年金を受け取るための手続きは、お住まいの市町村役場や年金事務所でおこないます。

主な必要書類の一例

- 年金請求書

- 戸籍謄本

- 世帯全員の住民票の写し

- 死亡者の住民票の除票

- 請求者の収入が確認できる書類

- 請求者(妻)名義の金融機関の通帳など

専門家への相談の重要性

公的年金制度は、個々の加入状況や家族構成によって受け取れる年金の種類や額が大きく変わります。

年金制度は複雑です。このような疑問があるときは、年金相談窓口やFP(ファイナンシャルプランナー)へ相談しましょう。

私たちFPオフィスあしたばでは、経験豊富なFPが、年金を含めた老後資金計画などについてもアドバイスさせていただきます。お気軽にご相談くださいね。

まとめ

寡婦年金の基本的なしくみから支給要件、そして遺族年金や死亡一時金との違いについて詳しく解説しました。

【寡婦年金の重要なポイント】

- 妻のみが対象となる、国民年金独自の給付である

- 夫の10年以上の保険料納付、10年以上の婚姻期間が必須

- 支給されるのは、妻が60歳から65歳になるまでの期間限定

- 遺族年金や死亡一時金とは併給できないため、選択が必要

この記事を参考にして、家族に万が一があったときに受取れる年金について正しく理解しておきましょう。

最後までお読みいただきありがとうございました。

あしたばライター:藤元 綾子

弊社横浜のFPオフィス「あしたば」は、創業当初からiDeCo/イデコや企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料iDeCoセミナー」も随時開催中!

↓↓↓弊社推奨の「融資(貸付)型クラウドファンディングのプラットフォーム」はこちら↓↓↓