「勤務先でイデコプラスを導入すると言われたけど、制度がよく分からない…」

「私たち従業員にとって、どんなメリットがあるの?」

この記事は、そんな疑問をお持ちの方向けの内容です。(2~3分程度でお読みいただけます。)

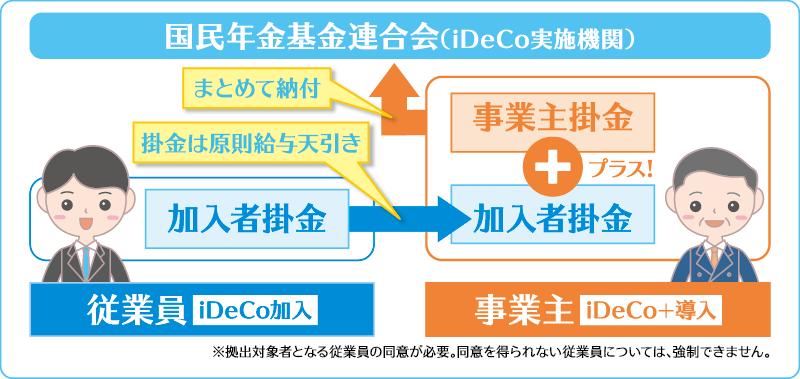

イデコプラス(iDeCo+)とは、イデコ(iDeCo)=個人型確定拠出年金の「中小事業主掛金納付制度」のこと。

一定の要件を満たす中小企業が、自分でイデコに加入している従業員に対して掛け金を上乗せして支払う制度です。

ネット上の記事等では「企業側(事業主側)」の視点でメリットや導入方法を解説しているものが多いため、今回は「従業員側(社員側)」の視点でメリットや注意点をしっかり解説します!

とにかく、“簡単に・分かりやすく”いきたいと思いますので、細かいルール・用語の説明は一部省きながら進めていきます。

イデコ(iDeCo)とは

まず、イデコプラス(iDeCo+)の基となる「イデコ(iDeCo)」はどんな制度か、ザっと確認しておきましょう。

イデコ(iDeCo)は個人型確定拠出年金制度の愛称で、税制面の優遇を受けながら個人で老後資金をコツコツと積み立てていく「じぶん年金づくり」の仕組みです。

ポイントは下記の通り。

- 加入者は、自分で決めた金額を積み立て(拠出)していきます。

- 自分で金融商品を選び、その運用成果で最終的に受け取る(受給)金額が決まります。

- 積み立てた金額が全額所得控除になるなど、「拠出時」「運用中」「受給時」の各段階で税制優遇が受けられます。

- 原則60歳になるまで、引き出すことはできません。

- 加入には、所定のコスト(手数料)がかかります。

詳細はこちらの記事(↓)をご参考ください。

イデコプラス(iDeCo+)とは

(出所:iDeCo公式サイト)

ではいよいよ、イデコプラス(iDeCo+)について見ていきます。

確定拠出年金には「個人型」と「企業型」がある

そもそも確定拠出年金制度には、前述のイデコ(iDeCo)=「個人型」確定拠出年金制度と「企業型」確定拠出年金制度があります。

企業型確定拠出年金制度は、企業が主体となり制度導入して掛け金を積み立てていき、従業員の老後の資産づくりをサポートするもので、福利厚生の一つです。

企業側が掛け金や手数料を負担するのが原則の制度であるため、従業員側のメリットは大きいのですが、導入しているのは大企業かそれなりの規模の企業に多く、資金力が劣る中小企業には十分普及していない状況となっています。

イデコプラス(iDeCo+)は中小企業向けの「従業員応援プラン」

そこで、一定規模以下の中小企業*が企業型確定拠出年金制度を導入せずとも、負担コストを抑えながら従業員を応援できる制度として、イデコプラス(iDeCo+)が誕生したのです。

※当初は従業員数の要件が100人以下でしたが、2020年10月~300人以下に拡大されました。

冒頭で触れた通り、イデコプラス(iDeCo+)はイデコ(iDeCo)に自ら加入している従業員に対し、掛け金を上乗せして支払う「中小事業主掛金納付制度」。

従業員が自分で掛け金も手数料も負担してイデコ(iDeCo)に加入することが前提なので、あくまでも「主」は従業員ですが、

そこに企業側が掛け金を上乗せしてくれる(文字通りプラスオンする)ということで、前述の「企業型」と「個人型」の折衷案のような制度といえるでしょう。

イデコプラス(iDeCo+)のメリット

さてここからは、従業員側から見たイデコプラス(iDeCo+)のメリットと注意点について見ていきます。

メリットをまとめると、下記の通りです。

- 企業側に掛け金を上乗せしてもらえる

- 上乗せしてもらった分は給与にカウントされないため、税金・社会保険料の負担が増えない

- 「企業型」確定拠出年金が導入された場合と異なり、従業員自ら加入したイデコ(iDeCo)の継続が前提となる

もちろん一番のメリットは、①企業側に掛け金を上乗せしてもらえることですが、

実は②の「給与にカウントされない」というのは特筆すべきポイントと言えます。

上乗せ分が「社会保険料の算定対象外」となるのは大きい

従業員自らが負担している掛け金は、一旦給与で受け取ったお金から支払うものなので、税金も社会保険料も天引きされていますね。

そこから、所得控除の仕組みで「税金が戻ってくる」イメージです。

しかし、あくまでも税制の優遇ですから、社会保険料は元々の給与をベースに算定されて負担額が決まります。

(年金や健康保険などの「社会保険料」は、給与が高ければ高いほど負担が大きくなる仕組みです。)

ところが!イデコプラス(iDeCo+)で企業側に上乗せしてもらった分は、なんと「そもそも給与にカウントされない」というルール。

よって税金はもちろん、社会保険料の算定からも対象外となり、負担が増えなくて済むのです。

企業型が導入されると困る、という事態も発生しない

前述の通り企業型確定拠出年金制度は従業員側にとってメリットの大きい制度ですが、場合によっては制度が導入されると迷惑を被る従業員の方もいます。

それは、「●●という運用商品が選べるから」といったこだわりの理由で、イデコ(iDeCo)に加入しているケースです。

現状、企業型確定拠出年金制度が導入されてそちらで従業員全員加入になると、場合によってはイデコ(iDeCo)を継続できない可能性があります。

しかし、イデコプラス(iDeCo+)ならあくまでも従業員が自ら加入する個人型が「主」となるので、そういった心配は全くないというわけです。

※2022年10月からは企業型と個人型の同時加入が「一律OK」に変更となるため、この問題はそもそも解消となりますが、念のため。

イデコプラス(iDeCo+)の注意点

では最後に、注意点をお伝えしておきましょう。

①イデコ(iDeCo)に加入していないと、上乗せもしてもらえない

イデコプラス(iDeCo+)で掛け金の上乗せをしてもらうためには、当然ながらイデコ(iDeCo)に加入していることが前提となります。

「月々数千円でも、老後資金づくりをする余裕は全くない」という方など、加入しない場合は上乗せもしてもらえないことになります。

加入は強制されませんが、少子高齢化が進むこの時代において、将来の老後資金づくりはどなたにも必要不可欠なアクションです。

ぜひ、月々数千円の掛け金でもいいのでイデコ(iDeCo)に加入し、会社側に上乗せしてもらいましょう。

※従業員側の掛け金をゼロにはできませんが、企業側と併せて5,000円以上になればOKですので、従業員側の負担はかなり少額で済むはずです。

②掛け金の合計額は23,000円まで

イデコプラス(iDeCo+)で拠出できる掛け金の合計額は、従業員側と企業側を合わせて23,000円までとなっています。

そのため、元々23,000円の上限*いっぱいに掛け金を払っていた方は、企業側が上乗せしてくれる分をふまえて減額する対応が必要です。

本ケースに該当する方は、イデコプラスを導入する企業側によく相談の上で手続きを進めましょう。

※「会社員で、勤務先の企業年金なし」の方の上限額

③掛け金の納付方法は「事業主払込」のみ

イデコプラス(iDeCo+)の掛け金の納付方法は、「事業主払込」(給与天引き)のみとなっています。

従業員の掛け金に企業が上乗せする際、一括で取りまとめるルールだからです。

そのため、これまで「個人払込」(個人の銀行口座からの引き落とし)にしていた加入者も、「事業主払込」(給与天引き)に変更しなければなりません。

これにより加入中の金額変更等の手続きも、個人払込なら「運営管理機関(窓口の金融機関)」でしたが、事業主払込なら「勤務先の企業」となります。

窓口が変わりますので、ご注意ください。

終わりに

国民年金基金連合会の公表によると、イデコプラス(iDeCo+)は2020年3月時点で1,462社が導入しており、加入者数は9,586人だったようです。

基となるイデコ(iDeCo)の加入者が2020年末で180万人弱という状況からみれば、まだまだ加入者は少ないといえますね。

しかし、国としては普及拡大させていく方針ですから、今後、お勤め先や将来の転職先で導入される可能性も十分にありますよ!

ぜひ本記事の内容を頭の片隅に入れておいていただき、もし勤務先で導入されたら存分に有効活用してくださいね。

イデコ(iDeCo)の運用商品の選び方など、具体的な活用法については、弊社のセミナーや個別相談でサポートしています。

ぜひお気軽にご利用ください。

弊社横浜のFPオフィス「あしたば」は、iDeCo/イデコやつみたてNISA、企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo・つみたてNISA等の活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料オンラインセミナー」も随時開催中!