iDeCo/イデコ(個人型確定拠出年金)とは、国が用意している「じぶん年金(老後資金)をつくるための制度」です。

もう少しだけ具体的に言うと、こうなります。

① 公的年金の不足を補うために、

② 将来の資産づくりを税制面から応援してもらえる、

③ 法律に基づく国の制度

では、概要をみていきましょう。(とにかく、“分かりやすく”いきたいと思います。)

iDeCo/イデコのポイント

- 毎月、自分で決めた金額を積み立て(拠出)していきます。

- 自分で金融商品を選び、その運用成果で最終的に受け取る(受給)金額が決まります。

- 「拠出時」「運用中」「受給時」の各段階で税制優遇が受けられます。

- 税制優遇で一番インパクトがあるのは「拠出時」のメリットで、積み立てた金額が「全額所得控除」になります。

- 原則60歳になるまで、引き出すことはできません。

- 加入には、所定のコスト(手数料)がかかります。

※上記ポイントはあくまでも原則のお話なので、「こういうやり方もある」「こんなケースは原則と異なる」といった内容は、本記事のこれ以降と別の記事でお伝えしていきます。

iDeCo/イデコの対象者は?

日本に住む20歳以上60歳未満の方であれば、原則*だれでも加入することができます。

※一部の会社員の方は、勤務先のルール(規約)上、加入できない場合もあります。

※国民年金の保険料を未納または免除されている方等も、加入できません。

掛け金について

いくらから積み立てできる?(最低金額)

月額5,000円~積み立てることができ、1,000円単位で上乗せできます。

また、「年単位」や「ボーナス月の上乗せ」など、柔軟に設定できるようになっています。

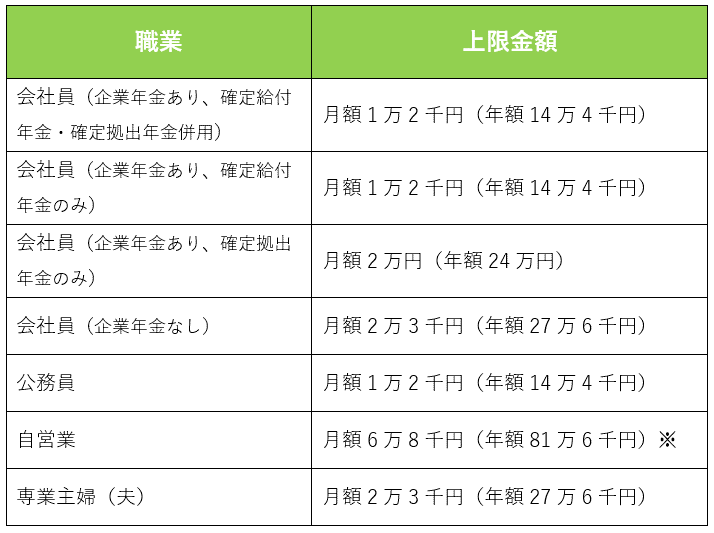

いくらまで積み立てできる?(上限金額)

国のルールで上限額が決まっています。

下表のとおり、「職業」と「会社員の場合は勤務先の企業年金」によって上限が変わります。

※国民年金基金・付加保険料と合算での金額です。

途中で金額の変更はできる?

可能です。

ただし、1年に1回のみ(12月分の掛金から翌年11月分の掛金(実際の引落は1月~12月))です。

トータルの金額だけでなく、「月払い→年払い」のような変更も1年に1回ですので、ご注意ください。

積み立てをストップしたり、再開することはできる?

可能です。

ストップ(中止)する場合は、「加入者」という立場から、「運用指図者」に切り替える手続きをします。

逆に再開する場合は、「運用指図者」から「加入者」に切り替える手続きをします。

所定の手数料がかかりますので、ご注意ください。

※詳細は別の記事で解説します。

選んだ金融商品の「元本割れリスク」は?

iDeCo/イデコは「自分で運用方針を決める」ことになっており、窓口の金融機関(運営管理機関)が用意した投資信託等の金融商品ラインナップから、自由に選択します。

選んだ金融商品の運用成果によって最終的な受給額が決まるルールのため、「元本割れリスク」はあります。

どうしてもそれが気になる方は、「元本確保型」といわれる定期預金等に100%振り分ければ、元本割れリスクは生じません。

※どの運営管理機関でも、商品ラインナップに「元本確保型が必ず1つ以上」含まれています。

ただし、私たち「あしたば」は、長期的な資産づくりには「投資を生活に取り入れることが欠かせない」と考えていますので、一定のリスクをふまえた上でも投資信託等で資産を成長させていく(投資で増やしていく)ことをおすすめします。

iDeCo/イデコのように、長い時間をかけてコツコツと資産を育てる“積み立て投資”は、ギャンブル的な投資(投機)と全く異なる性質を持っています。

弊社のセミナーやFP相談ではしっかりと「積み立て投資に必要な基礎知識」をお伝えしていますので、ご興味のある方はぜひ一度ご利用ください。

(セミナー情報はこちら)

iDeCo/イデコに加入する際の窓口は?

窓口となるのは、銀行・証券会社・保険会社等の金融機関(運営管理機関)です。

対面手続きのところも非対面手続き(オンラインと郵送のみ)のところもあります。

最寄りの金融機関に行かれるか、インターネットで「イデコ」と検索してみてください。

※私たちがおすすめする金融機関については、別の記事でご案内します。

以上、今回はiDeCo/イデコの「基本のき」についてご説明しました。

次回以降で、各種ルール・手続きの詳細、具体的なメリットやデメリット・注意点、様々な状況を想定したケーススタディまで取り上げていきます。

ぜひご覧になってみてくださいね。

弊社横浜のFPオフィス「あしたば」は、5年前の創業当初からiDeCo/イデコや企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料iDeCoセミナー」も随時開催中!

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓