「iDeCo(イデコ)や勤務先の確定拠出年金(DC/401k)は、どのタイミングで受け取れるの?」

「受け取り方って、いろいろあるの?」

この記事は、そんな疑問にお答えする内容です。

確定拠出年金(iDeCo /イデコ、企業型DC / 401k)は「老後の資金をつくるための制度」で、

投資信託等でお金を積み立てながら運用し、最終的に貯まったお金を受け取る(受給する)仕組みです。(受け取る金額は運用の成果によります。)

この「最終的に受け取る(受給する)時のルールや、金融機関によっての違い」が大変複雑なので、今回から複数回に渡って解説していきます。

確定拠出年金を「始める前・始めた直後」という方にとってはだいぶ先の話ですが、概要だけは掴んでおくことをお勧めしますので、ぜひ確認しておいてください!

(とにかく、“簡単に・分かりやすく”いきたいと思いますので、細かいルール・用語の説明は一部省きながら進めていきます。ご容赦ください。)

受け取るタイミングは4種類

①一定の年齢に到達した時(老齢給付金)

確定拠出年金は老後の資産をつくるための制度ですので、この受け取り方が基本です。

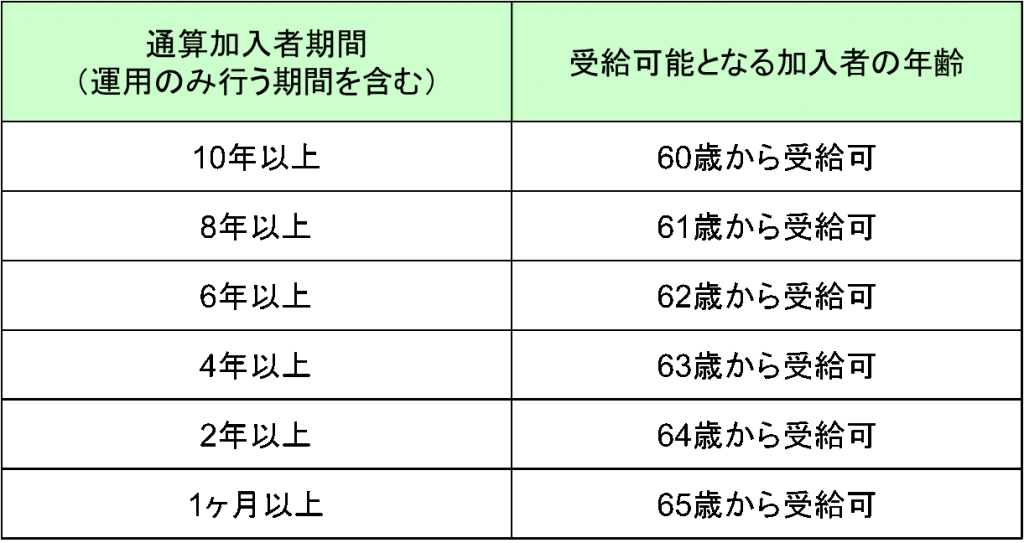

現状、iDeCo/イデコ(個人型)であれば60歳から、企業型DC/401kであれば60歳~65歳のどこか*のタイミングで、受け取ることができます。

※勤務先の企業の規約(ルール)によって異なりますが、60歳としている企業が多いです。

ただし、確定拠出年金に「加入している期間が10年に満たない場合」は最短の60歳から受け取ることができませんので、ご注意ください。(下図の通り)

なお、「60歳になったら絶対に受け取らなくてはいけない」というルールではなく、受け取り開始時期は原則として70歳までの間で自由に決めることができます。

②一定の障害状態になってしまったとき(障害給付金)

確定拠出年金で積み立て・運用をしている最中に、事故や病気により「政令で定める程度の障害の状態」となってしまった場合、それまで積み上げてきたお金を受け取ることができます。

正確には、障害認定日*から70歳の誕生日の2日前までの期間内、となっています。

※障害認定日とは、病気またはケガによって初めて医師の診療を受けた日(初診日)から起算して、1年6ヶ月を経過した日のことを言います。

なお、「政令で定める程度の障害の状態」は次のような状態を指します。

- 障害基礎年金の受給者(1級および2級の者に限る)

- 身体障害者手帳(1級~3級までの者に限る)の交付を受けた者

- 療育手帳(重度の者に限る)の交付を受けた者

- 精神保健福祉手帳(1級および2級の者に限る)の交付を受けた者

③死亡した時(死亡一時金)

万が一、確定拠出年金で積み立て・運用をしている最中に亡くなられてしまった場合は、遺族の方が死亡一時金として受け取ることになります。

基本的には配偶者か、子どもや父母など「亡くなられたご本人に扶養されていた方」が受け取る前提で「法令に基づく受取人*」が決まっていますが、

ご本人が予め「配偶者、子、父母、孫、祖父母または兄弟姉妹」の中から死亡一時金の受取人を指定していた場合には、その方が受取人となるルールです。

<参考:法令に基づく受取人>

| 第1順位 | 配偶者(事実婚も含む) |

| 第2順位 | 子・父母・孫・祖父母・兄弟姉妹であって、死亡の当時、主としてその収入によって生計を維持していた者 |

| 第3順位 | 第2順位の者のほか、死亡の当時、主としてその収入によって生計を維持していた親族 |

| 第4順位 | 子、父母、孫、祖父母および兄弟姉妹であって、第2順位に該当しない者 |

※同順位内であれば、その並びの順番により順位が決まります。

※同順位者が2人以上いる場合(例:子が2人)は、その人数によって等分して支給されます。(実務上は、代表者の方に一括して支給されます。)

④一定の要件を満たして、途中引出しを希望した時(脱退一時金)

前述の通り、確定拠出年金は原則60歳まで受け取ることができません。

ただし、以下の5つの要件をすべて満たした場合には、60歳未満でも脱退一時金として途中引き出しができることになっています。

- 国民年金の第1号被保険者のうち、国民年金保険料の全額免除または一部免除、もしくは納付猶予を受けている方

- 確定拠出年金の障害給付金の受給権者ではないこと

- 通算加入期間が3年以下、または個人別管理資産が25万円以下であること

- 最後に企業型確定拠出年金または個人型確定拠出年金(iDeCo)の加入者の資格を喪失した日から2年以内であること

- 企業型確定拠出年金の資格喪失時に、脱退一時金を受給していないこと

「なんだかいろいろ書いてあるな」という感じだと思いますが、結論から言いますと①があるために”めちゃくちゃ厳しい”要件になっています。

「国民年金の第1号被保険者のうち、国民年金保険料の全額免除または一部免除、もしくは納付猶予を受けている方」ですから、収入面で苦境に陥っている場合のみ該当するということだからです。(免除・納付猶予制度についてはこちら)

※会社員・公務員で社会保険に加入している方は、そもそも厚生年金なのでこの要件を満たしません。

老齢給付金の受け取り方(受給方法)は3種類

確定拠出年金の老齢給付金を受け取る方法は、以下の3種類から選ぶことになります。

- 一時金受け取り(貯まったお金を一括受け取る)

- 年金受け取り(貯まったお金を分割して受け取る)

- 併給(上記①②を組み合わせて受け取る)

なお、障害給付金も同様に3種類から選ぶことができますが、死亡一時金と脱退一時金は文字通り「一時金のみ」というルールです。

また、③の併給は金融機関(運営管理機関)によっては不可の場合もありますので、ご注意ください。

年金受け取りは金融機関によって選べるタイプが異なる

実は、「年金受け取り」は様々なタイプがあり、金融機関(運営管理機関)によって大きく異なります。

「トータル何年」に分けて受け取るか

金融機関によりますが、だいたいは下記2つのパターンに分かれます。

- 5年・10年・15年・20年から選ぶ

- 5~20年の間で1年単位で指定できる

「年に何回」に分けて受け取るか

これも様々ですが、「年1回」「年2回(半年に1回)」「年4回(3ヶ月に1回)」「年6回(2ヶ月に1回)」はほとんどの金融機関で選べます。

あとは、一部の金融機関で「年3回(4ヶ月に1回)」も選べたり、「1ヶ月単位で細かく指定できる」ところもあります。

ただし、年金受け取りで細かく分けることによる手数料面でのデメリットもあります。詳細はこちら↓の記事をご確認ください。

「確定年金」や「保証期間付終身年金」を選べる金融機関も

確定拠出年金を年金受け取りする場合、原則として「貯まったお金の運用を継続しながら、分割して受け取っていく」ことになります。

ただし、保険会社など一部の金融機関の場合、「確定年金」や「保証期間付終身年金」を選べるようになっています。

- 確定年金:運用をストップし、その時点で決めた一定の金額・一定の期間で年金を受け取っていく方式。

- 保証期間付終身年金:運用をストップし、その時点で決めた一定の金額で終身にわたって年金を受け取っていく方式。最初に取り決めた保証期間分の年金は、途中で死亡しても遺族の方に支払われる。(終身でもらえるため、通常、1年に受け取る金額は確定年金よりも少なくなります。)

まとめ

以上、確定拠出年金の受け取り方(受給方法)について概要をご説明しました。

今回はお伝えしきれませんでしたが、実際に老齢給付金の受け取り方法を検討する際には「運用面」や「税金面」も考慮することをお勧めしています。

確定拠出年金は、運用リスクは加入者自らが負うことになっていますし、

「受け取り方によって税金の計算方法が異なる」ため、人によっては受け取り方によって”納める税金が大きく異なる”可能性もあるためです。

実際に受け取り方をアドバイスさせていただく時は、それらを最も重要な判断材料とするケースが多いのです。

次回、確定拠出年金の「受け取り方による税金計算の違い(メリット・デメリット)」について詳しく解説しますので、ぜひチェックしておきましょう。

弊社横浜のFPオフィス「あしたば」は、5年前の創業当初からiDeCo/イデコや企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料iDeCoセミナー」も随時開催中!

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓