「iDeCo/イデコで積立投資をしているけど、今ある貯金から一括で投資もした方が良いのかな?」

「つみたてNISAを始めてみたものの、一般NISAでもう少し大きい金額の投資もあり?」

この記事は、そんな疑問をお持ちの方向けの内容です。

「今持っているお金」を有効活用して投資・運用する方法を、2パターンに分けて解説していきますので、ぜひご参考ください。

(とにかく、“簡単に・分かりやすく”いきたいと思いますので、細かいルール・用語の説明は一部省きながら進めていきます。)

「収入の一部から投資」と「今あるお金を使って投資」は別物

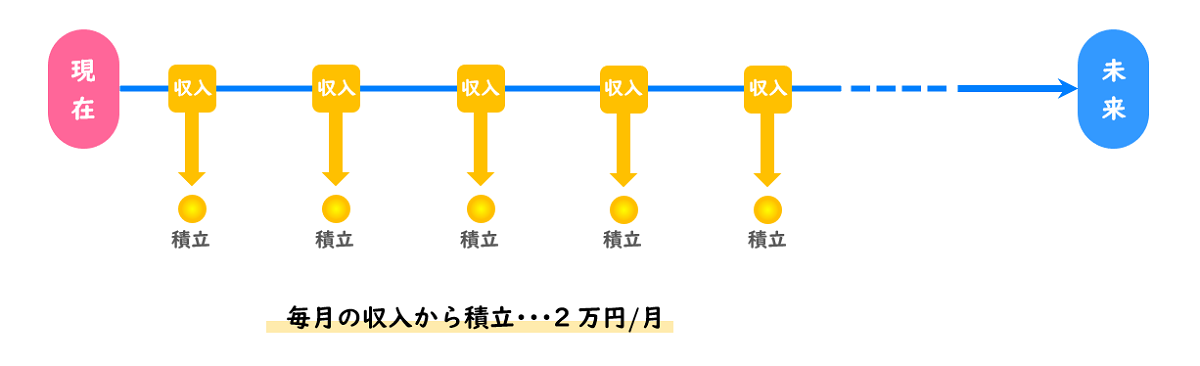

収入の一部を積立投資にまわすのが、まずは王道

近頃は「iDeCo/イデコ(個人型確定拠出年金)」や「NISA(少額投資非課税制度)」の認知度が上がっているため、

投資未経験者や初心者の方は【まずは積立投資から】始めるケースがとても多くなっています。

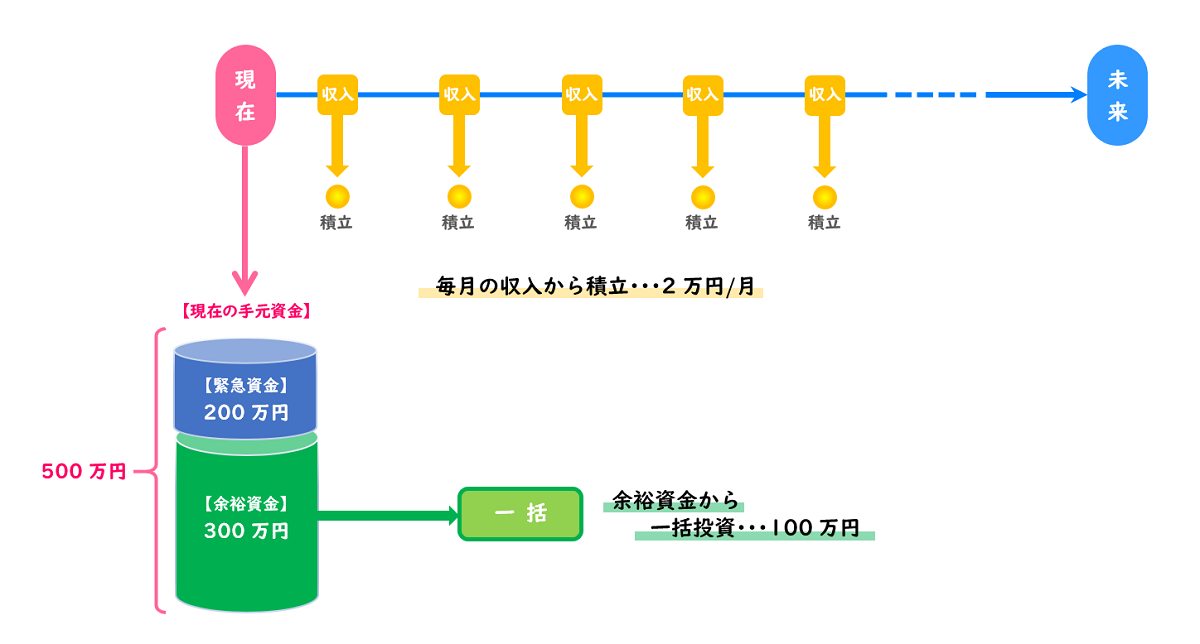

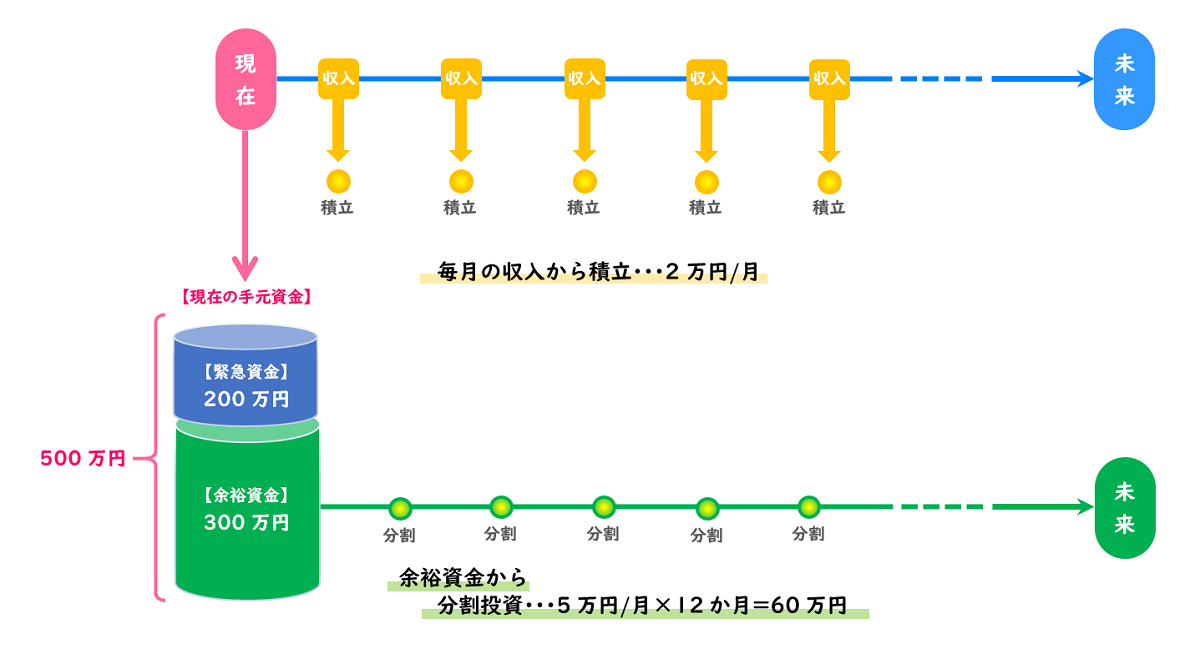

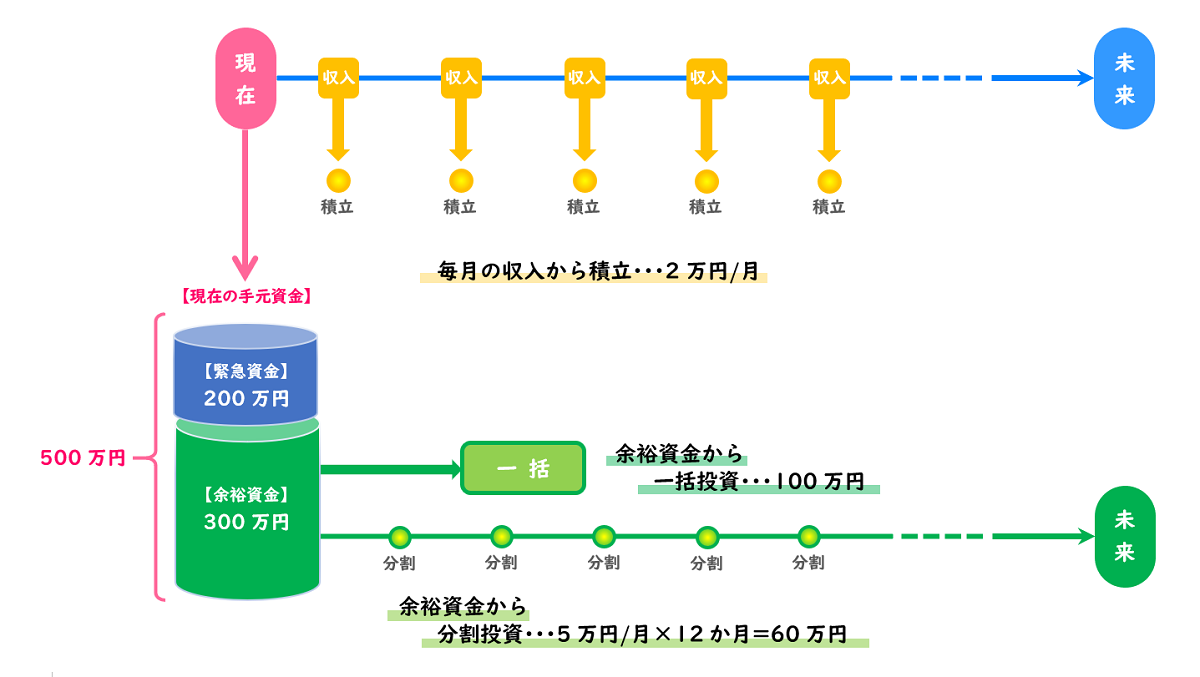

その投資資金の出どころは、図のように「将来のお給料から月2万円」といったケースほとんど。

お金を増やしていくためには「収入の一部を着実に貯めていく」というのが王道ですから、まずはこの方法でOKです。

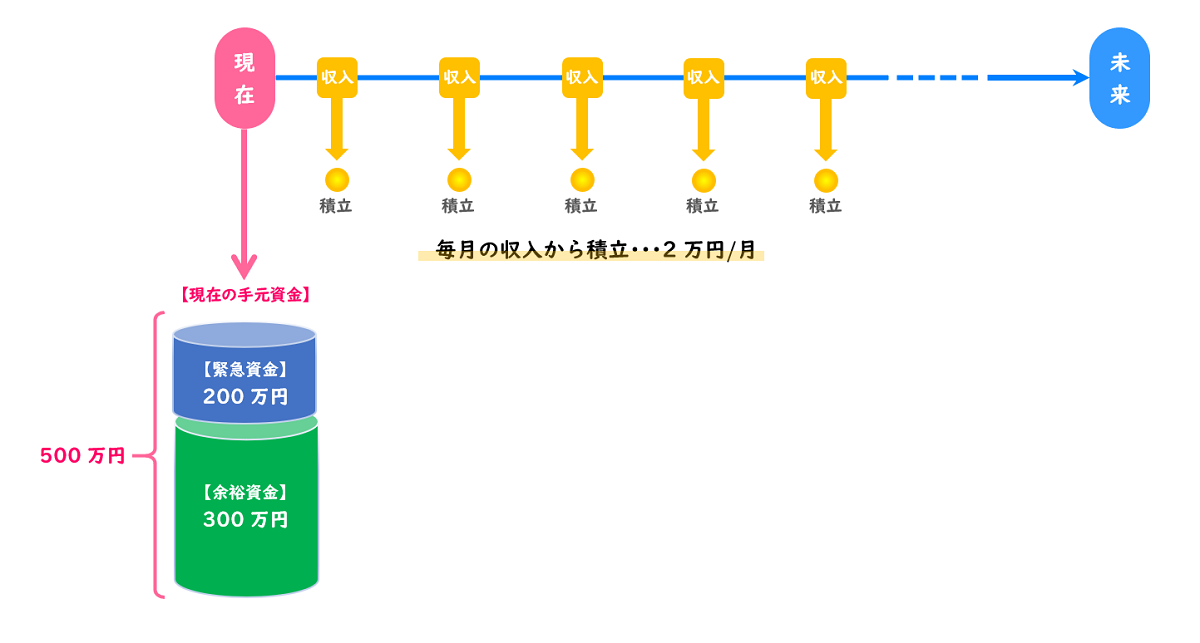

慣れてきたら、「今あるお金」の活用も考えよう

それだけでも構わないのですが、実際は預貯金などの「いま手元にあるお金(現在の手元資金)」を投資に回すこともできますね。

普通預金や定期預金に入れておいても、利息は年0.001%~良くても0.1%程度が関の山…

なので、積み立てで投資に慣れてきたら、ぜひ眠っている手元資金の活用も検討しましょう!

その方が、運用の効率を格段にアップさせることが期待できます。

しかし、それをお伝えすると、

「え?貯金を投資に回すの!?なにかあった時に使うかもしれないから、貯金が減るのはやっぱり心配…」

という反応をする人が大半^^;;

お気持ちは分かりますが、どうでしょう?「何か」のためにそんな大金は要りますか?

緊急資金の目安

一般的に、緊急資金として持っておくべきお金は「収入の3ヶ月分」とか「生活費の半年分」程度と言われています。

人それぞれ状況は異なると思いますが、例えば30~40代前後の方であれば、せいぜい200万円くらい確保しておけば十分というケースが多いのです。

それ以外のお金では、2~3年以内に使う予定があるまとまったお金もキープしていただき、

残りは投資・運用に回せる「余裕資金」と考えてください。

(図の例では、手元資金500万円のうち200万円が緊急資金で、すぐに使う予定はないため、残りの300万円は余裕資金となりました。)

手元資金からの投資方法は、大きく分けて2つ

一括投資

今ある余裕資金からの投資方法として、最もベーシックなのは「一括投資」

「あるタイミングで・まとまったお金を・どーんと」投資する方法です。

上の事例では余裕資金から「一気に100万円」を投資していますが、眠っている資金の多くを投資に回すことができるので、運用効率は一気に改善します。

また、投資後の価格が右肩上がりになった場合に得られる成果は、この後の分割投資よりも大きくなります。

しかしながら、「理屈は分かるけど、貯金が急激に減るのはやっぱり不安」

と感じる方が多いのもまた事実。

そんな方に向いている方法が「分割投資」です。

分割投資

分割投資は、まとまったお金を一気に投じるのではなく、上図のように「手元資金を少しずつ分けて投資していく」方法。

資金の出どころは一緒なのですが、投資するタイミングを分散していくのです。

これにより、

- 急激に手元資金が減らない安心感

- 始めた後に下がった場合、数量(口数)をたくさん買うことができる=ドルコスト平均法

というメリットが得られます。

上の図でもトータルでは「年60万円」というまとまったお金ですが、「毎月5万円」にすることで精神的な負担感を減らし、同時に時間分散の効果も得られるわけですね。

ただし、始めた後に価格が上がっていった時は、前述の一括投資に比べて成果は劣ります。買うことができる数量(口数)が減っていってしまうためです。

とはいえ、特に投資を始めてまだ日が浅い場合は、効率性よりも安心感が大事!というも多いはず。

分割投資も手元資金を活用する上で有効な選択肢になりますから、ぜひ覚えておきましょう。

※②についてはこちらの記事(↓)で詳しく解説していますので、ご参考ください。

まとめ

一括と分割の違い

最後に、一括と分割の違いをまとめておきます。

一括投資のメリット

- 今ある貯金を一気に運用に回せる(運用効率が早く良くなる)

- 価格が右肩上がりになった場合、分割投資よりも投資成果は大きくなる

一括投資のデメリット

- 今ある貯金が一気に減る

- 投資後に価格が暴落した場合、回復まで時間がかかる

分割投資のメリット

- 今ある貯金は急激に減らないため、安心感がある

- 投資後に価格が下がった場合、数量(口数)をたくさん買えるので回復が早く、むしろ更なる投資成果も期待できる =ドルコスト平均法のプラス効果

分割投資のデメリット

- 少しずつしか投資に回せないため、手元資金の運用効率を高めるのに時間がかかる

- 価格が右肩上がりだった場合、買える数量(口数)が減るため、一括投資に比べて投資成果が悪化する =ドルコスト平均法のマイナス効果

いかがでしょう?

大まかなポイントだけですので、あくまでもご参考程度にしていただきたいのですが、それぞれのメリットとデメリットが裏返しになっているのが分かるかと思います。

2つを組み合わせるのも、効果的!

よって、それぞれの良い面・悪い面をバランスよく活用するには、「一括投資と分割投資を組み合わせる」方法も有効です。

金額も自由に設定できるので、上図のように「一括で100万円+分割で月5万円」もできますし、「一括で50万円+分割で月2万円」のようなスモールスタートもありですね。

いずれにしても、「無理のない範囲で、できるだけ投資に回していく」ことが肝要!

投資のやり方に正解はないので、ぜひこちらも一つの選択肢として検討してみると良いでしょう。

とはいえ、

収入や今ある貯金の額、家族構成や考え方まで、個々人の置かれた状況は様々。

ご自身にとってベストなやり方の判断がつかない場合は、ぜひFPなど専門家のサポートを利用してみてください。

今回ご説明した投資方法の違いもふまえ、iDeCo・NISAのような制度や各種金融商品の活用法をアドバイスしてくれるはずですよ!

弊社横浜のFPオフィス「あしたば」は、iDeCo/イデコやつみたてNISA、企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo・つみたてNISA等の活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料オンラインセミナー」も随時開催中!