「iDeCo(イデコ)は、年払いやボーナス払いも選べますか?」

というご質問をいただくことがありますが、答えは「可能」です。

ただし、引き落とし月や金額などを「100%自由には設定できない」ルールとなっているため、詳しく解説したいと思います。

※今回解説するルールは「iDeCo(イデコ)=個人型確定拠出年金」だけでなく、制度導入済み企業にお勤めの方が加入できる「企業型確定拠出年金(DC/401k)」にも当てはまります。

掛け金の払い方に関するルール

2018年1月から、iDeCoの掛け金の払い方を「年払い」や「半年払い」も選べるようになりました。

(それまでは月払いしか選べませんでした。)

iDeCoは職業等によって「掛け金の限度額」が決まっているのですが、

法律の改正により、限度額が「各月に拠出*できる掛金の額」から「1年間に拠出できる掛金の総額」に変更されたためです。

※iDeCoで掛け金を払うことを「拠出」といいます。

ただし、下記のルールにより、100%自由に掛け金の支払い方(拠出方法)を設定することはできなくなっています。

限度額が「毎月積みあがっていく」仕組み

前述の通り、iDeCoの掛け金の限度額は「1年間の総額」となりましたが、限度額が「毎月積みあがっていく」仕組みになっています。

そのため、上図のように各月時点での限度額が決まっており、それを上回るような設定はNGとなるのです。

ちょっとややこしい話だと思いますので、どういうことか、「限度額が月2万3千円(年27万6千円)の会社員」を想定したケーススタディを見てみましょう。

「可」のケースと「不可」のケースを、それぞれ解説していきます。

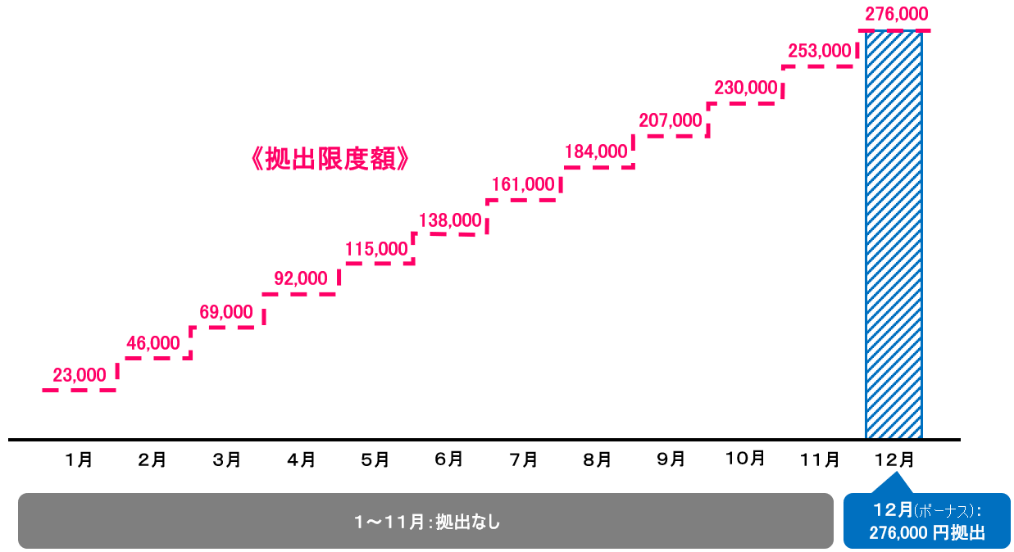

「可」となる事例①

ボーナス月の12月に、一括で年間の限度額27万6,000円を払う、年払いにしたい。

=1~11月は拠出なし、12月は27万6,000円拠出。計27万6,000円

このケースは、上図の通り限度額がMAXまで積みあがった12月に拠出するので、問題ありません。

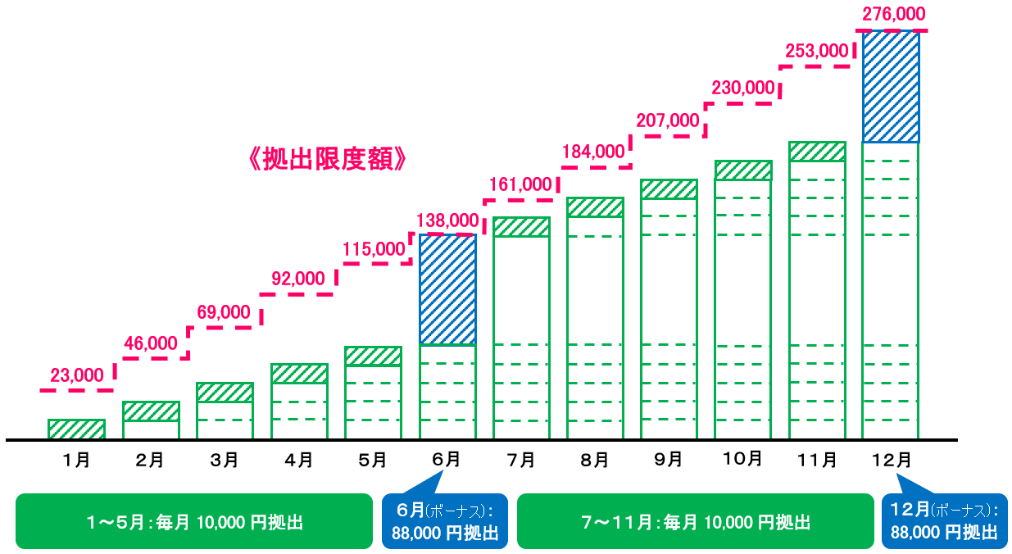

「可」となる事例②

毎月1万円で、ボーナス月の6・12月のみ増額して8万8,000円を払いたい。

=1~5月および7~11月は各1万円拠出、6月および12月は各8万8,000円拠出。計27万6,000円

このように「基本は月払いで、ボーナス月だけ増額する方法」を希望される方も多くいらっしゃいます。

上記のケースは、毎月積みあがっていく限度額の範囲内で「普段の月とボーナス月の金額」を設定していますので、「可」となります。

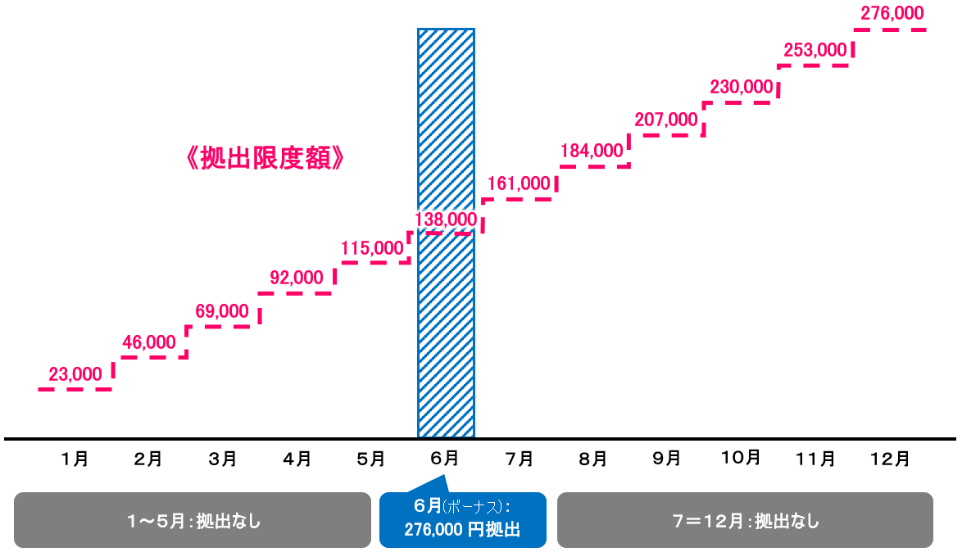

「不可」となる事例①

ボーナス月の6月に、一括で年間の限度額27万6,000円払う、年払いにしたい。

=1~5月および7~12月は拠出なし、6月は27万6,000円拠出。計27万6,000円

一見、「可」の事例と拠出する総額は変わらないので問題ないように思えますが、、、このケースは「不可」です。

限度額は毎月積みあがっていくため、6月時点ではまだ13万8,000円。

6月に一括で27万6,000円だと限度額をオーバーしてしまうので、「不可」になるのです。

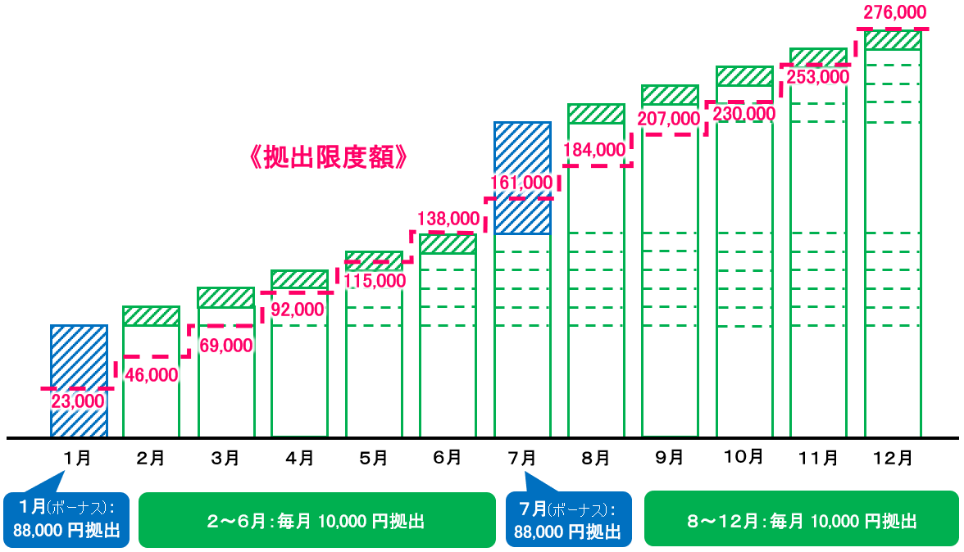

「不可」となる事例②

うちの会社はボーナスが1・7月なので、毎月1万円をベースに、ボーナス月の1・7月のみ増額して8万8,000円を払いたい。

=2~6月および8~12月は各1万円拠出、1月および7月は各8万8,000円拠出。計27万6,000円

ボーナス支給月は6月と12月という会社が多いのですが、別の月に支給される会社もたくさんあります。

そうした会社にお勤めの方なら、上記のようなニーズもあるでしょう。

このケースも「可」の事例②と考え方が近く「増額するタイミングが異なる」だけなのですが、残念ながら「不可」となってしまいます。

ボーナスが出る1月と7月の時点で増額して8万8,000円を拠出すると、まだ積みあがっていく途中の限度額をオーバーしてしまうためです。

正しい金額設定をするポイント

これまでの内容をふまえた上で、金額設定をする時には次のポイントを意識するようにしてください。

①年払いにしたい場合

限度額がMAXまで積みあがっている「12月」を掛け金の拠出月にするのが無難です。

②半年払いにしたい場合

年2回に分けるのであれば、「後ろより」にするのが無難。「6月・12月」がベターです。

③ボーナス支給時等の増額をしたい場合

②と同様に、「6月・12月」に増額するのが無難でしょう。

年の途中でiDeCoに加入する場合、「1年目のみ、加入した月から積みあがった分までしか拠出できない」ルールとなっています。

例)「限度額が月2万3千円の会社員」の方が7月に加入した場合

12月に年払いできる金額は、138,000円(23,000円×7~12月の6ヶ月分)

上記①~③のように、月払い(毎月同額)以外の拠出方法を選ぶ際は注意してください。

④通常の月払い(毎月同額)にしたい場合

限度額だけ意識していただければOKです。

⑤少額で始める場合は…

「限度額の半分に満たない程度の拠出金額」で始める場合*は、上記よりも柔軟に設定できます。

※「限度額が月2万3千円(年27万6千円)の会社員」が、月1万円(年12万円)の拠出にする時など

限度額が積みあがっている途中でも、金額が小さければその範囲内で収まりやすいためです。

金額設定を間違えた場合

iDeCoを始める時(拠出方法を変更する時)に、「不可」のケースのような金額設定を希望して書類を提出したらどうなるのでしょうか?

その場合は、運営管理機関(金融機関)から書類が返送され、「可」となる金額設定に訂正して再提出が必要です。

それだけで煩わしく感じる方も多いでしょうし、提出→返送→再提出で1~2週間の時間を要するので、その分スタートが遅れることになります。

正しい掛け金の設定をしていただき、手続きをスムーズに進めてくださいね。

まとめ

いかがでしたでしょうか?

今回ご説明したルールは少々ややこしいですし、「加入者目線で優しくない」と感じます。

とはいえiDeCoも企業型確定拠出年金も、近年の法改正で少しずつ使い勝手が良くなっていますので、今後の改善に期待したいですね!

なお、年払い・半年払いにした時の「メリット・デメリット」や職業等に応じた掛け金の限度額をこちらの記事↓で解説しています。

ぜひ合わせてチェックしておきましょう。(今回の内容と一部重複している箇所もあるので、そこは読み飛ばしていただいてOKです。)

弊社横浜のFPオフィス「あしたば」は、iDeCo/イデコやつみたてNISA、企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo・つみたてNISA等の活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料オンラインセミナー」も随時開催中!

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓