「iDeCo(イデコ)を始めようと思うけど、掛け金はいくらまでできるの?」

「年払いやボーナス払いのようなことはできる?」

この記事は、そんな疑問・ニーズがある方向けの内容です。

複数回にわたって「iDeCoの始め方(やり方)」を解説していますが、前回の「他の制度・商品との比較」に続いて、今回は「掛け金の設定方法」について詳しくお伝えしていきます。

※前回の記事はこちら(↓)

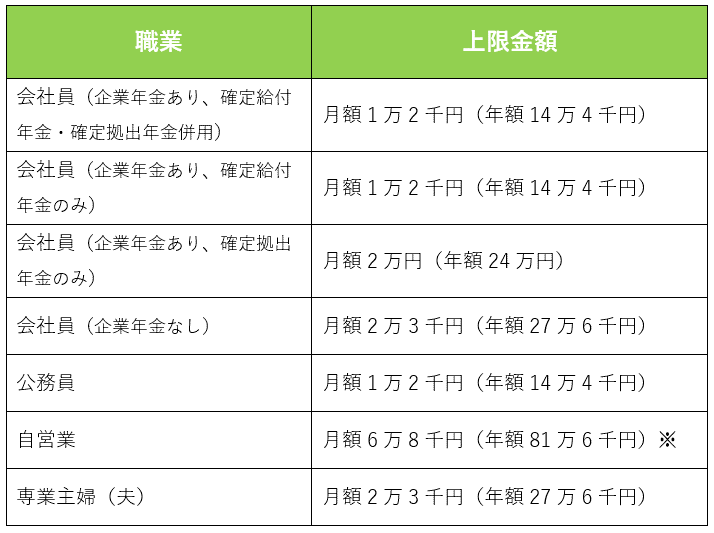

掛け金の限度額を確認しよう

iDeCoは法律に基づき、掛け金の限度額(上限額)が定められています。

下表の通り、「職業」と「会社員の場合は勤務先の企業年金」によって上限額が変わりますので、チェックしておきましょう。

※国民年金基金・付加保険料と合算での金額です。

掛け金の額を決めよう

これまで解説してきました通り、iDeCoは「老後資金を貯める・ふやす」という目的のもと、「60歳まで引き出しができない」という強制力をもって積み立てする制度です。

確実に老後資金を積み上げていくのに適した制度ですが、老後資金だけに注力してしまうと「生活費や教育費、失業や病気の時の緊急資金」が不足してしまう可能性もあります。

無理のない金額に設定するようにしましょう。

特に「節税」に意識がいっている方は、無謀な金額設定にしがちという傾向があります。

どれだけ節税になっても、手元資金が不足してはかえって不利益を被る可能性もありますので、注意してください。

なお、金額は年に1回変更できますので、そこは安心材料といえますね。

掛け金の払い方を決めよう

限度額が分かって、掛け金の額を決めたら、あとは具体的な掛け金の払い方を決めましょう。

月払い以外も設定できる

あまり知られていないのですが、2018年1月から掛け金の払い方(拠出方法)を「月払い以外も設定できる」ようになりました。

法律の改正により、限度額が「各月に拠出できる掛金の額」から「1年間に拠出できる掛金の総額」に変更されたためです。

「ボーナスの時だけ多めに払いたい」

「年払いにしたい」

というニーズにも対応できるようになりましたので、かなり利便性が増しました。

月払い以外を選ぶ場合は、前述の表の「年額」をチェックするようにしましょう。

100%自由には設定できない

ただし、「限度額は毎月積みあがっていく」という仕組みのため、100%自由に掛け金の支払い方(拠出方法)を設定することはできません。

どういうことか、事例をチェックしておきましょう。

「限度額が月2万3千円(年27万6千円)の会社員」のケースを想定します。

「可」の事例

●事例①

毎月1万円で、ボーナス月の6・12月のみ増額して8万8千円を払いたい。

=1~5月および7~11月は各1万円拠出、6月および12月は各8万8千円拠出。計27万6千円

●事例②

ボーナス月の12月に一括で27万6千円払う、年払いにしたい。

=1~11月は拠出なし、12月は27万6千円拠出。計27万6千円

「不可」の事例

●事例③

うちの会社はボーナスが1・7月なので、毎月1万円をベースに、ボーナス月の1・7月のみ増額して8万8千円を払いたい。

=2~6月および8~12月は各1万円拠出、1月および7月は各8万8千円拠出。計27万6千円

●事例④

ボーナス月の6月に一括で27万6千円払う、年払いにしたい。

=1~5月および7~12月は拠出なし、6月は27万6千円拠出。計27万6千円

一見、事例③④は「なぜ総額27万6千円の限度額に収まっているのに、ダメなの?」と思いますよね。

ここが非常にややこしいところで、前述の通り「限度額は毎月積みあがっていく」ために不可となっているのです。

このように、各月時点での限度額が決まっており、それを上回るような設定はNGとなっています。

●先ほどの事例③を見てみると、

1月に8万8千円を拠出しようとしましたが、1月時点ではまだ2万3千円が上限なので不可となりました。

●事例④はどうでしょうか?

6月に27万6千円をまとめて拠出しようとしましたが、6月時点ではまだ13万8千円が上限なので不可となりました。

(12月に27万6千円まとめてはOKなのに、ほんとややこしいですね。)

ということで、掛け金設定のルールを一言でまとめておきましょう。

「iDeCoは年払いや半年払いもできるが、自由にできるわけではない。」

「iDeCoはあくまでも月払いが基本であり、それを使い切れなかったときに、後でまとめて払うことができるもの」

こう覚えておくと、だいぶスッキリするかと思います。

金額設定を間違えると…

先ほどの「不可」のような金額設定を希望して書類を提出すると、運営管理機関(金融機関)から書類が戻ってきて再提出となります。

単純に二度手間ですし、これだけで1~2週間の時間を要しますのでかなりフラストレーションが貯まるはずです。

正しい掛け金の設定をしていただき、手続きをスムーズに進めてくださいね。

年払い・半年払いにするメリット&デメリット

最後に、年払いや半年払いにした場合のメリット・デメリットを簡単にお伝えしておきます。

メリット「手数料が安くなる」

iDeCoに加入していると必ず払うことになる、国民年金基金連合会への手数料があります。

これは年間だと1260円ですが、月々だと105円になっており、「口座引き落とし手数料」の意味合いで差し引かれています。

よって、年払い・半年払いにすれば、それぞれ1回分・2回分の負担で済むので、手数料負担を少しですが抑えることができるのです。

デメリット「毎月のドルコスト平均法が働かなくなる」

年払い・半年払いにすると、当然ながら掛け金を投資にまわすタイミング(投資信託を購入するタイミング)も年1回・年2回になります。

「毎月少しずつ投資することで、価格が暴落した時に量(口数)をたくさん買う」という効果、すなわちドルコスト平均法は大きな安心感をもたらすと思いますが、

年1回・年2回の投資の場合は、運が悪いとその効果が働きづらくなるかもしれません。

ただ、「毎月」「年に2回」「年に1回」の投資方法で成果を比較しても、過去のデータ上はそこまで大きな差はついていません。

あまり気にし過ぎる必要はないのでは?というのが、私たちの見解です。

まとめ

いかがでしたでしょうか?

iDeCoの掛け金設定は若干ややこしいので、面倒だと思ったらとにかく「月々」で考えておけば良いかと思います。

いつもの繰り返しですが、細かいことにこだわるよりも、「早く始めてしまう」ことが重要ですから!

次回は、iDeCoの「必要書類の記入方法」について解説します。ぜひチェックしておいてくださいね。

弊社横浜のFPオフィス「あしたば」は、iDeCo/イデコやつみたてNISA、企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo・つみたてNISA等の活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料オンラインセミナー」も随時開催中!

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓