「勤務先の確定拠出年金(DC/401k)に加入するかどうか迷うけど、入るべきなのかな?」

「勤務先に確定拠出年金制度があるようだけど、入ってるか覚えていない…。そもそもどんな制度?」

この記事は、そんな疑問にお応えする内容です。

確定拠出年金制度は個人型(iDeCo /イデコ)と企業型(DC / 401k)の2種類がありますが、今回は企業型についてです。

企業型確定拠出年金はやや複雑な制度で、制度を導入している企業によって「タイプ」が異なります。

この記事では、企業型確定拠出年金(=企業型DC)には「どのようなタイプがあり」「それによってどのような活用方法が考えられるか」、注意点を含め解説していきます。

※これ以降、確定拠出年金のことを「DC」(Defined Contributionの略)と表記します。

正直なところ、一般的な制度説明チラシやネット上の記事など他では書かれていない視点も取り入れています。

私たちは「FP兼 金融証券仲介業者(IFA)兼 保険代理店」として現場で実務をこなしているから、お伝えできるのです。

「勤務先に確定拠出年金制度がある」という方にとっては非常に重要なテーマですので、ぜひ最後までお読みくださいね!

(とにかく、“簡単に・分かりやすく”いきたいと思いますので、細かいルール・用語の説明は一部省きながら進めていきます。ご容赦ください。)

企業型DCの分類

企業型確定拠出年金(企業型DC)は、「掛け金の出どころ」と「加入・不加入の選択可否」によって、下記3つのタイプに分類されます。(もう少し細かく分類も可能ですが、ここでは簡略化しました。)

- 給与上乗せ型・全員加入制

- 給与上乗せ型・選択制

- 給与原資型・選択制

企業の説明会で上記のような分類についてはほぼ説明されていませんので、ご存知ない方がほとんどかと思います。

とはいえ、どのタイプかによって活用方法が異なってくるケースもありますので、ここから1つずつ細かく見ていきましょう。

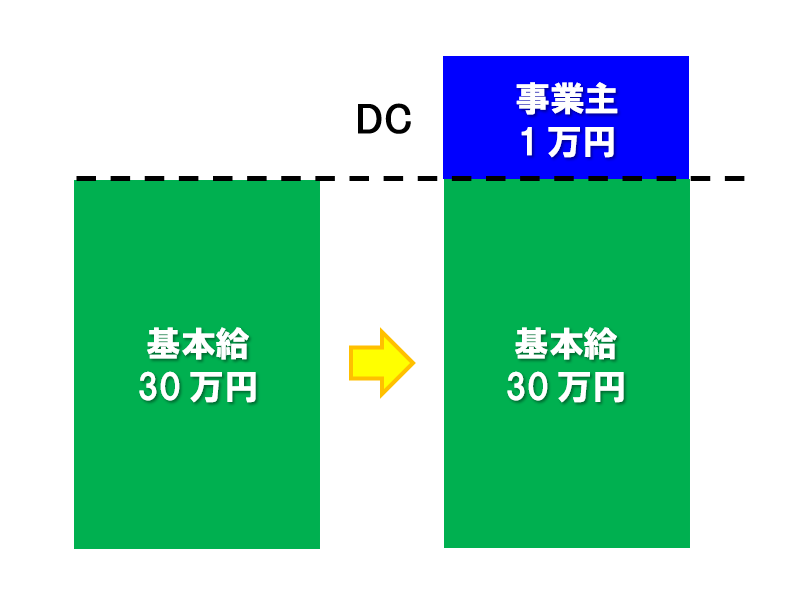

企業型DCのタイプ① 給与上乗せ型・全員加入制

こちらが最もオーソドックスなタイプで、主に大企業で導入されています。

- 月々の給与に上乗せする形で、事業主(企業)側が一定の*DC掛け金を払う(=「拠出」する) ※勤続年数や等級などで異なります。

- 原則、全従業員が加入

更にプラスαで、「マッチング拠出制度」を導入している場合もあります。(マッチング拠出制度は導入していない会社も多いので、ご注意ください。)

マッチング拠出制度とは

事業主側が払った掛け金と同額まで、従業員自らも上乗せして積み立てができる制度

上記の全員加入制の場合は、ほぼ強制的に企業型DCに加入となるので、ある意味「活用するしかない」と言えます。

企業側がわざわざ給与に上乗せしてくれてるので、ありがたく使い倒しましょう!

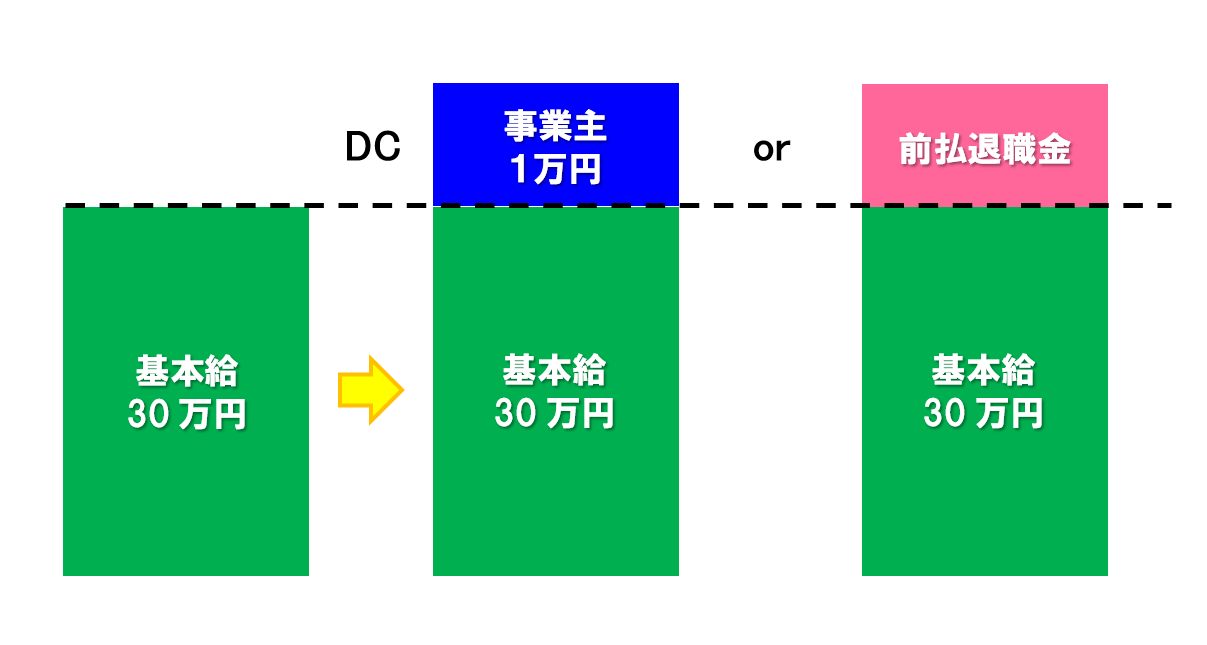

企業型DCのタイプ② 給与上乗せ型・選択制

こちらも比較的ポピュラーで、主に大企業で導入されている制度です。

- 月々の給与に上乗せする形で、事業主(企業)側が一定の*「DC掛け金」か「前払い退職金」を支給する ※勤続年数や等級などで異なります。

- 従業員側が、「企業型DCに加入する」か「前払退職金として受け取る」かを選択する

- 企業によっては「いくらをDCに回して、いくらを前払退職金で受け取る」か、金額も決められる

前述のタイプ①と「掛け金の出どころ」は同じですが、企業型DCに「加入するかしないかを選べる」というのが大きな違いです。

加入する場合としない場合の違いについて、ザっとまとめておきます。

「給与上乗せ型・選択制」で企業型DCに加入するメリット・デメリット

- 掛け金は「給与(収入)にカウントされない」ので、税金・社会保険料の面で有利

- DCは企業の規約で定められた年齢(原則60歳)まで引き出しができない

- 引き出しができない分、老後資金を確実に積み上げていくことができる

「給与上乗せ型・選択制」で企業型DCに加入しない(前払退職金として受け取る)メリット・デメリット

- 前払退職金は「給与」として受け取ることになるので、税金・社会保険料を計算する時の収入にカウントされる(=負担が増える)

- すぐ使える手取り収入が増える

- その反面、自分で積み立て・運用をしないと、十分な老後資金を作れない可能性も

掛け金が「給与にカウントされない」のは大きなメリット

上記ように、加入する場合・加入しない場合でメリット・デメリットは相反します。

最も注目していただきたいポイントは①で、給与にカウントされるかどうかで税金・社会保険料の負担に大きな差が出ます。

企業型DCの掛け金は「給与にカウントされない」となっていますが、iDeCo(個人型DC)やつみたてNISAなど他の制度・商品では、一旦給与にカウントされます。(控除のルールはあっても社会保険料の計算対象にはなります。)

この点は、企業型DCは極めて有利になっているのです。

60歳までの引出制限はメリットにもなる

原則60歳まで引き出しが出来ないことを気にされる方もいますが、これは前述の③にあった通り「逆に言えば、確実に老後資金を積み上げていくことができる」と言えます。

他の記事でも書いていますが、DCの引出制限こそが「老後資金作りに必要不可欠」ともいえる“強制力”の仕組みなのです。

前払退職金の方が「手取りが増える」という魅力があるため、ついそちらを選択してしまう方も多くいます。

しかし長い目で見たら、企業型DCに加入する効果は大きくなります。

このタイプを導入している企業にお勤めの方は、出来るだけ「加入する」ことを選択し、有効活用していただくことをお勧めします。

※すぐに転職する可能性が高い場合など、一部のケースでは「加入しない方がベター」ということも考えれます。こうした個別具体的な内容につきましては、FP相談(カウンセリング)をご利用ください。

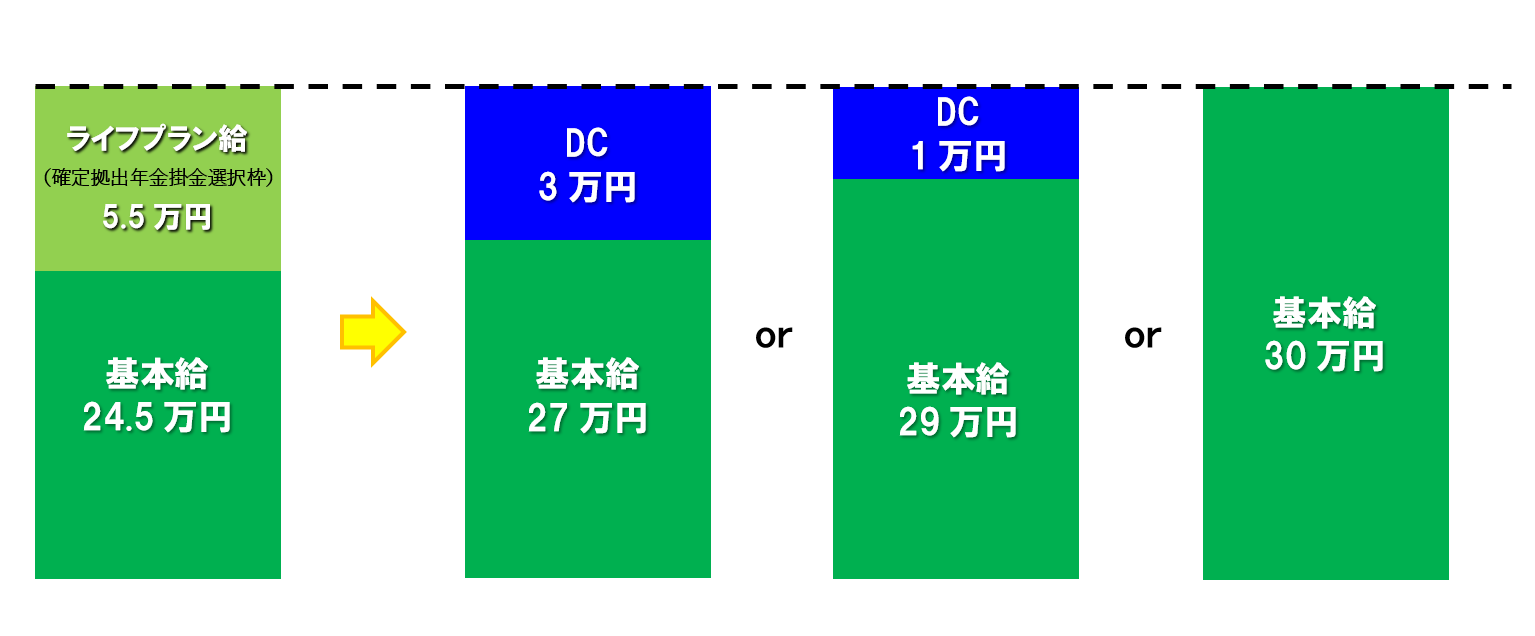

企業型DCのタイプ③ 給与原資型・選択制

こちらは近年急拡大しているタイプで、主に中小企業で導入されています。

- 月々の給与の範囲内で、DC掛金選択枠(一般的に「ライフプラン給」)が設定される

- 従業員側が、その選択枠(法令上は55,000円)の中で「企業型DCに加入する」か「加入しないで給与として受け取る」かを選択する

- 加入する・しないだけでなく、従業員側で金額も一定程度自由に決めることができる

前述のタイプ①②と「掛け金の出どころ」が全く異なるのが最大のポイントで、あくまでも「従業員が受け取る給与の範囲内で(給与を原資として)」企業型DCに加入するかしないかを選ぶということになります。

加入する場合としない場合の違いについて、ザっとまとめておきます。

「給与原資型・選択制」で企業型DCに加入するメリット・デメリット

- DC掛け金は「給与(収入)にカウントされない」ので、税金・社会保険料の面で有利

- DC掛け金に回せば回すほど、手取りは減る

- DC(確定拠出年金)は企業の規約で定められた年齢(原則60歳)まで引き出しができない

- 引き出しができない分、老後資金を確実に積み上げていくことができる

「給与原資型・選択制」で企業型DCに加入しないメリット・デメリット

- 今までの手取りが変わらない・引き出し制限などの制約も受けない

- ただし、企業型DCの「税金・社会保険料面でのメリット」を得ることはできない

- 自分で積み立て・運用をしないと、十分な老後資金を作れない可能性も

やはり、掛け金が「給与にカウントされない」のは大きい

上記ように、このタイプでは加入しなければ「今までと何も変わらない」ことになります。

確かに加入すれば手取りが減ってしまうので、そちらを取る人も多いことでしょう。

しかし、タイプ②でも解説しましたが、企業型DCの掛け金が「給与にカウントされない」点は、他にない極めて有利なポイント。

どの程度の金額にするかにもよりますが、税金・社会保険料の負担軽減効果は大きいです。

「給与原資型・選択制」特有のポイント

このタイプの場合に特有なのが、

DCの掛け金に回せば回すほど、手取りが減る

という点です。

人によって給与の金額や家庭事情など、あまり多くの掛け金をDCに回してしまうと「目の前の家計」が圧迫されてしまうかもしれません。

もちろん、無理のない金額にしておく必要があるでしょう。

ただ、前述の「税金・社会保険料」面で期待できる効果は大きいですから、ぜひこのタイプを導入している企業の方も、出来るだけ活用することをお勧めしています。

まとめ

いかがでしたでしょうか?

ここまでお読みいただいてお分かりの通り、企業型DCの分類はやや複雑です。

今回はあくまでも分類とポイントだけでしたので、次回は「加入する・しない」も「金額をいくらにするか」も必ず選ばなくてはならないタイプ③「給与原資型・選択制」の活用法についてじっくり解説します。

ぜひ、そちらもご覧ください!

弊社横浜のFPオフィス「あしたば」は、5年前の創業当初からiDeCo/イデコや企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料iDeCoセミナー」も随時開催中!

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓