「公務員や私立学校の職員もiDeCo(イデコ)に入れるようになったと聞いたけど、入るべき?」

「公務員・私学教職員ならではのメリットってあるのかな?」

この記事は、そんな疑問がある方向けの内容です。

税優遇を受けながら老後資金づくりができる「iDeCo(イデコ)=個人型確定拠出年金制度」は、

2016年まで公務員・私学教職員の方は対象外となっていましたが、法改正により2017年から加入できるようになりました。

基本的には当初から対象だった会社員・自営業の方と大きな差はありませんが、一部の違いがあるのと、「公務員・私学教職員特有の事情」によるiDeCo加入メリットも存在します。

今回はそれらを簡単にまとめましたので、公務員・私学教職員の方はぜひご参考ください!

正直なところ、一般的な制度説明チラシやネット上の記事など他では書かれていない視点も取り入れています。

私たちは「FP兼 金融証券仲介業者(IFA)兼 保険代理店」として現場で実務をこなしているから、お伝えできるのです。

ぜひ、しっかりと確認しておきましょう!(とにかく、“簡単に・分かりやすく”いきたいと思いますので、細かいルール・用語の説明は一部省きながら進めていきます。ご容赦ください。)

公務員・私学教職員から見た、iDeCo(イデコ)の概要

まず、公務員・私学教職員の方から見た「iDeCoの制度概要」を確認しておきましょう。

ポイントは以下の通り。

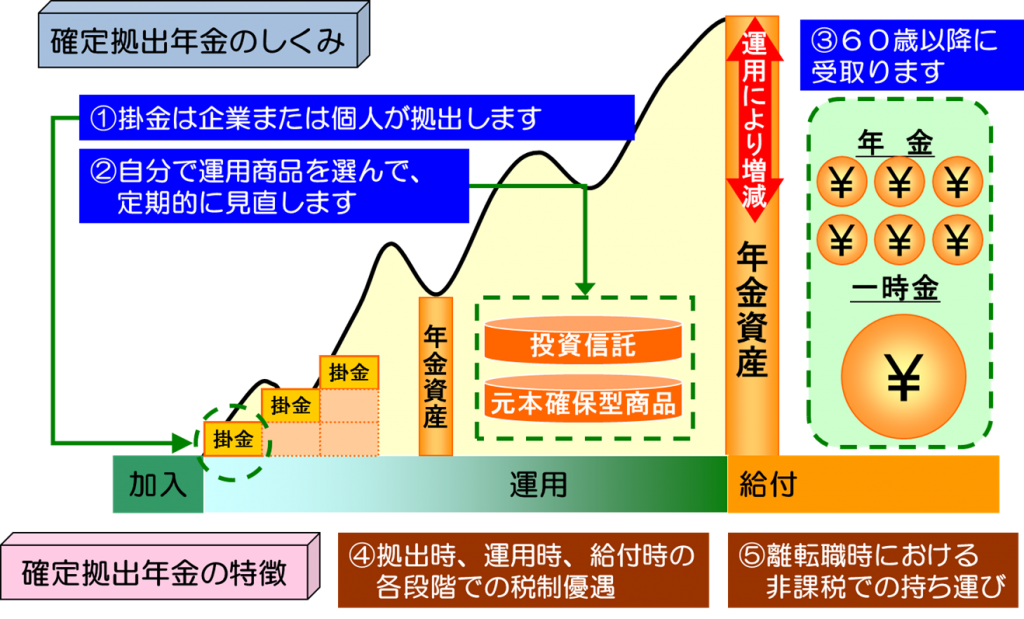

- 60歳までの間、自分で決めた金額を積み立て(拠出)していき、選んだ商品の運用成果で最終的に受け取る(受給)金額が決まる =退職後に受け取る「年金払い退職給付」との違い

- 「拠出時」「運用中」「受給時」の各段階で税制優遇が受けられる

- 一番インパクトがある税制優遇は「拠出時」で、積み立てた金額が「全額所得控除」になる

- 拠出できる金額は限度があり、月額1万2,000円まで

- 原則60歳になるまでは引出(換金)不可

- 加入には所定のコスト(手数料)がかかる

一言でまとめますと、

「節税効果がとても大きく、60歳までの引出制限がついた、老後資金づくり専用ツール」

ということになります。

制度の詳細はこちらの記事でも解説していますので、ご参考ください。

公務員・私学教職員がiDeCo(イデコ)に入るメリット

では、公務員・私学教職員の方ならではの事情もふまえて、メリットをお伝えします。

①収入が安定しているため、節税効果が大きい

iDeCoは、払った掛け金の「全額が所得控除」になります。

所得控除は、毎年納める税金を計算する上で一定額を所得から差し引いてもらえる仕組みで、所得が減る分だけ納める税金が安くなります。

公務員・私学教職員の方の場合、限度額は月額1万2,000円(年額14万4,000円)ですが、民間に比べ「定期継続的な昇給もある安定収入」を得られるため、節税効果が大きくなる傾向にあります。

仮に「45歳・年収700万円」という一般的な公務員の収入の方が、「iDeCoで満額積み立て」というケースなら、次のような節税効果が期待できます。

所得税:所得控除額14万4,000円×税率20%=節税額2万8,800円

住民税:所得控除額14万4,000円×税率10%=節税額1万4,400円

合計節税額:4万3,200円

いかがでしょう?

月額1万2,000円を積み立てただけで、これだけ税金が安くなるのです。

「とても大きな利回りの金融商品」に近い性質を持っていると言えますね。

ところが、次のような収入のケースはこうなります。

年収300万円の場合:合計節税額2万1,600円

年収450万円の場合:合計節税額2万8,800円

ご覧の通り、どうしても節税メリットが変わってくるのです。(それでも大きいですけどね!)

※上記の節税額は概算・推計値です。実際には、家族構成や他の控除額等によって大きく変わりる可能性がありますので、ご注意ください。

②相対的に転職・転籍の可能性が少ないため、継続しやすい

iDeCoは、節税という意味でも、投資による運用成果という意味でも、長く続けることで効果が大きくなります。

しかし、会社員の方はどうしても継続しづらい要素があるのです。

会社員も、多くの方が原則加入できます。

ですが、現状では勤務先の「企業型確定拠出年金制度の有無&各種企業年金制度の有無」によって、

iDeCoに加入できない場合があり、限度額も変わります。

なのであり得るのは、

「最初はiDeCoに入れたけど、転職先に企業型確定拠出年金があり、続けれなくなってしまった」

というケース。

会社員の場合、転職はもちろん会社都合によるグループ会社への転籍(出向)も十分考えられるでしょうから、どうしてもその影響を受けます。

それに対し、公務員・私学教職員の方は相対的に転職をされる可能性が低いのと、転籍を命じられて給与支払い主が変わるケースも少ないと考えれます。

iDeCoは淡々と続けることで投資の成果も期待値が上がりますので、「ずっと続けられる可能性が高い」というのは大きなメリットになるのです。

③産休・育休制度が充実しているため、一定の収入を確保しやすい

前述の通り、iDeCoは所得(収入)の一部を控除することにより節税メリットが出てきます。

ということは、裏を返すと「収入がなくなった(減った)」場合はそのメリットも「なくなる(減る)」可能性があるのです。

よくあるのが、

「産休・育休をとろうと思うが、職場の環境的に復帰は難しく、そのまま専業主婦orパートになった」

というケース。

残念なことに民間では未だに見受けられます。

こうなると、収入がゼロorかなり少なくなってしまうので、iDeCoの節税メリットも「ゼロorあってもごく僅か」となります。

せっかく始めたのに節税効果がなくなり、しかも所定のコストは取られ続けるという事態があり得るのです。

しかし、公務員・私学教職員は産休・育休制度が充実しており、職場復帰を後押しする体制が整っているといわれます。

(少なくとも、僕が今までご相談をお受けしてきた公務員の方は、例外なく産後に復帰されていますし、最初は時短でも収入を戻していかれます)

そのような体制の下で安定した収入を得られれば、iDeCoの節税効果も維持継続しやすくなりますね。

そしてもちろん、投資の成果の期待値も高まります。

実はこのように、女性の方が働きやすい環境であると、iDeCoの効果も大きくなる傾向があるのです。

まとめ

いかがでしたでしょうか?

繰り返しますが、iDeCoの節税・運用効果を高めるには「続けること」が一番重要です。

今回お伝えした通り、公務員・私学教職員の方がiDeCoに加入するメリットは「安定収入」と「続けやすさ」にあるということですね。

ぜひその環境を存分に活かして、iDeCoを積極的に利用しましょう!

弊社横浜のFPオフィス「あしたば」は、iDeCo/イデコやつみたてNISA、企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo・つみたてNISA等の活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料オンラインセミナー」も随時開催中!

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓