iDeCo/イデコ(個人型確定拠出年金)とは、国が用意している「じぶん年金(老後資金)をつくるための制度」です。

2回に分けて具体的なメリットを解説しますが、今回は、専門家といわれる方も一般の方も誤解していることが多い“最も重要な機能”についてお伝えします。

iDeCo/イデコの最大のメリットは?

結論から言います。それは、

「原則60歳になるまで、引き出すことができない」ことです。

実は、この引出制限のルールにより「強制力が極めて強いこと」が、iDeCoの最も大きなメリットなのです。

ほとんどの書籍やインターネット上の情報でも「税優遇」ばかり強調されていますし、だれも教えてくれないといっていい状況ですが、

これこそが真実です。

残念ながら、一部のネット上の記事や、FP・金融商品を販売する人などの中には

「60歳まで出せないのは換金性(流動性)が低すぎる。iDeCoはやらない方がいい。」とアドバイスする人もいらっしゃいます。

一般の方からすると「確かにそうかも」と感じてしまうかもしれませんが、、、

これは完全な誤解。(か、伝え手側のメリットのためにあえてそう言っているのかもしれません)

資産形成(資産づくり=お金をふやしていくこと)の原理原則からすれば、この考え方はあまりよろしくない考え方です。

「定期的かつ自動的に積み立て、簡単には出せない仕組み」を作ることが極めて重要

“自分の意思で、お給料が入ってくる口座から毎月5万円(年間60万円)を別の口座に移す。これを20年間一度も休むことなく続け、途中で1円たりとも引き出さず、1200万円貯めることができた。”

こんな意志の固い人が、いったいどれくらいいると思いますか?

おそらく、ほぼいないでしょう。

(10年間くらいであれば、私がこれまでお受けした500名ほどのご相談者で1人だけいらっしゃいいました。その確率0.2%)

では、積み立てなどでの資産形成がうまくいっている人は大抵何をやっているかというと、

財形貯蓄、学資保険、従業員持ち株会、積み立て定期預金など

「定期的かつ自動的に積み立て、簡単には出せない仕組み」を作っている人です。

この記事をご覧になっている方自身もそうかもしれませんし、職場の同僚や友人知人・親族などでも“貯まってる人は必ずやっている”と思いませんか?

(むしろ、職場の同僚の方や親族の方からは、「●●はゼッタイやった方がいいよ」と積み立て制度を勧められた経験があるかもしれませんね。)

そうなんです。

みなさん経験則や肌感覚で分かっているのですが、こうした制度・商品を使って強制的に資産形成を実現させているのですね。

人は合理的な行動をとれない

行動経済学という学問分野があるのですが、そこではいかに「人が合理的な行動をとれない」か、が示されています。

詳細は別の記事で書きますが、例えばこんな事例があります。

A)明日、ディズニーランドのチケットを1枚もらえる。

B)1年後に、ディズニーランドのチケットを2枚もらえる。

抽選に当たってどちらかを選べるとしたら、あなたはどうしますか?

当然B!という声も聞こえてきそうですが、、、

アメリカで行われた似たような実験では、多くの人がAを選択しています。

これは目先の利益を優先してしまう「現在性バイアス」とか、リスク(ここでは時間をおくとチケットをもらえないリスク)を回避しようとする「確実性バイアス」といわれ、

人が本能的にとる行動が必ずしも合理的ではないことを表しています。

ちょっと話がそれましたが、

「老後のお金を貯めていこう」と考えて貯金を始めても、

多くの人は途中で積み立てをやめたり、お金を引き出してしまったりするのです。

そうしない方が、自分の老後が豊かになると分かっていても、です。

(投資の観点からは、「今やめたら損失が確定する」ような暴落のタイミングでも、なんとなく怖いという理由で投資を中断する方も多いです。)

iDeCo/イデコは「強制力」がめちゃくちゃ強い

この点iDeCoは、2つの点から強制力が非常に強くなっています。

①入口の強制力

iDeCoの積み立て方法は、「給与天引き」か「口座引落し」しか選べません。

毎月or毎年振り込むといった方法はないので、自動的かつ定期的に積み立てをしていくことができます。

②出口の強制力

iDeCoは原則60歳まで1円たりとも引き出すことができません。

死亡したり一定の障害状態になってしまった場合など、引き出すことができるケースもありますが、極めて条件は厳しくなっています。(詳細は改めて)

以上の2つの強制力があるからこそ、「老後のお金を着実にふやしていくことができる」仕組みなのです。

前述のとおり多くの専門家がしっかりとここを強調していなかったり、誤ったことを伝えているため、多くの方がこのメリットをちゃんと理解していません。(むしろデメリットと誤解されていることも多いです。)

ぜひ、この記事をご覧になった方は、この「最も重要な機能」をしっかりと認識しておいてくださいね。

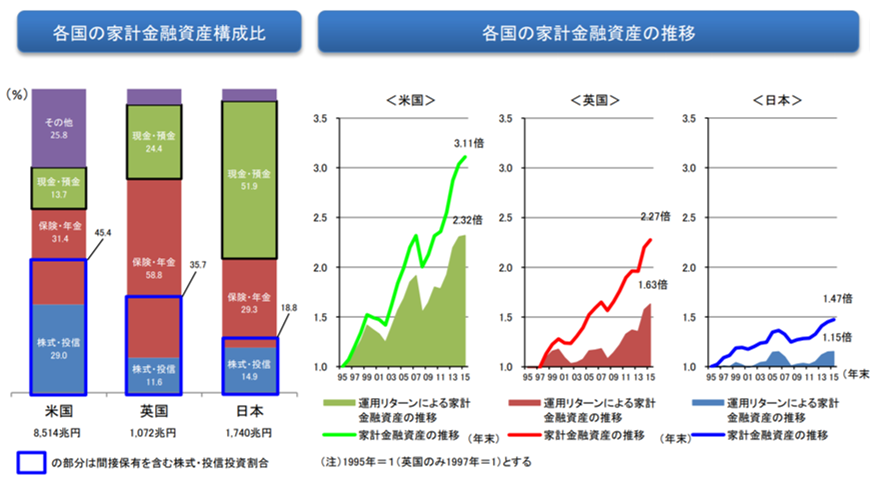

別の記事にもありますが、1995年~2015年で日米の一般家計資産は約2倍以上の開き出てしまいました。

出所:平成29年度金融庁 税制改正要望項目

米国の一般家庭で資産を大きく増やすことができた要因は、401kやIRAといわれる「米国版確定拠出年金」の仕組みを使って、強制的に積み立て投資をした結果であるといわれています。

iDeCoのもう1つのメリットである「税優遇」も非常に大きな恩恵をもたらしてくれるのですが、

ぜひ、iDeCo/イデコは「定期的かつ自動的に積み立て、簡単には出せない仕組み」だからこそ、“最強の老後資産形成ツール”なのだと理解しておいていただければと思います。

かの二宮尊徳も松下幸之助も、国や企業・個人に対し、「収入の一部を積み立てていく必要がある」と説いています。

iDeCoの強制力を使って、しっかりと収入の一部を積み立てていきましょう!

次の記事で「税優遇」について詳しく解説しますので、そちらもぜひご覧ください。

弊社横浜のFPオフィス「あしたば」は、5年前の創業当初からiDeCo/イデコや企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料iDeCoセミナー」も随時開催中!

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓