iDeCo/イデコ(個人型確定拠出年金)とは、国が用意している「じぶん年金(老後資金)をつくるための制度」です。

前回に続いて、iDeCoの具体的なメリットを解説します。

<前回の記事>

今回は「税優遇」についてです。

メリットだけでなく、後半で注意点*もしっかりお伝えしますので、ぜひ最後までお読みください。

※特に専業主婦(主夫)の方、いわゆる扶養内で働いているパート・アルバイトの方、住宅ローン控除を受けている方は要チェックです!

iDeCo/イデコの税優遇

iDeCo/イデコは、「拠出時」「運用中」「受給時」の各段階で税優遇が受けられます。

一番インパクトがあるのは「拠出時」のメリットで、積み立てた金額が「全額所得控除」になります。

一言でいうと「掛け金を払った(積み立てた)分だけ、毎年の税金が安くなる」仕組みです。

今回は、この「全額所得控除」について詳しくみていきましょう。

(運用中・受給時については別の機会に。)

「全額所得控除」とは

私たちが納める税金の額は、基本的に「どれだけ収入があるか」をベースに計算されます。(多ければ多いほど税率も上がり、納める税金も多くなります。)

その計算時に、「所得控除」といって収入から一定額を差し引けるルールがあります。

iDeCo/イデコは、積み立てた金額の“全額”が所得控除となるため、「積み立てたら積み立てた分だけ、税金が安くなる」のです。

(所得控除の中で「小規模企業共済等掛金控除」に該当します。)

ただし、元々の収入や他の所得控除・税額控除の利用状況によっては、税金が安くならない可能性もあります。

このあたりは非常にややこしいので、「税金を計算する仕組み」をしっかり理解しておきましょう。

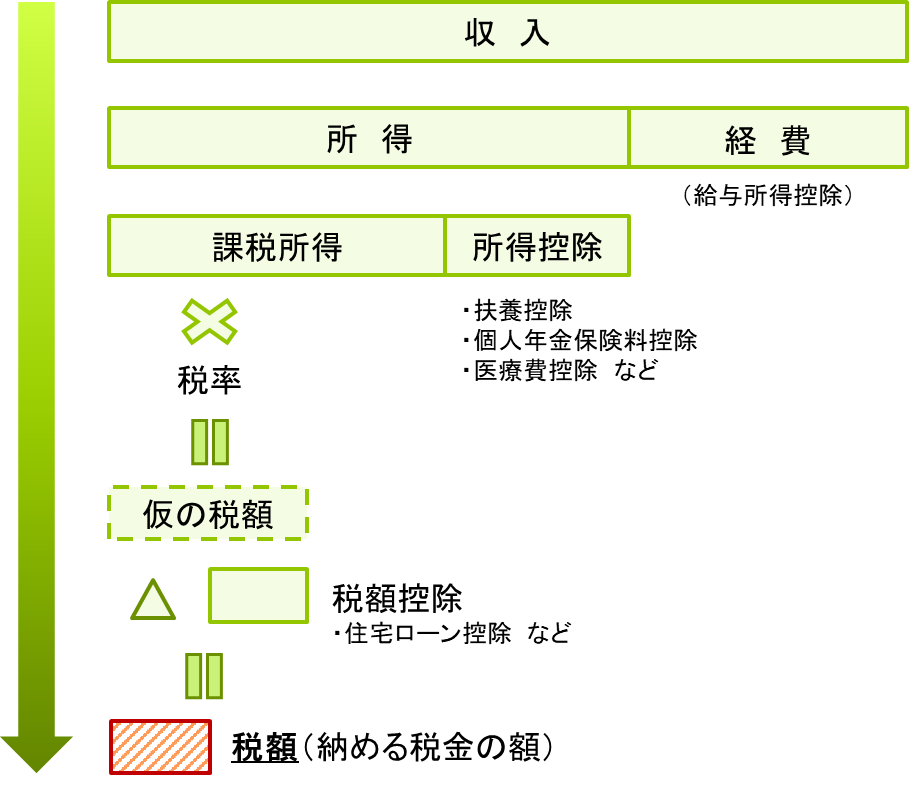

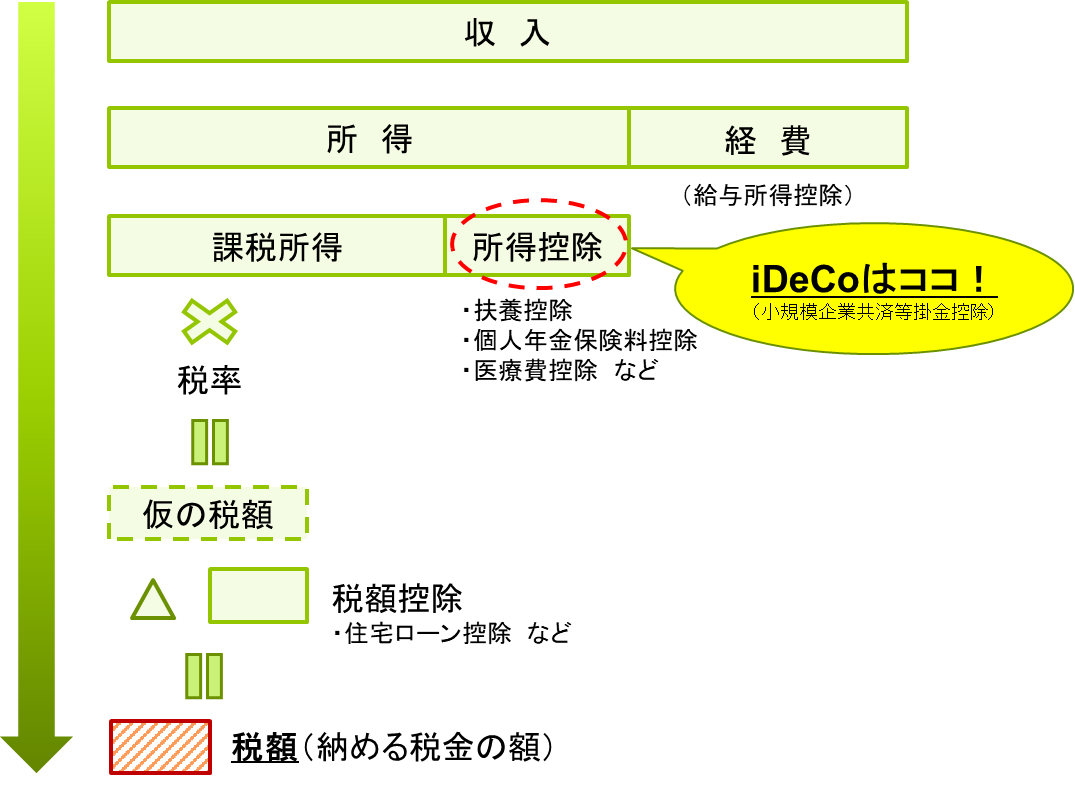

税金を計算する仕組み(所得税)

税金は、このような仕組みで計算されます。(分かりやすくするために、今回は税金のうち「所得税」に絞って解説します。)

- 収入から経費(会社員の場合は給与所得控除)を差し引いて、「所得」を算出

- 所得から「所得控除」を差し引いて、「課税所得」を算出

- 課税所得の金額に応じた「税率」をかける

- 一旦「仮の税額」を算出

- 仮の税額から「税額控除」を差し引く

- 最終的に収める「税額」が算出される

会社員Aさん

年収600万円

医療費控除などの「所得控除」が150万円

住宅ローン控除による「税額控除」が10万円

この場合は、以下のようになります。

- 収入600万円から給与所得控除*174万円を差し引いて、「所得」は426万円

- 所得426万円から「所得控除」150万円を差し引いて、「課税所得」は276万円

- 課税所得の金額に応じた「税率*」をかける(195万円以上の部分は10%、以下の部分は5%)

- 一旦算出された「仮の税額」は17万8,500円

- 仮の税額から「税額控除」10万円を差し引く

- 最終的に収める「税額」は7万8,500円

※上記は概算です。

※税金の計算の仕組みは国税庁HP等にも詳しく掲載されています。給与所得控除の説明はこちら・税率の説明はこちら

iDeCo/イデコに加入していたら、どうなる?

前述のとおり、iDeCoで積み立てた金額はその“全額”が「所得控除」(小規模企業共済等掛金控除)になるので、「所得」から大きく差し引くことができます。

なので、

先ほどのAさんの事例で、もしiDeCoで月2万円(年24万円)を積み立てしていた場合

どうなるかというと、、、

②で差し引ける「所得控除」が150万円+24万円で174万円になるため、「課税所得」が276万円から252万円に減ります。

細かい計算過程は省きますが、その減った課税所得24万円に税率10%をかけた分は税金が安くなったということになるので、

Aさんは年間2万4,000円も節税できるのです。

いかがでしょう? なかなかのインパクトですよね。

(上記事例はあくまでも税金の計算を分かりやすく説明するためのものであり、本来は様々な収入や控除を考慮したうえで算出されていきます。この点はご了承いただいたうえでご参考ください。)

ちなみにですが、個人年金保険に加入すると利用できる「個人年金保険料控除」との比較についてよく質問を受けます。

個人年金保険料控除は「MAX4万円までの所得控除」というルールがあるため、iDeCoの“全額”所得控除とは全く異なります。

(詳細はこちらの記事でまとめましたので、気になる方はご覧ください。)

iDeCoがよく「最強の老後資産形成ツール」といわれるのは、前回の記事で書いた「強制力」に加え、この“全額”所得控除のインパクトによるものなのです。

注意点

税金の計算の仕組みを見て気付いた方もいらっしゃるかもしれませんが、、、

iDeCoの税メリットを全く受けられない人もいます。

それは、このようなケースです。

1)そもそも収入が無いor低いため、税金がかかっていない

専業主婦(主夫)の方やいわゆる扶養内で働かれているパート・アルバイトの方は、収入から給与所得控除や所得控除を差し引いた結果「課税所得」がゼロとなり、

税金(所得税・住民税)を納めていない場合もあります。

課税所得がゼロということは、iDeCoで所得控除をどれだけ増やしても差し引けるものがないですから、税金は安くならないのです。

よって、2017年の法改正でiDeCoは専業主婦(主夫)の方も含め誰でも入れるようになりましたが、、、

そもそも所得控除のメリットは受けられない可能性もありますから、注意が必要です。

2)住宅ローン等の税額控除で、最終的に納める税額がゼロになっている

住宅ローン控除は最大40万円も仮の税額から差し引くことができる、強力な「税額控除」の制度です。

そのため、収入から所得控除など諸々差し引いた上で「課税所得」がそれなりにある方でも、住宅ローン控除による「税額控除」を差し引くと最終的に納める税額がゼロになっていることもあるのです。

先ほどのAさんの事例で考えてみましょう。

Aさんは住宅ローン控除による「税額控除」が10万円だったため、17万8,500円-10万円で税額7万8,500円になっていました。

でももし、住宅ローン控除が30万円だったらどうでしょうか?

17万8,500円-30万円で税額はゼロになりますね。

このように税額がゼロの状態であれば、iDeCoで所得控除を増やさなくても「そもそも税金を払っていなかった」わけですから、所得控除による税メリットはありません。

iDeCoの全額所得控除でどれだけ課税所得を減らしても、、、「元々の税額がゼロなら、節税効果もゼロ」と覚えておきましょう。

特に住宅ローンを組んだ(マイホームを購入した)ばかりの方は“あるある”のケースですから、どうかご注意ください。

上記2つの注意点はiDeCo加入を検討するうえで非常に重要ですが、僕がFP相談をお受けしてきた経験からいっても、ちゃんと把握できている方はほとんどいません。

何かの機会でiDeCoの話題がでたら、「専業主婦(主夫)の方、扶養内で働いているパート・アルバイトの方、ここ数年以内にマイホームを購入した方」にはぜひこの記事の内容を教えてあげてください。

やっぱりiDeCo/イデコはやらなきゃ損!

以上、2回にわたりiDeCoのメリットを説明しました。

それでも、「強制力」と「税優遇」の効果は、老後資産づくりに欠かせない機能であり、使わない手はありません!

まだ始めていない方は、ぜひiDeCoの活用を検討しましょう。

ただ、当然ながらメリットのある制度には注意点・デメリットもあります。(別の記事でその点もしっかりお伝えしていきます。)

今回の記事でも一部を説明しましたが、職業や収入は人それぞれ異なるため、メリット・注意点等も人それぞれ異なります。

加入する前に、ぜひ一度iDeCoに詳しいFP(ファイナンシャルプランナー)等に相談してみましょう。

弊社横浜のFPオフィス「あしたば」は、5年前の創業当初からiDeCo/イデコや企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料iDeCoセミナー」も随時開催中!

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓