「住宅ローン控除を受けられる期間が終わるけど、預貯金があるなら繰上返済をしたほうがいい?」

「退職金の使い道は、やはり住宅ローンの返済?」

この記事は、そんな疑問・ニーズにお答えする内容です。

筆者(安藤)がファイナンシャルプランナーとしてご相談を受ける際に、非常によく登場するテーマが「住宅ローンの繰上返済」について。

これには様々な意見・考え方がありますし、「正解」は存在しないものの、実は明確な「判断基準」があるのです。

今回は、それはザックリと解説します。

住宅ローンを組んでいることのメリット&デメリット

まずは、そもそもの「住宅ローンを組んでいること自体」のメリットとデメリットを確認しておきましょう。

メリット① 非常に低い金利でお金を借りることができる

住宅ローンは他のローン・キャッシングと比較して、金利が非常に低い水準となっています。

タイプや期間、金融機関によっても違いますが、一般的には以下のような実質年率水準です。(2024年7月時点)

- 住宅ローン:変動金利0.5~1%程度 固定金利1.5~2.5%程度

- マイカーローン:銀行系1~4%程度 ディーラー系4~8%程度

- 消費者金融キャッシング:15~18%程度

住宅ローンの金利水準が低い理由は、「住居」という個人が生きていく基盤であるために社会的意味合いから金利が低く設定されている点と、当該個人から見て返済の優先度が高く金融機関からすると回収できる可能性が高いという点があげられます。

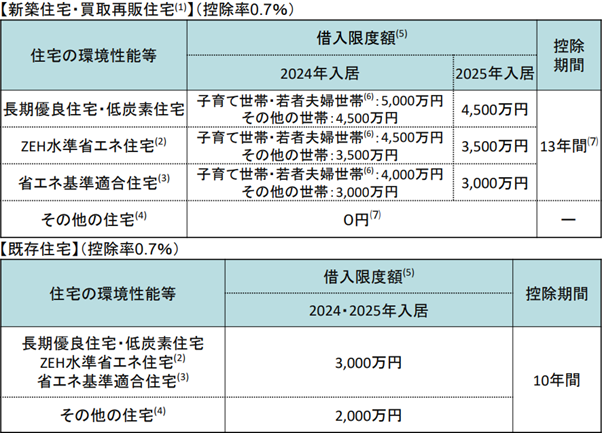

メリット② 住宅ローン控除(減税)を受けることができる

(出所:国土交通省)

住宅ローンを組んでマイホームの新築・取得もしくはリフォームなどをした時に、所定の条件を満たすと税金の控除(減税)を受けることができます。

年々少しずつ改正されていきますが、現在(令和6年度)のルールは上図の通りです。

変動金利で1%を切るような低金利環境であれば、0.7%の控除を受けることができるのは非常に大きなメリットと言えるでしょう。

国民の生活支援という側面とマイホーム取得を促すことで経済を活性化させるという側面から、本制度が果たす役割は大きく、今後も何らかの形で継続されていくものと思われます。

メリット③ 団体信用生命保険による保障効果

住宅ローンを組む際は、必ず「団体信用生命保険(団信)」に加入することになります。

金融機関側から見て、借主(マイホーム購入者)が万が一にも事故などで死亡してしまうと、返済を受けることができず「貸し倒れ」となって損失が発生する可能性があります。

そうした事態を防ぐために、借主の万が一の際には保険金という形で資金を回収できるよう、団体信用生命保険への加入を義務付けているのです。

団体信用生命保険に加入していると借主が万が一の際には保険会社からローンの残債相当分の保険金が金融機関に支払われ、「残債がゼロ」になります。

つまり、借主側から見ると住宅ローンを組むことで「残債分の保険に加入しているのと同じ効果」を得られることになり、万が一の「保障」を確保できるというメリットがあるわけです。

デメリット① 利息負担が発生する

住宅ローンを組んでいることによる一番のデメリットは、言わずもがな利息負担でしょう。

前述のように金利水準が低いとはいえ、年1~2%前後の利息を払うことになります。

仮に残債が2000万円あれば、年2%の金利なら年間40万円の利息を払うわけです。

毎月の返済額がいくらかを気にする人が多いですが、「利息負担」という視点を持つことが非常に重要と言えます。

デメリット② 精神的な負担が発生する

日本人は「借金=よくないこと」という感覚を持つ人が多い傾向にあります。

「無借金経営=優良企業」というニュアンスの報道などをよく耳にしますし、「自分で稼いだ範囲内で生活する」ことが美徳とされているのかもしれません。

本来は適切な範囲内での借金は家計にとってプラスにもなる「お金の調達方法」ですし、人生を豊かにする一つの手段なのですが。。。

よって、住宅ローンの返済がいつまでも終わらないことに精神的なストレスを感じる人も少なくないのが実情であり、住宅ローンを組んでいることのデメリットの1つと言えるでしょう。

繰上返済をするかどうかの判断基準

では、上記メリット・デメリットをふまえて、「繰上返済をすべきかどうか」をどのように判断したら良いのでしょうか?

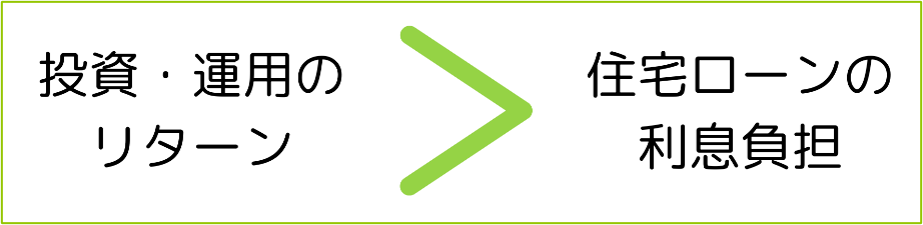

実は最も重視すべき合理的な判断基準は非常にシンプルで、「住宅ローンの金利を上回る運用ができるかどうか」。これに尽きます!

預貯金で持っているなら繰上返済すべき

前述の通り住宅ローンの金利は年1~2%前後が一般的ですが、預貯金の金利はマイナス金利解除後でも定期預金で年0.02%です。(一部のネット銀行等はもう少し高い金利ですが)

住宅ローンの残債100万円に対する利息負担は金利1%で年間1万円、定期預金100万円を年0.02%で運用して得られる利息収入は年間200円程度。

このような状況であれば、繰上返済をしたほうが有利ということになるわけです。

基本的に、どんな経済情勢であっても預金金利より住宅ローン金利のほうが上回りますから、預貯金で持つなら住宅ローンは繰上返済すべきと言えるでしょう。

住宅ローン金利を上回るリターンの投資・運用ができれば、繰上返済はすべきでない!

住宅ローンの利息負担があっても、それを上回るリターンを投資・運用であげることが期待できるなら、繰上返済はしないほうが有利です。

前述のように住宅ローンの金利は年1~2%程度ですが、日本を含む世界の株式や債券に分散投資をすれば年平均4~5%程度のリターンが期待できます。

※投資・運用にはリスクがつきものですが、以下の記事の金融庁作成資料にもある通り、長期で見れば分散投資をすることで上記のリターンに収まる可能性はかなり高くなります。(本記事では詳細の説明は割愛します)

住宅ローンの残債100万円に対する利息負担は金利1%で年間1万円、余裕資金100万円を株式や債券による分散投資で年4%の利回りをあげることができれば年間4万円のリターン。

こうした運用が実現できる可能性が高いのであれば、「あえて住宅ローンを繰上返済せずに、手元にある余裕資金を投資・運用に回す」ほうが有利になるのです。

住宅ローン減税や団体信用生命も考慮すべき要素に

上記をふまえても、手元資金での投資・運用のリターンをかなり低めに見積もる場合など、繰上返済をすべきか迷われるかもしれません。

その場合は、住宅ローン減税や団体信用生命も考慮すると良いでしょう。

住宅ローン減税の適用期間中であれば、その時のルールによりますが残債に対して「年間0.7%」もの利益を得られるのと同等の効果があります*から、前述の金利負担と運用リターンの比較にそれを加味するべきです。

※一時的にでも所得が低い状態では控除が受けられない場合もあるのでご注意ください。

また、団体信用生命の保障効果も見逃せません。

住宅ローンを組んでいれば団体信用生命で自動的に保障が付いきますが、繰上返済をすればそれも消滅しますので、保険に加入する必要が出てくるケースも考えられます。

保障効果もふまえて繰上返済をしないでおく、という判断が合理的となるケースもあるでしょう。

「気持ち」も考慮してOK

ここまでは合理的な判断基準をお伝えしましたが、お金に関することは全て合理的に判断すべきではなく精神面(心理面)も考慮したほうが良いでしょう。

理論上は、繰上返済をせずに期待リターンの高い金融商品で運用する方がメリットが大きいものの、「借金を抱えている状態がとにかくストレス」「投資で資産価値が変動することに強いストレスを感じる」といったタイプの人は、繰上返済をしたほうが良いと言えます。

住宅ローンの利息負担を上回る投資リターンが出せたとしても、過剰なストレスで幸福度が下がったり、精神疾患に至るようでは、デメリットのほうが大きいでしょう。

単に金銭的なメリット・デメリットだけで合理的に判断するのではなく、精神的・心理的な要素もふまえて総合的に判断してください。

終わりに

いかがでしたか?

繰り返しになりますが、日本人に多い「借金を忌み嫌う」スタンスは、時として家計にマイナスとなってしまいます。

キャッシングやリボ払いは論外ですが、低金利の住宅ローンで賢くお金を調達して、手元にあるキャッシュを投資でふやしていくという手法は、ぜひ資産運用の1つの選択肢として取り入れていただきたいと思います。

選択肢としてあげた上で、それが精神面でマイナスが大きいなら断念すれば良いのです。

とはいえ、住宅ローンの繰上返済という大きなお金を動かす判断を、一般生活者の方が自分一人でポンと決めるのはなかなか難しいはず。。。

その場合はぜひ、私たちFPなどの専門家に相談してみてください。

具体的なシミュレーションをしたり、プロのアドバイスを受けることで、心穏やかに合理的な判断ができると思いますよ^^

最後までお読みいただき、ありがとうございました。

あしたばFP・安藤

弊社横浜のFPオフィス「あしたば」は、創業当初からiDeCo/イデコや企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料iDeCoセミナー」も随時開催中!

↓↓↓弊社推奨の「融資(貸付)型クラウドファンディングのプラットフォーム」はこちら↓↓↓