もしもあなたが日常生活のなかで誤って誰かにケガをさせてしまったり、他人の物を壊してしまったらどうしますか?

このような万が一の時に備えて、「個人賠償責任保険」をご紹介したいと思います。

(とにかく、“簡単に・分かりやすく”いきたいと思いますので、細かいルール・用語の説明は一部省きながら進めていきます。ご容赦ください。)

個人賠償責任保険とは

個人賠償責任保険(こじんばいしょうせきにんほけん)とは、日常生活を送るうえでの事故によって他人に対する賠償責任が発生したときに賠償金や弁護士費用などの損害を補償する保険です。

単独で加入できるものもありますが、自動車保険や火災保険、傷害保険などの損害保険に「特約」として付加されているのが一般的です。

補償されるケース

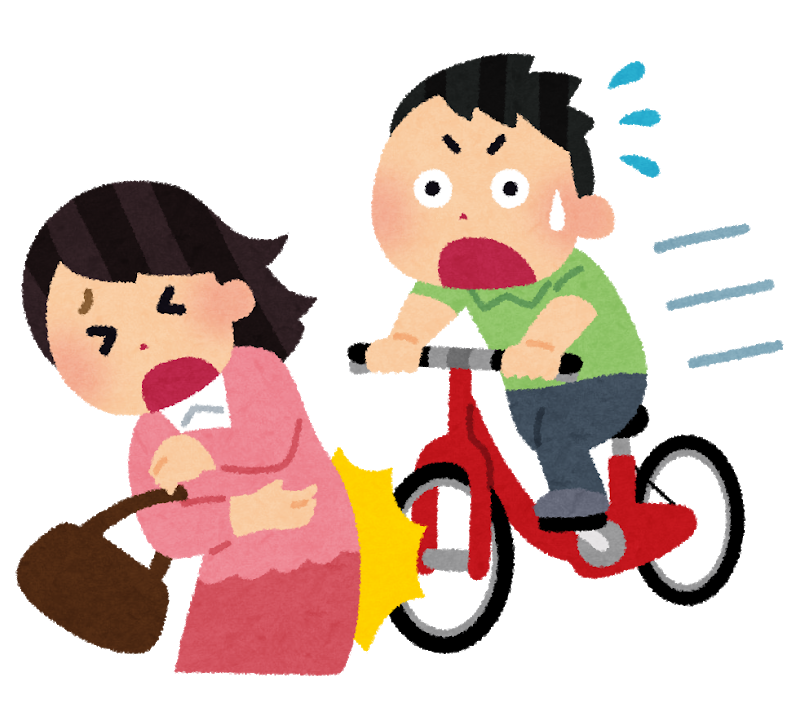

- 自転車で歩行者とぶつかり、ケガをさせてしまった

- 子どもが投げたボールが、他人にあたってケガをさせてしまった

- 飼い犬の散歩中に、他人にとびつきケガをさせてしまった

- ベランダの鉢植えが落ちて、通行人にケガをさせてしまった

- 洗濯機の水漏れにより、階下の住人の部屋や家具に被害を与えてしまった

- デパートで買い物をしていたら、カバンがあたって高級な食器を割ってしまった

- ビュッフェで盛り付けていた食べ物をこぼし、他人の洋服を汚してしまった

これらはどれも、いかにも身近で起こりそうな事故です。もし個人賠償保険に加入していなければ、これらの賠償を自分たちでしなければならなくなります。

実は筆者自身が中学生のころ、自転車に乗っていて小さな子どもにぶつかってしまったことがあります。その事故の経緯と、示談が最終的にどうなったのかを事例としてまとめました。

自転車に乗って学習塾に行く途中、スーパーの前の歩道を通りがかったときでした。スーパーの自動ドアが開き、勢いよく4~5歳くらいの男の子が飛び出してきたのです。

ブレーキが間に合わず、自転車で男の子にぶつかり、自分も男の子も転倒してしまいました。

男の子の母親は、私を怒鳴りつけてまくしたてるように非難しました。

母親は騒ぎを聞きつけたスーパーのスタッフの仲裁を断り、警察を呼ぶこともしませんでした。そして人格否定のような叱責が続きました。私の自宅の住所と在籍している中学校を伝えて、帰宅したのは事故から2時間後でした。

翌日、私の通う中学校にその母親からクレームので電話が入り、私の両親にも謝罪を要求する連絡をしてきました。

すぐに相手の自宅へ謝罪に行くと、男の子は元気そうに飛び跳ねて遊んでいてホッししました。

しかし、母親は「子どもが痛みを訴えて学校を休んでおり、自分は仕事を休んで付き添っている。治療費と、慰謝料、休業補償をしてほしい。」と求めてきたのです。

その後も、「痛みがあり登校できない状態が続いている。」と金銭の要求も増えてきました。応じないと学校へクレームの電話をかけてくることも何度もありました。

当事者同士の話し合いでは手に負えないと判断した両親は、弁護士に示談交渉を依頼。

弁護士費用と相手に支払った賠償金の合計は、最終的に約100万円となりました。

運悪く事故の加害者になってしまい、自分で解決するには金銭的な負担だけでなく精神的な負担もとても大きいことを体験しました。相手が威圧的であったり理不尽に過大な要求をしてきたら、なおさらです。

当時は個人賠償責任保険はまだあまり認知されていませんでした。加入していなかったのか、加入していても補償の対象であることを知らなかったのか、今となってはもう分かりません。

補償されないケース

- 同居の祖母にぶつかって、ケガをさせてしまった(家族は対象外)

- 友人から借りた時計を落として、破損させてしまった(借りたものは対象外)

- 喫茶店でのアルバイト中にコーヒーをこぼして、お客さんの服を汚してしまった(業務中は対象外)

- 自動車の運転中に他人の家の門にぶつかり、破損させてしまった(車の事故は対象外)

このように個人賠償責任保険は、一般的に「個人が」「他人に」「プライベートで」「車以外の事故により」「身体や物に損害を与えてしまった」ときに補償の対象となり、それ以外は補償されません。

※保険会社によって補償範囲は異なる可能性があります。正確な補償範囲は約款を確認しましょう。

個人賠償責任保険に加入したほうがいいのはどんな人?

- 日常的に自転車に乗っている

- 家族に小さな子どもがいる

- 家族に認知症の高齢者がいる

- ペットを飼っている

このような人には、個人賠償責任保険が必要です。

当てはまらない場合においても、日常生活の事故は誰にでも起こりうるありふれたもので、決して他人事ではありません。

基本的には、どんな人であっても加入しておいたほうが良いでしょう。

個人賠償責任保険の選び方

補償対象者の範囲

契約している本人のみを補償対象としているものや、家族も補償対象としているものがあります。

一般的な家族の範囲は「同居の親族と別居の未婚の子」です。保険によっては子は「生活費を共にしていること」を要件としていたり、別居で生活費も共にしていない両親が対象となっている場合もあります。両親や子どもなど、必要な対象者がカバーされているかどうかを必ず確認しましょう。

補償の限度額

1~3億円を限度額としているものや、無制限で補償されるものがあります。

男子小学生が自転車で歩行中の女性(62歳)と正面衝突し、女性が頭蓋骨骨折等の傷害を負い、意識が戻らない状態となった過去の事故では、9,521万円の賠償金の支払いを命じる判決が下りました。(神戸地方裁判所 平成25(2013)年7月4日)

複数人を巻き込む事故を起こしたり、被害者の年齢やケガの状態によって、賠償金はさらに高額になる可能性もあります。

そして損害賠償金は破産法による免責の対象にはならないため、自己破産したとしても支払いの義務を免れることはできません。

個人賠償保険は保険料が年間1200円~4000円程度と安く、補償に対してのコスパがよい保険です。保険を選ぶときには最低でも限度額1億円以上、できれば無制限を選んだほうが安心です。

示談交渉サービスの有無

事故を起こしてしまったとき、被害者と直接交渉するのには精神的な負担を伴います。大きな事故であればもちろん、小さな事故であっても相手が感情的であったり威圧的であれば負担は重くなるでしょう。

事故を起こした本人に代わって相手と交渉してくれる示談交渉サービスは必要です。

一般的にはほとんどの個人賠償責任保険には示談交渉サービスも付帯されていますが、なかには付帯されていないものもありますので、しっかりと確認しましょう。

一般的には他人から借りたり預かったりしているものは対象外となりますが、最近では補償の対象としている保険もあります。貸し借りをすることが多い人は補償の範囲を確認しておくといいですよ。

個人賠償保険に加入する方法

損害保険に特約をつける

自動車保険や、火災保険、傷害保険などの損害保険に加入している場合は、ほとんどの保険に個人賠償責任保険の特約(オプション)をつけることができます。ただし自動更新となっていない保険に特約をつけていた場合、知らないうちに保険の期限が切れてしまうことがあるので注意が必要です。忘れっぽい人は、できるだけ長期で自動更新される保険に特約をつけることをおすすめします。

個人賠償責任保険単独で加入する

個人賠償責任保険のみを単独で加入できる保険もあります。自動更新とならないため、毎年忘れずに加入する必要があります。

単独で加入できる個人賠償責任保険は、自転車保険が主流となっています。自転車保険は、自転車での事故による賠償金と、自分自身のケガに備えることができますが、自転車事故以外における日常生活の賠償金は補償されないことが一般的です。

自転車事故以外の日常生活での事故は、誰にでも起こりうるありふれたリスクです。自転車事故にのみ備える自転車保険より、個人賠償責任保険に加入することをおすすめします。

個人賠償責任保険単独で加入できるものを、以下にご紹介します

都道府県民共済「個人賠償責任保険」

保険料は年間1680円で、3億円まで補償されます。

日本生命「まるごとマモル」

基本プランの保険料は年間1990円で、補償限度額は無制限です。一般的な「同居の親族と別居の未婚の子」加えて「別居の両親」も補償されることが特徴です。

クレジットカードに付帯する

クレジットカードに個人賠償責任保険を付帯できることがあります。保険料は2000~3000円/年程度ですが、補償の限度額は1億円までとなっていることが一般的です。

高額な賠償にしっかり備えたい人には、心もとないかもしれません。

個人賠償保険に重複して加入していた場合、事故が起こったときに支払われる保険金は、賠償額までです。たとえば1億円の賠償責任が発生したとき、2つの保険会社から合計2億円支払われるわけではなく、2つの保険会社から合計1億円が補償されるのです。

重複して加入していると保険料が必要以上にかかってしまいます。知らないうちに複数の保険にそれぞれ個人賠償責任特約がついていたりしないか確認しましょう。重複しているものは解約してください。

おわりに

ここまで個人賠償責任保険がどういうものか、どのように選んで加入したらよいかお伝えしましたが、おわりに保険に加入したあとに大切なことをまとめます。

- 保険がどんな時に使えるのかをきちんと把握しておきましょう

- 保険の期限が切れていないか注意し、更新を忘れないようにしましょう

どんなに手厚い保険に加入しようとも、いざというときにその保険を使えなければ意味がありません。

保険金は、自分から「請求」しないと支払われることがありません。せっかく保険料を支払っていざというときに備えているのだから、そのときに「請求」できるように、加入している保険がどんなものか把握し、証券をわかりやすく保管しておくようにしましょう。

期限切れとなっていて、空白の期間にもしもの事故が起こったら・・・。そんなことにならないためにも、期限のある保険に加入する際には忘れないようにスケジュールアプリのリマインダーにセットしておくなど工夫しましょう。

いかがでしたか?

身近な事故に備える、「個人賠償責任保険」

知らないうちに特約に加入していることも多いので、ぜひこの機会にご自宅の保険証券を確認してみてくださいね。

お読みいただきありがとうございました。

弊社横浜のFPオフィス「あしたば」は、6年前の創業当初からiDeCo/イデコや企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料iDeCoセミナー」も随時開催中!

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓