「減価償却(げんかしょうきゃく)の計算、よくわからないんだよね…」

「定額法と定率法って結局何が違うの?」

この記事では、こんな疑問を持っている方に減価償却の計算方法についてお伝えします。

計算式だけでなく、図も使いながら分かりやすく解説していきます。

そもそも「減価償却って何なの?」という方はこちらの記事もぜひ。

https://ashitaba-mirai.jp/13072021/9208.html

減価償却とは

計算方法に入る前に、まずは「減価償却」についておさらいしておきましょう。

減価償却(げんかしょうきゃく)とは、「物の価値の減少(減価)」を「金額」で表す会計手続きのこと。

車や建物、機械など、ある程度長い期間使用する物が対象です。

(まとめて「固定資産」と呼びます。)

建物や機械、車などは使用することによって、その価値が年々減少していきます。

でも、錆びたり故障したりと明らかに古くなっていても、数や量が減るわけではないので、その価値の減少、つまり、「いくら分使ったか」を表現するのは難しいですよね。

そこで出てくるのが、「減価償却」という手続きです。

減価償却の計算方法は?

では、減価償却の計算方法を見ていきましょう。

計算方法は、大きく2つに分類できます。

- 総利用可能量を基準…生産高比例法

- 耐用年数を基準…定額法、定率法

総利用可能量で計算する「生産高比例法」

「生産高比例法」は、利用量に比例して価値が減少する固定資産で、

さらにあらかじめどれだけ使えるのかが分かる場合に使える減価償却方法です。

減価償却費の計算は、次の通りです。

減価償却費=取得原価×当期利用量/総利用可能量

利用した分を費用にできるので、資産の減価を1番的確に表すことが出来るのがこの方法。

・・・なのですが、「生産高比例法」は、鉱業用設備や航空機など総利用可能高が確定できるものに限定されています。

そこで出てくるのが、耐用年数(たいようねんすう)を使った減価償却方法。

耐用年数、つまり「使うことのできる期間」を資産ごとに決め、その期間で金額を配分します。

耐用年数で計算する「定額法」と「定率法」

耐用年数を使って固定資産の減価を見積もり計算するのが、「定額法」と「定率法」です。

この2つの違いは、各年度に計上される減価償却費の金額。

定額法は、取得原価を耐用年数に応じて均等に分けます。

減価償却費は毎年同額になります。

一方、定率法では、減価償却費は使い始めの年が1番多く、以降年数が経つにつれて減っていきます。

定額法の計算は単純ですが、定率法はちょっとだけ複雑。

具体的な計算方法を見ていく前に、二つの計算方法で使う「耐用年数」について少し解説しておきます。

耐用年数とは

定額法・定率法で使う「耐用年数」とは、その固定資産を使用することが出来る “見積もり”の年数です。

耐用年数は減価の原因を考慮して決定されます。

資産が減価する原因は、使用したことによりすり減っていく、さらに時間の経過に伴って新品の状態から劣化していくということだけではありません。

新しい技術が開発されたことによって、相対的に陳腐化したり、使用開始時と使用の意図や方法が変わったことで、十分な価値を示さなくなってしまう・・・

といった機能的な面での減価もあります。

「法定」耐用年数とは

この耐用年数、会計の計算では自分で見積もって決めてもいいのですが、減価償却の計算は「税金」にも関わってきます。

税金の計算では、税法で認められている金額以上の減価償却費は経費として認めてもらえません。

税法で認められる金額は、「法定耐用年数」を使って求めます。

(税法が定めている「耐用年数」という意味です。)

会計と税金で別々の基準で減価償却をしてもいいのですが、よっぽどの理由がない限りちょっと手間ですよね。

なので多くの会社が、税金の計算で使う「法定耐用年数」を使って減価償却の計算をしています。

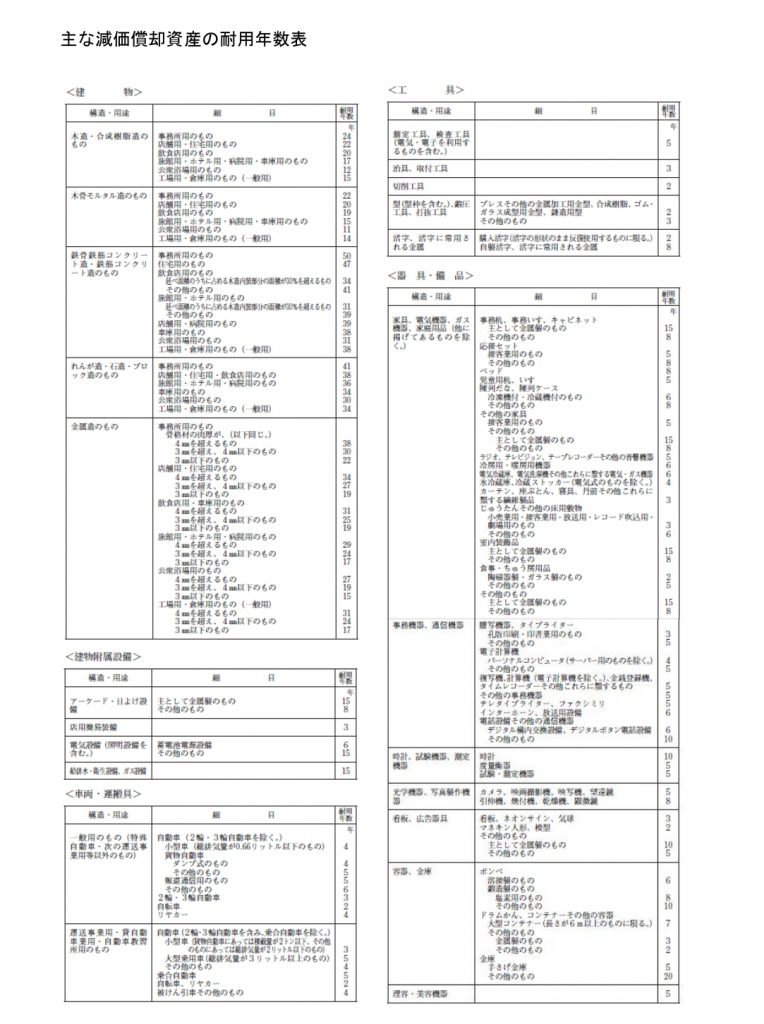

耐用年数は資産の種類や構造・用途によって異なる

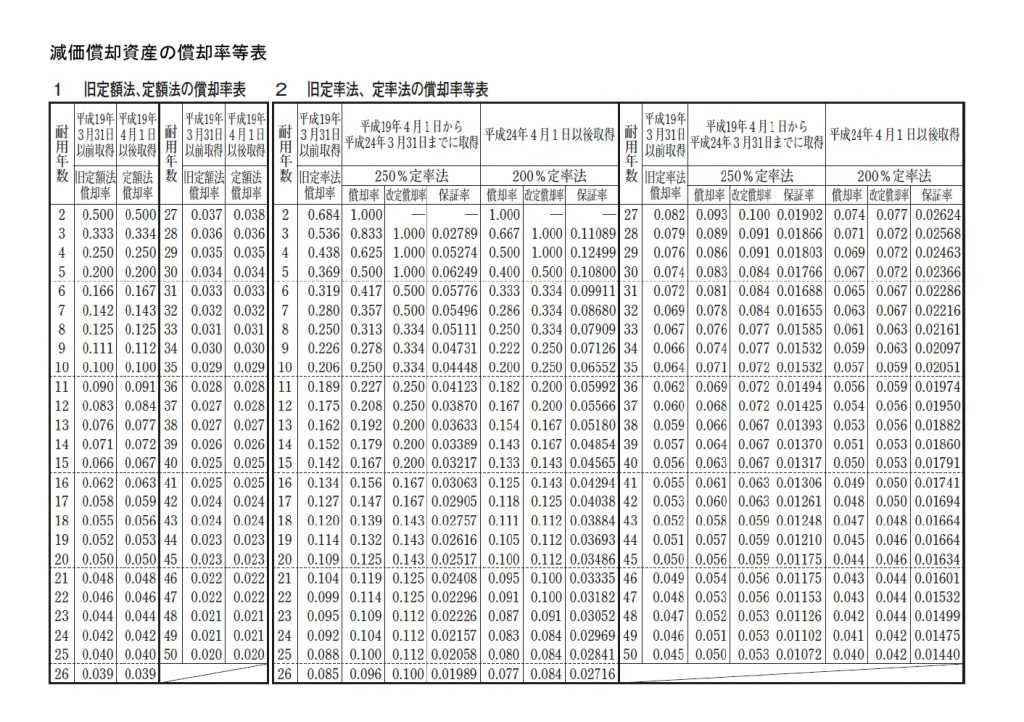

法定耐用年数は以下の表のように決められています。

出典:国税庁HPより

いくつか見てみましょう。

例えば・・・

- パソコン 4年

- 事務机や事務いす(金属製) 15年

- 冷房用・暖房用機器 6年

- 冷蔵庫 6年

さらに、同じ「建物」の分類でも、その用途や構造によって、耐用年数は異なります。

事務所として使用している場合でも…

- 木造 24年

- 鉄骨鉄筋コンクリート 50年

- れんが造 41年

また、構造が鉄骨鉄筋コンクリートでも・・・

- 事務所 50年

- 店舗・病院 39年

- 工場・倉庫 38年

- 公衆浴場 31年

定額法の計算

まずは、定額法の計算を見ていきましょう。

定額法の計算式(平成19年4月1日以降取得)は次の通りです。

減価償却費=取得価額×償却率

償却率は耐用年数ごとに、下の一覧表から拾います。

出典:国税庁HPより

国税庁のホームページの計算例を使って、実際に計算してみましょう。

参考:国税庁/減価償却資産の償却限度額の計算方法(平成19年4月1日以後取得分)

取得年月日 平成19年4月1日

決算 3月

取得価額 100万円

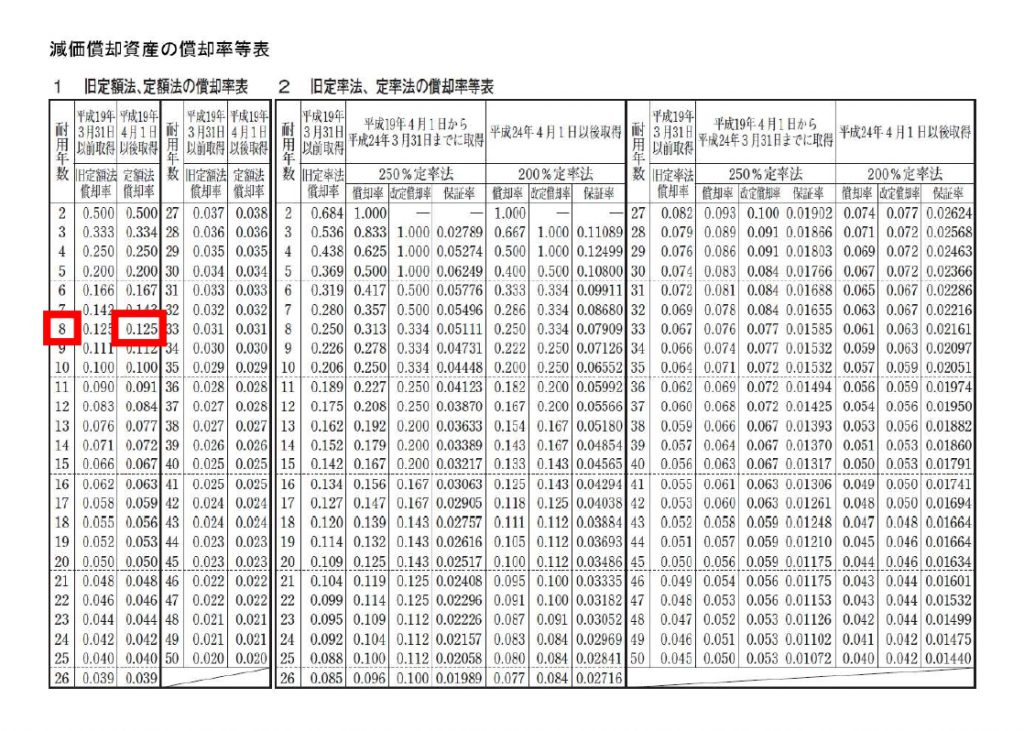

耐用年数 8年

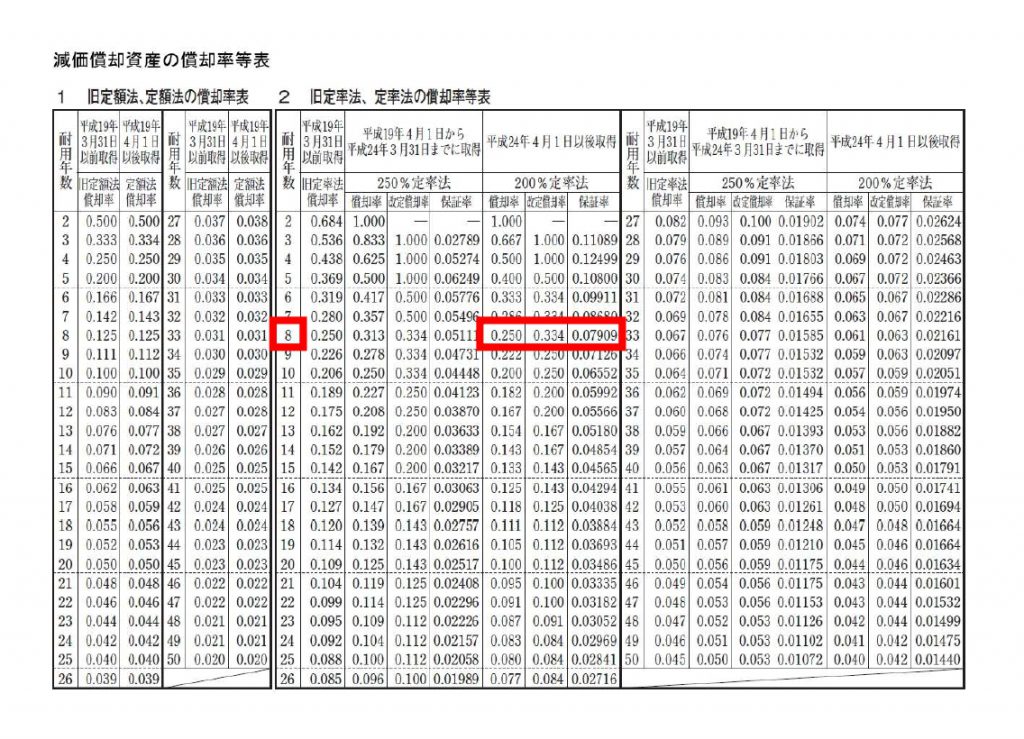

定額法の耐用年数8年の償却率は、0.125。

次の表の赤枠部分ですね。

出典:国税庁HPより作成

決算の時の計算は次の通りです。

100万円×0.125=125,000円

下の図のように8年間ずっと125,000円ずつ計上します。

ちなみに1円を備忘価額として残さなければいけないので、

8年度目の減価償却費は

125,000円-1円=124,999円です。

上のように償却率表を使ってもいいですが、考え方は以下と同じです。

減価償却費=取得価額÷耐用年数

耐用年数にわたって均等に費用配分します。

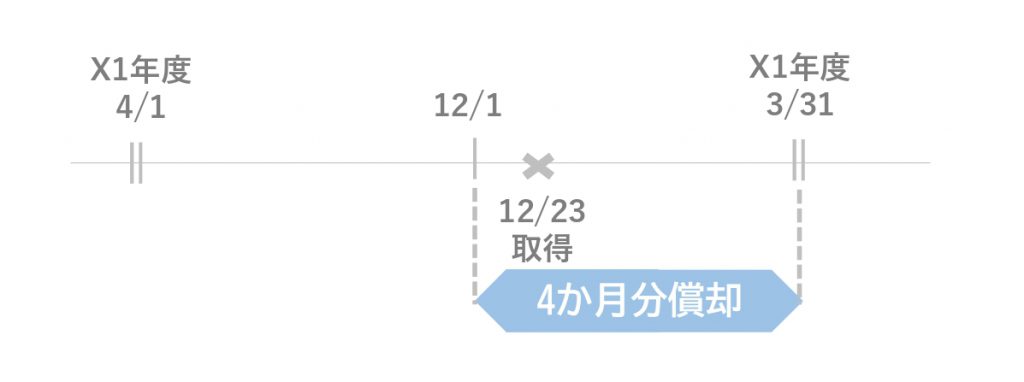

年度の途中で取得した場合

さらに、年度の途中で使用を開始した場合は月割計算をします。

例えば、12月23日に使用を開始したとします。

次の年の3月末日までの使用月数は4か月。

なので、使用を開始した年度の減価償却費は・・・

100万円×0.125×4月/12月=41,666円

ちなみにあくまで“見積もり”計算なので、月割で計算しますが、日割計算まで厳密には行いません。

定率法の計算

定率法の計算式(平成24年4月1日以降取得)は次の通りです。

減価償却費=期首未償却残高×償却率

「期首未償却残高」なんて難しそうに聞こえますが、

これは取得価額から減価償却分を引いた金額のこと。

※この記事の図では「期首簿価」と表示します。

償却率を掛け算する金額を毎年度更新していくことになります。

こちらも計算してみましょう。

取得年月日 平成24年4月1日

決算 3月

取得価額 100万円

耐用年数 8年

定率法の耐用年数8年の償却率は、0.250です。

出典:国税庁HPより作成

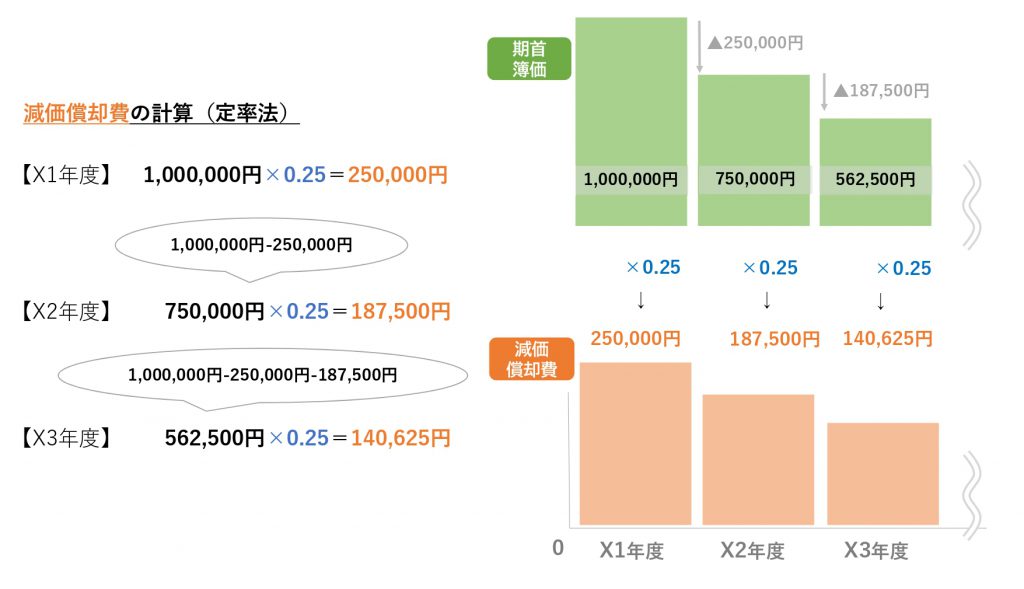

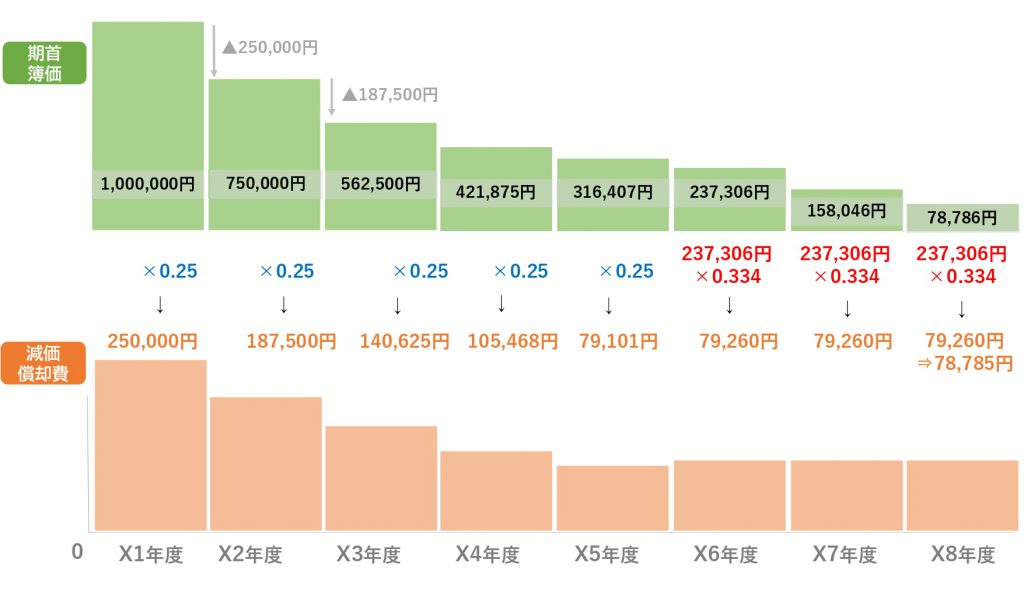

定率法の計算は次のようになります。

さらに、その後期首簿価と償却費は次のようになります。

最後のX6~X8年度は償却額が同額になっていますよね。

定率法は、ある年度以降、残りの年数による均等償却(定額法)に切り替えて計算します。

この例ではX6年度がその切り替わりのタイミング。

具体的な数字や計算は上の図を見てくださいね。

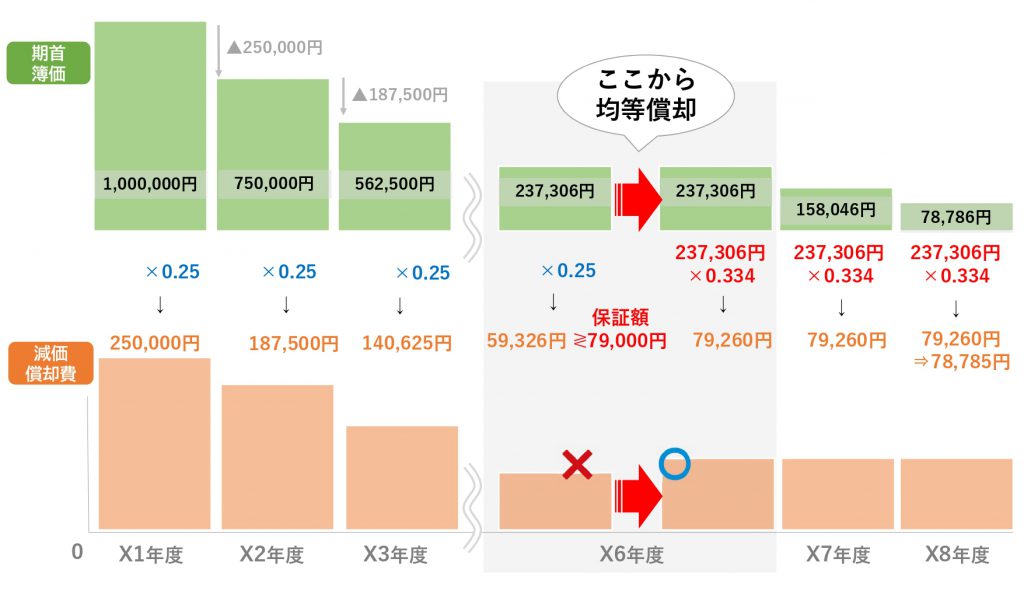

切り替わりのタイミングは「債務保証額」で判断

この「ある年度」の判断には、「債務保証額」を使います。

債務保証額の求め方は次の通り。

債務保証額=取得価額×保証率

出典:国税庁HPより作成

「債務保証額」と毎年度の償却額を比較して、

債務保証額>年度の償却額

になった年度から、均等償却に切り替えます。

一度この計算例を使って、手を動かしてみてくださいね。

参考:国税庁/減価償却資産の償却限度額の計算方法(平成19年4月1日以後取得分)

まとめ

今回は、減価償却の計算方法、特に「定額法」と「定率法」についてみてきました。

定額法は 減価償却費=取得価額÷耐用年数

定率法は 減価償却費=期首未償却残高×償却率

定額法は、毎年度同じ金額が費用化されていくのに対して、

定率法では、初めのほうの年度で費用化される額が大きく、その後、年数が経過するにつれて額が小さくなっていくという違いがありました。

これによって何が変わるかというと、

減価償却費は「費用」ですから、その年度の利益の金額に影響が出ますね。

定率法は、初めのほうの年度の利益を多めに減らし、その後、利益への影響が小さくなっていく・・・というイメージを持っておきましょう。

ちなみに、定額法・定率法の使い分けですが、

法人の税金の計算では、資産の種類・取得時期によって、定額法・定率法のどちらでも選択可能な場合、どちらか一方しか選べない場合など決まりがあります。