年金って、何歳から受給できる(もらえる)の?

支給開始年齢は、今後どうなる方向?

この記事は、そんな疑問をお持ちの方向けの内容です。

公的年金の支給(受給)開始年齢については、憶測で語られることも多いので、誤解されている方も多数いらっしゃいます。

今どうなっているのか、今後はどうなるのか、クイズを解きながら一緒に見ていきましょう。

【クイズ】

現在、厚生年金の支給開始年齢は65歳へ段階的に引き上げられています。

引き上げが完了するのは何年でしょうか?

① 2020年度

② 2030年度

③ 2040年度

↓↓↓

↓↓↓(答えはこちら)

↓↓↓

~・~・~・~・~・~・~・~・~・~・~・~・~・~・~

正解は、③です。

改めて、公的年金の支給開始年齢について一つずつ確認していきましょう。

原則は65歳から支給(受給)開始

老齢厚生年金の定額部分(国民年金の老齢基礎年金)については平成6年の法改正で、老齢厚生年金の報酬比例部分は平成12年の法改正で、

支給開始年齢が「60歳→65歳」へと引き上げられることになりました。

よって、現行ルールでの公的年金の支給開始は「原則65歳から」と認識しておきましょう。

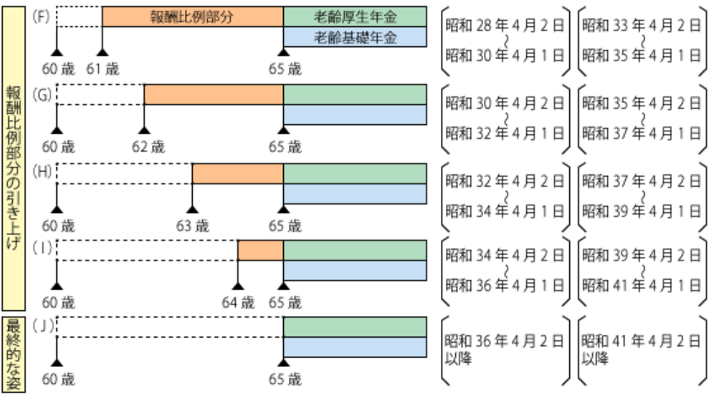

「厚生年金」は2030年度まで段階的に引き上げ予定

(出所:生命保険文化センター)

引き上げは決まりましたが、それによる「老後生活への影響」を緩和するため、年齢(生年月日)に応じて段階的な引き上げが実施されることになりました。

図のように、厚生年金の「報酬比例部分」は2030年度までに支給開始年齢を「60歳→65歳」に引き上げている最中。

男性と女性で異なり、男性は5年前倒しで引き上げになっているため、2025年度に完了予定です。

※公務員の場合は、女性も男性と同じスケジュールとなっています。

誕生日が1日違うだけでも…

この引き上げの間、年齢が1つ違うだけで、もっというと誕生日が1日違うだけでも、「1年分の年金がもらえない」ということが実際にあり得ます。

例えば、昭和35年4月1日生まれの女性の会社員は、61歳から老齢厚生年金を受給できます。ところが、同じ年の4月2日に誕生日を迎えた場合は、62歳までもらえません。

国が算出した平均値では月額10万円ほどですから、たった1日違っただけでもらえる年金が年間120万円も変わってしまうのです。

現時点でも昭和35年~41年生まれの方は該当する可能性がありますから、チェックしておきましょう。

「国民年金」は既に引き上げ完了

なお、国民年金の老齢基礎年金=老齢厚生年金の定額部分については、既に引き上げが完了しています。

これから受給する人は「だれでも65歳から」ということになります。

今後、「更に引き上げ」になるのか?

諸外国(先進国)の支給開始年齢は67~68歳が一般的

上記は事実を述べているだけで、国の社会保障政策を批判するつもりは毛頭ありませんし、年金制度を維持するために致し方ないことと感じています。

むしろ、専門家からは「このペースでも遅すぎるという」意見も多く聞かれます。

- 67~68歳に引き上げてしかるべき。

- 70歳に引き上げても維持できない。

- 10年以内に制度の抜本改革をしないと厳しい。

などなど…

先進諸国でも、アメリカ67歳、ドイツ67歳、イギリス68歳というように引き上げられていく傾向にあります。

先進諸国の中でも突出して少子高齢化が進んでいる我が国においては、支給開始年齢をどんどん引き上げていかないと厳しい状況にさらされている。

その事実はしっかりと認識しておきましょう。

2020年の改正で変わったのは「繰り下げ」ができる年齢

年金を受給する時は、「自ら受給開始時期を遅らせる代わりに、金額をアップしてもらう方法」=繰下げ を選択することができます。

現時点では「70歳まで」遅らせることが出来るルールなのですが、2020年に法改正がありました。

これにより、2022年4月からは「75歳まで」遅らせることが出来るようになったのです。

まれに「年金の支給開始が75歳からになった」と勘違いされている人もいらっしゃいますが、

「支給開始年齢」と「繰り下げ可能年齢」は全くの別物! 混同しないようにしましょう。

今のところは引き上げ予定【なし】

実は、上記の「繰り下げ」ルールの改正が、悲観的な憶測を生んでいます。

ネット上のコメント等でよく見かける、「年金の受給開始年齢を70歳~75歳まで引き上げるための布石だ」というものです。

ゼッタイに違う!とは言い切れないものの、年金の受給開始年齢を更に引き上げる予定は【現時点では】ありません。

前述の通り、「まだ65歳開始に引き上げている途中」という段階ですから、

少なくとも2030年度の完了までは【更なる引き上げが決まる可能性は低い】といえるでしょう。

煽るような記事等も見かけますが、冷静なをしていただきたいと思います。

私たちが認識しておくべきこと

年金は「今後抑制される可能性が高い」のは事実

しかしながら、財政難に苦しむ我が国にとって、今後更に少子高齢化が進むことにより年金の給付を抑制する方針なのは間違いありません。

この記事では詳細の説明は省きますが、

「年金の給付額が、現役時代の所得水準と比べてどれくらいか」を示す『所得代替率』という指標があり、現在は60%ほどです。

これを50%程度に引き下げる必要があると厚労省は試算しており、将来的には40%台になる可能性もあるされています。

前述の専門家意見にもありますが、制度そのものの抜本改革も検討されることでしょう。

「自助努力」が必要な時代へ

多くの方がそのように認識されているかと思いますが、間違いなく日本は「年金以外の自助努力(自ら備えること)」がますます必要になっていきます。

「iDeCo」や「つみたてNISA」など、“じぶん年金作り”を国策で推奨する制度がどんどん拡充されていることからも、それが明確に示されています。

シリアスな内容になってしまいましたが、「現状と向き合い、やるべきことを認識する」のは、だれにとっても必要なことですね。

職業や年齢、性別等に関係なく、「未来のために今できること」を少しずつでも始めていきましょう。

弊社横浜のFPオフィス「あしたば」は、iDeCo/イデコやつみたてNISA、企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo・つみたてNISA等の活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料オンラインセミナー」も随時開催中!