「勤務先の確定拠出年金(企業型DC / 401k)で運用商品を選べと言われたけど、専門用語だらけでよく分からない…」

「つみたてNISAやiDeCo(イデコ)は投資信託で積み立てるみたいだけど、投資信託ってそもそも何?」

今回は、そんな疑問にお答えする内容です。

国の制度である確定拠出年金(iDeCo /イデコ、企業型DC / 401k)やつみたてNISAは、原則として「投資信託(ファンド)」で積み立て投資・運用をしていくことになります。

投資信託は、だれでも気軽に分散投資ができる一般生活者にとってポピュラーな投資・運用ツール。

今回は「そもそも投資信託とは」といった投資信託の基礎知識を、できるだけ端的に、ザックリとお伝えします。

(とにかく、「簡単に・分かりやすく」いきますので、細かいルール・用語の説明は一部省きながら進めていきます。

また、本来は様々な分類があるのですが、一般の方が前述のように確定拠出年金等の国の制度を使う場合を想定し、ニッチな商品や分類はあえて解説しません。どうかご容赦ください。)

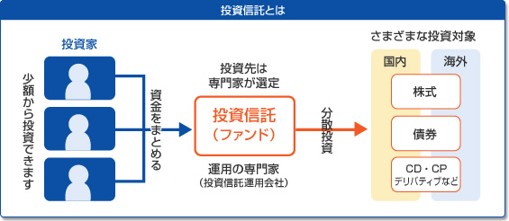

投資信託(ファンド)とは

(出所:一般社団法人投資信託協会)

投資信託(ファンド)は、一言でいうとこんな金融商品です。

- 投資したい人(投資家)が投じたお金を「ひとつの大きな資金」としてまとめ、

- 運用の「プロ・専門家」に任せて株式や債券に「分散投資」をしてもらい、

- その運用成果が良くても悪くても、投資した人に「返ってくる」仕組み

順を追って見ていきましょう。

投資する金額・タイミングは基本的に自由

①の投資したい人が投じる金額に特段の制約はなく、「月1万円」でも「一括で100万円」でもOK!

金額の下限は窓口の金融機関によって異なりますが、だいたい数千円〜1万円が一般的です。

逆に、上限はほぼありませんので、数千万円単位で投資する方もいます。

タイミングは「月々」か「まとまったお金を一括で」が基本ですが、金融機関によっては「毎日」「ボーナス時」「毎年」など柔軟に対応してくれるところもあります。

そのため、最近では「お釣り投資」や「毎日100円」みたいな超少額の投資方法も登場しているのですよ。

プロに任せられる

②の「プロ・専門家に任せる」点が投資信託の最大のポイント。

そもそも、文字通り “信じて託す投資方法”だからこそ、投資信託という名前が付いています。

プロに運用を任せるため、自分で細かく調べて投資する企業を選んだり、株価等の変動を見ながら「売ったり買ったり」する必要もありません。

投資先の企業等の情報は「アナリスト」といわれる専門家が調査してくれますし、

実際に売ったり買ったりのトレーディングは「ファンドマネージャー」という専門家が実行してくれます。

餅は餅屋に任せましょう!ということですね。

ただし、別途プロに任せることの対価として、一定の「手数料」を支払うことにはなります。

手数料については少しややこしいので、別の記事で解説します。

少額でも分散投資ができる

②にある「分散投資」ができるのも、非常に重要なポイントです。

自分で一つ一つ個別の株式や債券(銘柄)に投資していくのは、下記の理由から非常にハードルが高く、リスクが伴います。

- 投資した企業が倒産した場合には、株式の価値はほぼゼロになる

- そのリスクを軽減するために投資先を分散するには、かなり大きな資金が必要

この問題を解決してくれるのが、投資信託です。

- 投資した企業が倒産する可能性もあるが、数十〜数百の企業に分散して投資するため、仮に1社が倒産してもダメージは軽くて済む

- その分散投資を実行するには大きな資金が必要だが、多くの投資家から資金を募っているため、十分な分散投資が可能(最小数十〜数百億円の資金で運用しています)

投資において「分散」は必須ですが、「少額の投資資金しか持っていない一般生活者」にとって、自分でそれを実行するのは難しいもの。

(金額以前に、自分で投資する先の企業や国の情報を調べて、将来性を予測するのはとても大変ですね)

投資信託は前述のとおり「ごく少額」から分散投資を実現できるので、この点は大きな魅力なのです。

運用成果は「投資家自身」に返ってくる

このように、だれでも気軽に投資を始められる投資信託ですが、当然ながら「投資リスク(元本割れリスク)」があります。

プロに任せたからといって「必ず利益が出る(ふえる)」ものではなく、利益が出るかもしれませんし、損失が出るかもしれません。

あくまでも投資・運用の成果に対する責任は、投資家自身が負うことになります。

この点はどんな投資性商品でも同様ですから、強く認識しておくようにしてください。

(「元本保証!」「損失が出たら当社で負担します」みたいな金融商品があったとしたら、それはほぼ間違いなく詐欺的な商品ですので絶対に契約してはいけません。)

ただし、先に注意点からお伝えしましたが、投資は長い時間をかければ十分に一定のリターンが期待できます。

上記の投資リスクを認識した上で、長い目線で資産をふやしていくために、投資信託を活用しましょう。

まとめ

以上、かなりポイントを絞って「投資信託とは」の解説をしました。

初心者の方でも、読んでいただければ「これなら私でもできそう」と感じた方も多いのではないでしょうか?

投資信託は諸外国でもかなりポピュラーな仕組み・金融商品で、「活用するのが当たり前」というレベルです。

例えば、米国や英国でも日本の「確定拠出年金」や「つみたてNISA」のような仕組み(401kやIRA、ISA)があり、国民の半数以上がその制度を利用しています。

その結果、多くの一般家庭が長い時間をかけてしっかり資産をふやしているのです。

ぜひ、初心者の方や「これから資産を貯める・ふやす世代」である資産形成層のみなさんには、積極的に投資信託を活用していただければと思います!

次の記事で、投資信託の種類・分類など「もう少し細かい説明」をしていきますので、合わせて確認しておきましょう。

弊社横浜のFPオフィス「あしたば」は、5年前の創業当初からiDeCo/イデコや企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料オンラインセミナー」も随時開催中!

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓