「iDeCo(イデコ)とNISAはお得な制度と聞いたけど、どっちの方がメリットが大きいの?」

「iDeCoとつみたてNISAを比較検討中。でも、今一つよく分からない…」

この記事は、そんな疑問・ニーズがある方向けの内容です。

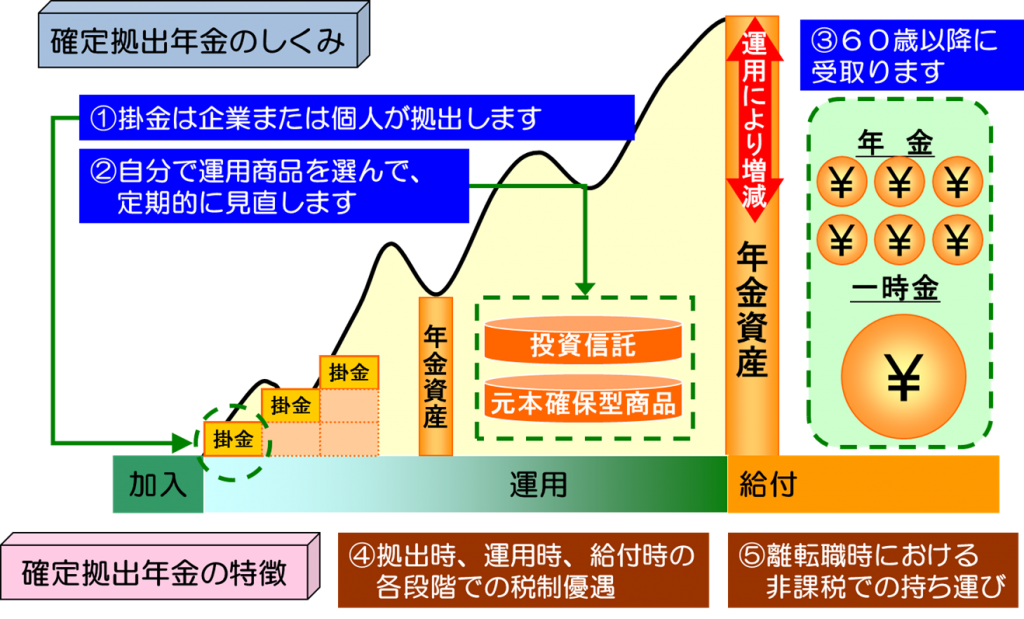

iDeCo(イデコ)は「個人型確定拠出年金制度」の愛称で、老後資金づくりを税制面から応援してもらえる制度。

NISA(一般NISA/つみたてNISA)は「少額投資非課税制度」のことで、同じく将来のための資産づくりを税制面から応援してもらえる制度です。

どちらも投資・運用で資産を育てていくための制度ですが、投資未経験者・初心者の方でも始めやすいものになっています。

ただ、それぞれのメリット・デメリットを比較検討していると、行き詰ってしまうこともあるはず。

そこで今回は、投資未経験者・初心者の方が「コツコツと資産をふやしていく」ために利用する前提で、iDeCoとNISAの違いについてポイントを絞って解説していきます。

正直なところ、一般的な制度説明チラシやネット上の記事など他では書かれていない視点も取り入れています。

私たちは「FP兼 金融証券仲介業者(IFA)兼 保険代理店」として現場で実務をこなしているから、お伝えできるのです。

ぜひ、しっかりと確認しておきましょう!(とにかく、“簡単に・分かりやすく”いきたいと思いますので、細かいルール・用語の説明は一部省きながら進めていきます。ご容赦ください。)

iDeCoとNISA(一般NISA・つみたてNISA)の概要

まず、それぞれの制度概要を確認しておきましょう。

iDeCo(イデコ)

確定拠出年金制度には個人型(=iDeCo)と企業型がありますが、今回は個人型に絞ってポイントをお伝えします。

- 60歳までの間、自分で決めた金額を積み立て(拠出)していき、選んだ商品の運用成果で最終的に受け取る(受給)金額が決まります。

- 「拠出時」「運用中」「受給時」の各段階で税制優遇が受けられます。

- 拠出できる金額は、職業等により月額1.2万~6.8万円まで

- 運用商品は窓口の金融機関(運営管理機関)によって異なりますが、複数種類の投資信託と預貯金に類似する「元本確保型」から選びます。

- 原則60歳になるまでは引出制限があります。(中途換金不可)

- 加入には、所定のコスト(手数料)がかかります。

NISA

NISAは、証券会社や銀行等で専用口座を開設して投資をする「少額投資非課税制度」です。

本来、投資で得られた「値上がりによる利益」や「配当金・分配金」には約20%の税金がかかりますが、一定の範囲内までは非課税になります。

2014年からスタートした「一般NISA」と、2018年から若年層向けに創設された「つみたて(積立)NISA」がありますので、それぞれのポイントを列挙しておきます。

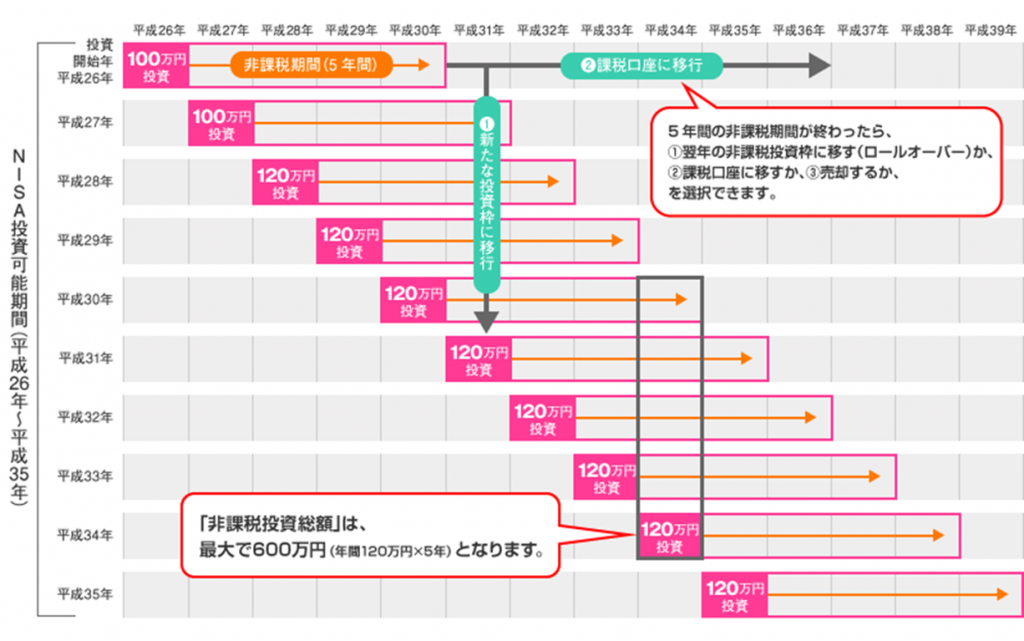

一般NISA

- 非課税となる期間は5年間

- 限度額は年間120万円まで(2015年までは年間100万円)

- 投資方法に大きな制限はなく、「一括でも積立でも」選択可能

- 商品の種類も、株式・債券や投資信託など幅広く選ぶことができます。

- 非課税期間中の引出制限はありません。

- 専用口座開設自体にコストはかかりませんが、選んだ商品によって所定のコストがかかります。

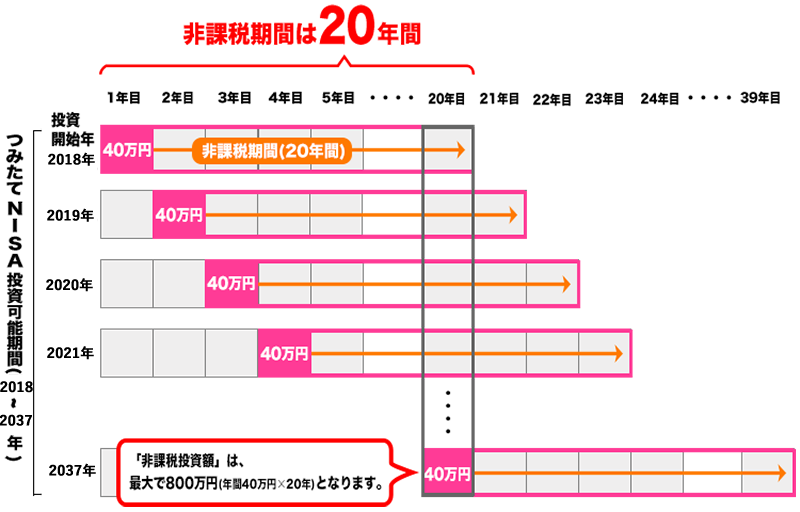

つみたてNISA(積立NISA)

- 非課税となる期間は20年間

- 限度額は年間40万円まで(=月々3万3,333円まで)

- 投資方法は積立のみで、一括投資は不可

- 商品は、国が決めた基準を満たす投資信託から選びます

- 非課税期間中の引出制限はありません。

- 専用口座開設自体にコストはかかりませんが、選んだ商品によって所定のコストがかかります。ただし、購入時手数料は無料(ノーロード)と決められています。

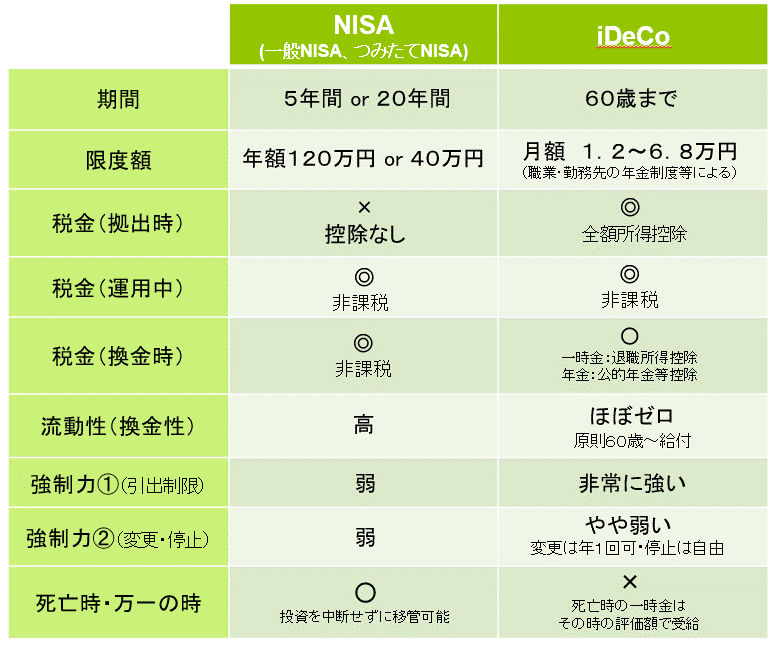

iDeCoとNISAの比較表

今回は、投資未経験者・初心者の方が「コツコツと資産をふやしていく」という前提なので、王道である「積立投資」を想定して解説していきます。

期間(積立可能期間・非課税期間)

基本的に、投資は長い時間続けることができた方が、より大きな成果が期待できます。

上図の通り、iDeCoは年齢・NISAは年数での縛りなので一概には言えませんが、、、

「積立可能期間」という意味では、長いほうが圧倒的に有利!

よって、30代前後の若年層の方が「老後資金づくり」という目的で積立投資を始めるのであれば、60歳まで積立できる「iDeCo」は非常にメリットが大きいと言えます。

ただ、ここで注意点があります!

NISAはあくまでも「非課税期間」なので、iDeCoとは土俵が違います。

一般NISA・つみたてNISAはあくまでも「運用益が非課税になる期間が決まっている」というだけで、非課税期間が終わると同時に投資を終了(解約)する必要はありません。

それ以降に利益が出た分は課税されるとしても、投資を継続することで期待できる成果も大きくなります。

非課税期間には、あまりこだわり過ぎなくて良いのです。

よって、iDeCoとNISAの「積立可能期間」と「非課税可能期間」はあまり比較検討せず、ご自身の年齢や投資目的(何の資金をふやすか)によって使い分けていただくと良いでしょう。

限度額

そもそもiDeCoは「老後資金づくり専用」、NISAは「様々な用途に」ということで目的が異なります。

「月3万円の予算をどうやって振り分けるか悩む」という方もいらっしゃると思いますので、迷ったら「何のための資金が一番重要か」を考えると良いでしょう。

もし老後資金づくりを最重視するなら、iDeCoの枠を目一杯使うのがベスト。

逆に枠が余っていても、老後資金より教育資金づくり等を重視するなら一般NISA・つみたてNISAの枠を積極的に使うべきです。

限度額に縛られすぎず、ご自身の目的に応じて使い分けるようにしましょう!

※iDeCoの限度額は、上図の通り職業や勤務先の企業年金制度によって大きく変わるため、詳細の説明は割愛します。(詳細はこちらの記事↓をご参考ください。)

税金のメリット

こちらは結論から言うと、「iDeCoの方がメリットが大きい」と言えます。

なぜなら、拠出(積立)するだけで「全額が所得控除になる」ためです。

これは、「積み立てた金額の分だけ収入から差し引かれ、毎年の納める税金が安くなる」というもの。

例えば、課税所得の税率20%の人がiDeCoで月々2.3万円(年間27.6万円)積み立てると、所得税だけで27,600円も税金がお得になるのです!

これは運用と関係なく「収入に応じて必ず得られるメリット」ですので、ほぼ確定的な効果が期待できます。

逆に一般NISA・つみたてNISAは、あくまでも「運用益に対してかかる税金が非課税になる」というものですから、確定的な効果が期待できるわけではありません。

(もし損失が出たら、税金のメリットは全くないということですね)

もちろん、

「何年かに分けて合計200万円投資して、数年経ったら1000万円になった」

くらいのことが起きれば、+800万円×20%=160万円という莫大な税金を払わなくて済むわけですから、iDeCoを上回るメリットもあるかもしれません。

しかし、「長い時間をかけてコツコツ増やす積立投資」では中々そうもいかないので、基本的にはiDeCoの所得控除の方が効果は大きいと思っておいてください。

運用中が非課税であることはあまり差がなく、iDeCoの受給時の税メリットはかなり細かい話になってくるので、ここでは割愛します。(気になる方はこちらの記事↓をご確認ください)

流動性(換金性)と強制力

ここはとても重要なポイントです。

iDeCoは流動性(換金性)が全くなく、「原則60歳まで何があっても引き出しできない」ルールになっています。

そのため、一部の方を除いて教育資金にも使えませんし、30代前後の方がマイホームを買う資金とか万が一の失業・病気・災害時にも使うことができません。(一部特例等が出る場合もあり)

逆にNISAはそういった縛りがないため、いつでも投資のストップ・換金(解約)が可能。

前述のような教育資金・マイホーム資金にも活用できます。

こう見ると「NISAの方がメリットが大きいってことね!」と感じた方もいらっしゃるかと思いますが、

それは誤りです。

NISAは換金性が高い分、「強制力」が弱く、多くの方が数年でやめてしまいます。

投資信託全体で平均保有期間は3年程度。つみたてNISA利用者に絞ると、なんと1~2年程度というデータがあります。

せっかく長い非課税期間があるのに、すごく勿体ない。

でもそれくらい、「やめれるならやめてしまう」のが人間の性なのです。

前述の通り、投資は「長い時間をかけてこそ成果が高まるもの」ですから、できる限りすぐにやめる行為は防がないといけません。

そこで、iDeCoの「60歳まで換金できない」という超強力な引出制限。

すなわち「強制力」があることは、大きなメリットになってきます。

iDeCoとNISAの「流動性」と「強制力」の関係は、いわゆる逆相関でお互いを補い合うものです。

ぜひ、ご年齢や目的に応じてバランスよく使い分けるようにしましょう!

その他

他にも、以下のような細かい違いがあります。

- 運用商品はどれが選べるか

- 加入自体にコストがかかるかどうか

- 万が一の死亡時に運用を引き継げるかどうか

これらは、選んだ金融機関等によっても異なったり、細かい話になってきますので、ここでは割愛します。

一言アドバイスしますと、コストにはあまりこだわり過ぎず、「どんどん制度を活用すること」を重視すると良いでしょう。

iDeCoもNISAも、所定のコストを払っても余りある成果を期待できますから!(もちろん、絶対にではありません。長く続けてこそ期待できるものですよ)

まとめ

いかがでしたでしょうか?

実は、最後に一番のお伝えしたいことがあります。

それは、

「どっちが絶対良い」ということはあり得ないですよ!

ということです。

冒頭に宣言した通り、今回はあくまでもザックリと「iDeCoとNISAの違い」を解説しましたが、

実際に「どちらの制度を優先的に利用すべきか」は、収入・資産状況・家族構成・マネープランなど様々な要素で大きく変わります。

ご自身で判断するのが難しいと感じた場合は、ぜひFP等の専門家に一度相談して、個別事情をふまえた総合的なアドバイスを受けてみましょう。

私たちが月2回開催している「iDeCo&NISAでコツコツ投資セミナー」(無料)もオススメ!

ぜひお気軽にご参加くださいね。

弊社横浜のFPオフィス「あしたば」は、iDeCo/イデコやつみたてNISA、企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo・つみたてNISA等の活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料オンラインセミナー」も随時開催中!

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓