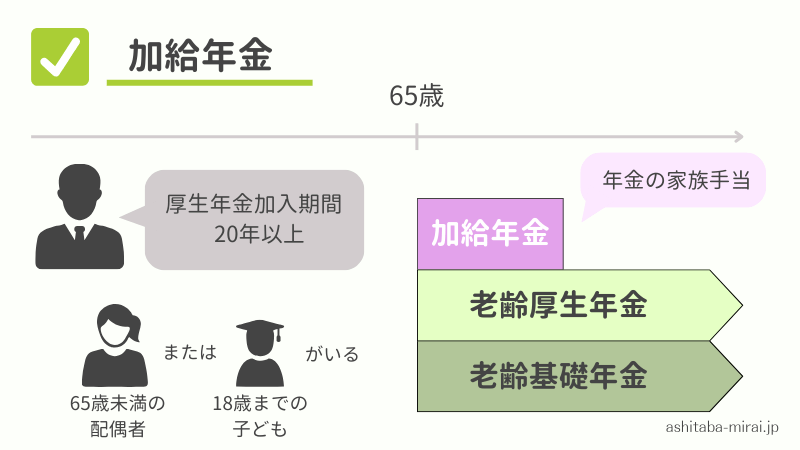

加給年金とは、厚生年金に加入している人が65歳になった時点で、年下の配偶者や18歳未満の子どもがいる場合に受け取れる年金の割り増し分のことです。

今回は、加給年金の仕組みや廃止が検討されている理由、加給年金がなくても年金を増やす方法について解説します。

加給年金をはじめ、日本の年金制度は非常に複雑です。

しかし、年金は老後の生活の柱となるため、知っておかないと老後の生活設計も立てにくくなってしまうでしょう。

老後の生活や年金制度について不安や疑問のある方は、私たちあしたばにぜひご相談ください。

2025年、加給年金の廃止は決定ではない

「加給年金が廃止されるのでは?」と、心配されている方もいらっしゃると思いますが、結論として、加給年金の廃止は決定していません。

なお、加給年金には以下の2つの種類があります。

- 配偶者の加給年金

- 子の加給年金

2つのうち縮小・廃止が検討されているのは、配偶者の加給年金です。

子の加給年金は、むしろ支給額が増額される方針となっています。

しかし、加給年金の対象となる子どもは18歳未満です。

加給年金がもらえる65歳時点で、高校生以下の子どもがいる人は少ないため、実態として子どもの加給年金の対象となる人はあまりいないでしょう。

実際に、2021年度(令和3年度)末における加給年金の受給者数と支給総額は以下のとおりです。

| 種類 | 受給者数 | 支給総額 |

| 配偶者の加給年金 | 95.0万人 | 3,700億円 |

| 子の加給年金 | 2.5万人 | 70億円 |

出所:厚生労働省 | 第6回社会保障審議会年金部会 資料2 加給年金制度について

このとおり、加給年金をもらっている人のほとんどは、配偶者の加給年金であることがわかります。

配偶者の加給年金は、最大で約40万円です。

廃止するにしても、現在年金を受給している人やもうすぐ年金を受け取る人の中には、加給年金ありきで生活設計している人もいるはずです。

その人たちにとっては、急に加給年金が廃止されては生活に困ってしまいますよね。

そのため、加給年金が廃止されるとしても、急に打ち切られるわけではなく、経過措置を含め段階的に縮小されていくでしょう。

そもそも加給年金とは?

では、そもそも加給年金とはどういう制度なのでしょうか。

ここからは、加給年金の概要や支給要件、また加給年金とセットで出てくることの多い振替加算について説明します。

順に解説していきます。

加給年金の概要

加給年金は、厚生年金保険に20年以上加入している人が65歳になったときに、扶養する配偶者や子どもがいる場合に年金に上乗せされる年金です。

一家の大黒柱が年金生活となり収入が少なくなった場合、その人に支えられていた家計への影響を少なくするために支給されます。

加給年金は、厚生年金に上乗せされる年金のため、厚生年金保険に加入している会社員や公務員が対象です。

ただし過去に厚生年金に入っており、条件を満たす場合はもらえるため、該当するかもしれないと思う方は、一度年金事務所に問い合わせてみましょう。

また、要件を満たしていても、加給年金は自動で支給されるわけではありません。

加給年金をもらうには申請が必要なため、忘れないように注意してください。

該当する方は、初めて年金の請求をするときに一緒に申請しましょう。

加給年金がもらえる人

加給年金をもらうには、以下の条件を両方満たさなければなりません。

- 厚生年金保険の被保険者期間が20年以上あること

- 65歳到達時点(または定額部分支給開始年齢に到達した時点)で、生計を維持されている配偶者または子がいること

該当する配偶者と子には、以下のような条件があります。

| 対象者 | 配偶者 | 子 |

| 配偶者 | 65歳未満 | 18歳になる年度の3月31日までの子 または、1級・2級の障害の状態にある20歳未満の子 |

| 所得 | 前年の収入が850万円未満、 または所得が655万5,000円未満 | |

| その他 | 同居している、 または別居でも仕送りをしている | |

加給年金の金額

加給年金の金額は毎年改定されますが、2024年度は以下のとおりです。

| 対象者 | 金額 |

| 配偶者 | 23万4,800円 |

| 子 | 1人目・2人目:各23万4,800円 |

| 3人目以降:各7万8,300円 |

また、配偶者の加給年金には、年金を受け取る人の生年月日に応じて、以下の金額が加算されます。

| 年金を受け取る人の 生年月日 | 特別加算額 | 受け取れる合計額 (加給年金+特別加算) |

| 昭和9年(1934年)4月2日 〜昭和15年(1940年)4月1日 | 3万4,700円 | 26万9,500円 |

| 昭和15年(1940年)4月2日 〜昭和16年(1941年)4月1日 | 6万9,300円 | 30万4,100円 |

| 昭和16年(1941年)4月2日 〜昭和17年(1942年)4月1日 | 10万4,000円 | 33万8,800円 |

| 昭和17年(1942年)4月2日 〜昭和18年(1943年)4月1日 | 13万8,600円 | 37万3,400円 |

| 昭和18年(1943年)4月2日以後 | 17万3,300円 | 40万8,100円 |

このように、配偶者の加給年金は特別加算を含めると、最大で年間約40万円が支給されます。

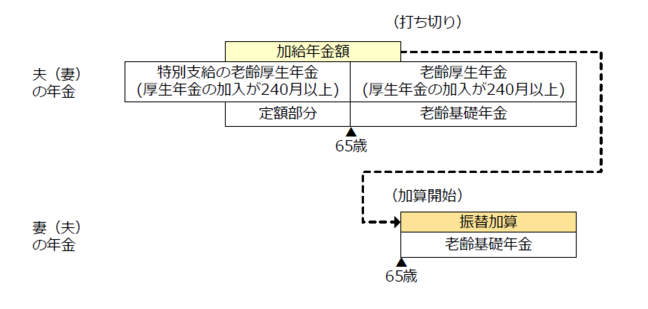

支給されるのは配偶者が65歳になるまでです。

振替加算とは?

配偶者が65歳になると加給年金が打ち切りになります。

しかし条件を満たすと、加給年金の代わりに配偶者の年金に対して一定額が加算されます。

これは「振替加算」という制度です。

振替加算を受けられる要件は以下のとおりです。

- 大正15年(1926年)4月2日から昭和41年(1966年)4月1日以前に生まれたこと

- 厚生年金の加入期間が20年未満であること

- 配偶者によって生計が維持されていること(以下の両方を満たす)

・前年の収入が850万円未満、または所得が655万5,000円未満

・同居、または別居でも仕送りをしている

振替加算の金額は、配偶者の生年月日によって決まり、年齢が若くなるほど金額は減っていきます。

金額は、1万5,732円〜23万4,100円と幅広いです。

昔は国民年金への加入が義務ではなかったため、学生や専業主婦などは入っていない方も多くいました。

そのため、年金が少ない人の生活費を補填する目的で作られたのが振替加算です。

昭和41年(1966年)4月2日以降に生まれた方が20歳になるときには、国民年金への加入が義務化されたため、これ以降に生まれた方は振替加算がもらえなくなっています。

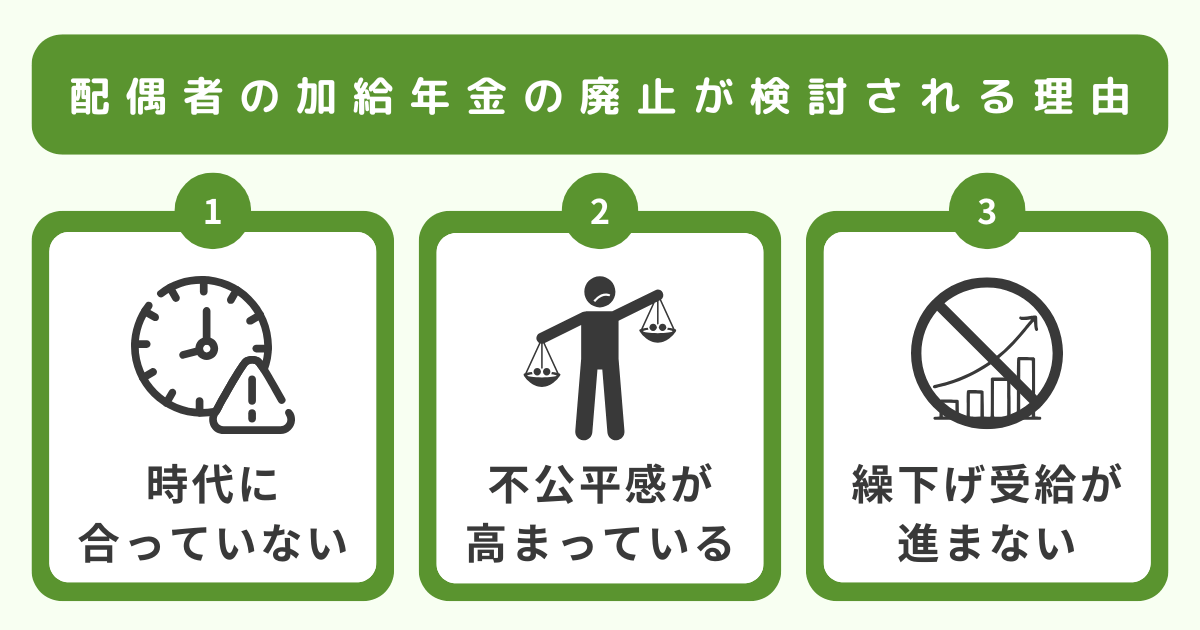

なぜ加給年金はなくなるの?

では、なぜ配偶者の加給年金の縮小・廃止が検討されているのでしょうか。

これには以下の3つの理由があります。

順に見ていきましょう。

理由①時代に合っていない

加給年金は1954年(昭和29年)に作られた制度です。

当時は「男性が働き、女性は家を守る」という家庭が大半でした。

夫が定年退職して年金生活となっても、夫婦二人分の老後の生活を保障できるように作られたのが加給年金です。

実際に、総務省統計局の労働力調査(2022年)によると、女性の就業率は以下のとおりです。

- 15〜64歳:72.4%

- 65歳以上:18.3%

こういった背景から、65歳未満の配偶者に対して年金を支給する加給年金の必要性自体が問われています。

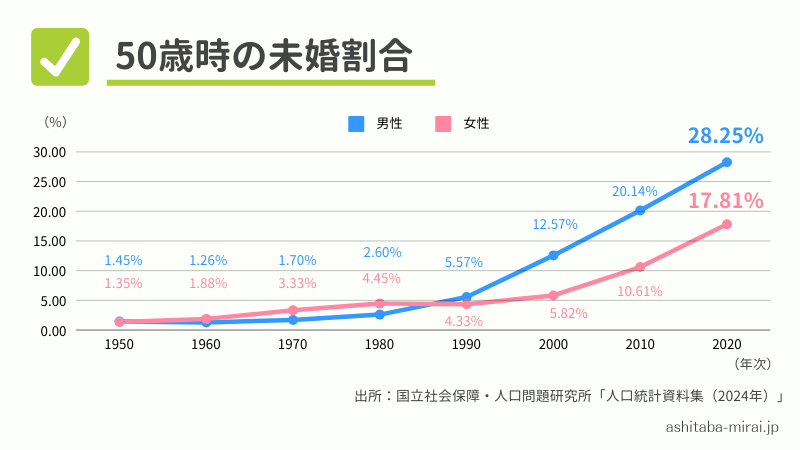

理由②不公平感が高まっている

配偶者の加給年金は、夫婦を前提にしたものです。

しかし、現在は以前に比べて単身世帯が増加しています。

実際に、国立社会保障・人口問題研究所「人口統計資料集(2024年)」によると、50歳時の未婚割合は以下のとおり推移しています。

2020年には、男性で約28%、女性で約18%の未婚率となっています。

独身の方は同じ厚生年金保険料を払っていても、加給年金を受給できません。

このように、加給年金の存在が年金受給額の差を生み、不公平感が拡大しているのも、加給年金廃止の理由のひとつです。

理由③繰下げ受給が進まない原因になっている

繰下げ受給は、年金の受け取りを遅らせることにより、年金を増額してもらえる制度です。

しかし、加給年金は厚生年金を受け取って初めて支給されるため、繰下げにより年金をもらっていない場合は、加給年金も受け取れません。

実際に、令和4年(2022年)度末時点で繰下げ受給を選択している割合は、国民年金で2.0%、厚生年金で1.3%です(※)。

(※出所:厚生労働省「厚生年金保険・国民年金事業年報(令和4年度)」

この結果からわかるように、年金が増えるといっても繰り下げている人が少ないのが現状です。

加給年金の存在が、繰下げ受給が広がらない原因のひとつになっているという意見もあり、縮小が検討されています。

加給年金がなくなったらどうしたらいい?

加給年金の縮小や廃止は決まったわけではなく、もし廃止となった場合も経過措置があるでしょう。

そのため、現在年金を受給している世代やもうすぐ年金を受給する世代にとっては、大きな影響はないかもしれません。

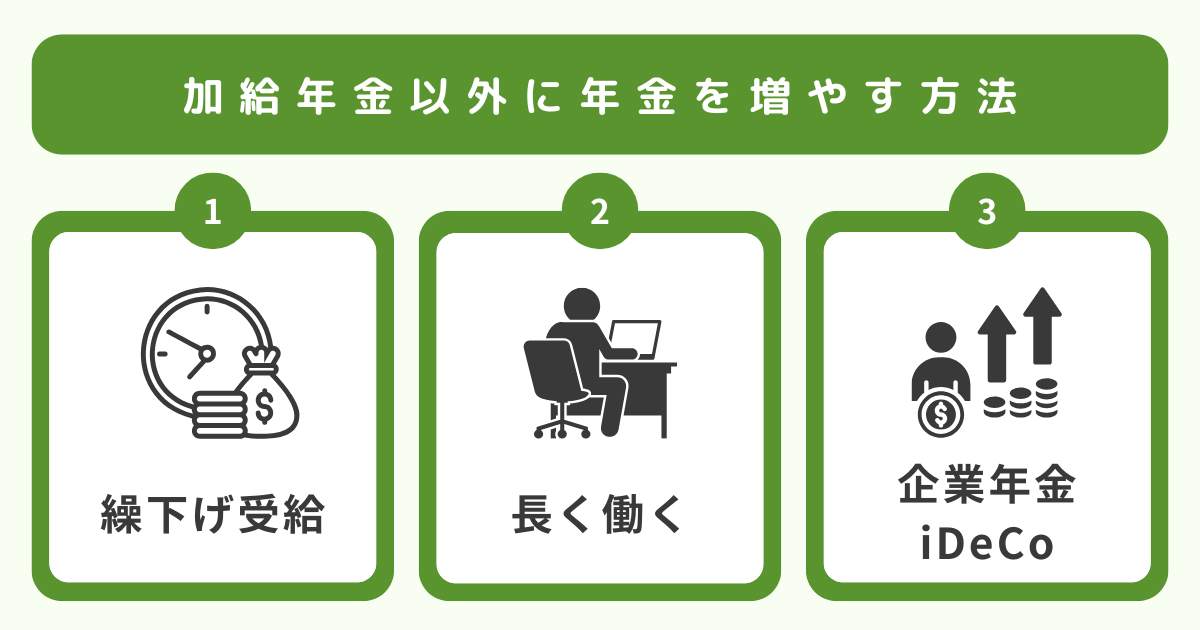

最後に、加給年金以外に年金を増やす方法を3つご紹介します。

繰下げ受給をする

繰下げ受給とは、原則65歳から受給できる年金の受け取りを遅らせることです。

受け取り時期を遅らせる代わりに、年金の受給率がアップし、その上乗せされた受給額を一生涯受け取れます。

受給の増額率は以下のとおりです。

増額率(最大84%)= 0.7% × 繰り下げた月数

例えば、1年繰り下げると8.4%、5年繰り下げると42%の年金が増額されます。

繰下げ受給については、こちらの記事で詳しく解説しているのであわせてご覧ください。

できるだけ長く働く

厚生年金は70歳まで加入できます。

できるだけ長く会社員として働くことで、給与やボーナスなどの収入も得られ、受け取れる厚生年金が増えます。

現在は、高齢者でも働きやすい環境が整ってきています。

できるだけ長く働いて収入を持続させ、年金も増やしていきましょう。

企業年金やiDeCoを活用する

公的年金だけでなく、企業年金やiDeCoなどの私的年金も活用しましょう。

私的年金とは、自分で作る年金です。

企業年金は導入されている会社しかできませんが、iDeCoなら誰でも可能です。

さらに、2022年5月からは65歳まで積み立てが可能となったため、たとえ50代から始めても決して遅くはないでしょう。

また、2024年12月からiDeCoの上限額が改正されました。

これについては、以下の記事で詳しく解説しています。

あしたばでは、企業年金やiDeCoを活用した資産形成にも力を入れていますので、ぜひお気軽にご相談ください。

まとめ:加給年金はいずれ縮小・廃止の可能性が高い!自助努力で年金を増やそう

今回は、加給年金の概要や、加給年金が廃止されるかもしれない理由について解説しました。

加給年金の廃止は決定事項ではありません。

加給年金だけに頼らず、ご自身でも年金や老後資金を増やす努力が必要です。

老後資金についてご不安があれば、ぜひ私たちあしたばにご相談ください。

【執筆者:あしたばライター 増本広恵】

弊社横浜のFPオフィス「あしたば」は、創業当初からiDeCo/イデコや企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料iDeCoセミナー」も随時開催中!

↓↓↓弊社推奨の「融資(貸付)型クラウドファンディングのプラットフォーム」はこちら↓↓↓