「ポイント投資なら手軽に投資が始められるって本当?」

「ポイント投資って、楽天ポイントやTポイントが使えるの?」

この記事はそんな疑問がある方向けの内容です。

ポイント投資とは、私たちが普段使っているクレジットカードやサービスで貯まる、あのポイントで投資をする方法です。

具体的には「ポイント投資型」と「ポイント運用型」の2種類があります。

どちらも元手が現金ではなくポイントになるため、万が一ゼロになっても生活にほとんど影響がありません。そのため初心者でも損失を恐れずに始められます。

当記事では、

- ポイント投資・ポイント運用の概要

- ポイント投資関係の税金や確定申告

- メリット・デメリット

- ポイント投資に対応する大手

上記について解説します。

【初心者向け】ポイント投資・ポイント運用とは?税金や確定申告について

ポイント投資を投資初心者におすすめしたい理由、それは「手持ちの生活資金を減らさずに済むこと」と「税金や確定申告の心配がほとんどない」の2点です。

以下ではポイント投資の概要や、ポイント投資と確定申告の関係を解説します。

ポイント投資型(現金運用型)とポイント運用型(疑似運用型)の違い

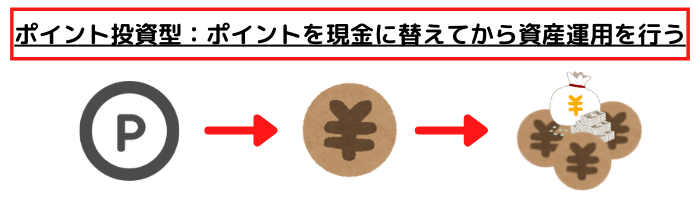

ポイント投資型とは、貯まったポイントを現金に替え、その現金で投資信託や株式などの金融商品に投資する方法です。現金運用型とも呼ばれます。

投資のリターンも現金で受け取ります。

現金化した後は、普通の投資と同じく証券口座で運用を行います。そのためポイント投資型は証券口座の開設が必要です。

とはいえパソコンやスマホを使って本人確認書類をアップロードできれば、申込みから口座開設までを自宅で完結できます。

(筆者はauカブコム証券口座を開設しましたが、操作は10分かからず、開設完了も申込みから1週間程度でした)

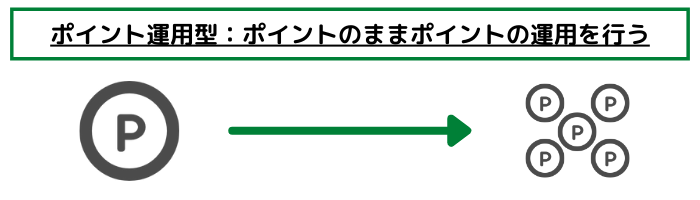

一方ポイント運用型とは、ポイントのまま運用会社に預け、その運用実績に応じたポイントが還元されるシステムです。

運用会社の投資対象は金融商品ではあるものの、投資のリターンはポイントで返ってきます。疑似運用型とも呼ばれます。

ポイント運用型の場合は証券口座の開設が不要です。手続きが少ない分、ポイント投資型より気軽に始められます。

投資型と運用型は、どちらも手持ちのポイントが元手になる点は変わりません。つまり生活資金やその他のプライベート資金を使わずに投資活動ができます。

手持ちのお金を減らさずに金融商品を売買したり、資産運用の経験が積めたりなどができるのは、投資経験のない初心者の方にとっても安心です。

「投資にチャレンジしたいけど、お金が減るのが不安……」とお悩みの初心者の方にピッタリの投資方法といえます。

とはいえ運用した結果、ポイントや替えた現金がゼロになる可能性はあります。あくまで貯金ではなく投資です。

ポイント投資・ポイント運用の税金と確定申告

結論から言えば、ポイント投資・ポイント運用だけを行う場合、税金や確定申告の心配はそこまでありません。

主な理由は次のとおりです。

- 確定申告が必要なほど利益を上げるのが初心者では難しいから

- ポイント運用型に関しては所得50万円以下までは非課税だから(※)

以下ではポイント投資型とポイント運用型、それぞれについてみていきましょう。

(※)所得とは、収入から必要経費を引いて算出する税金計算の基礎になるもの。たとえばサラリーマンの場合は「総給与収入-給与控除-所得控除(扶養控除や生命保険控除など)」で算出。

ポイント投資型の税金と確定申告

ポイント投資型で出た所得(利益のこと)が、副業サラリーマンは年間所得20万円超、それ以外は年間所得48万超になると税金がかかります。確定申告が必要です。

ポイント投資型は現金化して投資信託や株式投資を行うため、普通の投資と同じ扱いになります「株式等の利子・配当」として、所得に対して税率20.315%がかかります(所得税15.315%、住民税5%)。

給料やその他副業の所得からは独立して計算する申告分離課税です。たとえば所得が30万円なら60,945円の税金がかかります。

……さて、ここまで解説してきましたが、投資初心者がポイントだけで20万円超の利益を出すのは難しいでしょう。

そもそも元手のポイントが数十万~数百万レベルでないと、そこから1年以内に数十万以上の利益を出すのはプロでも困難です。あまり現実的ではありません。

なので税金や確定申告に関しては、そこまで気にしないことをおすすめします。

(もちろん、20万円超になる可能性はゼロではありませんが)

ポイント運用型の税金と確定申告

まず原則として、ポイント運用で得たお金は給与所得や事業所得ではなく「一時所得」として扱うのが主流になっています。

国税庁も「ポイントは一時所得の金額の計算上、総収入金額に参入します」としています。

(注)ポイント付与の抽選キャンペーンに当選するなどして臨時・偶発的に取得したポイントについては、通常の商取引における値引きと同様の行為が行われたものとは考えられませんので、そのポイントを使用した場合には、その使用したポイント相当額を使用した日の属する年分の一時所得の金額の計算上、総収入金額に算入します。

(引用:国税庁)

ようはポイントは労働や経営、贈与で得たお金ではなく、懸賞金や法人からのプレゼントと同じ扱いになるのですね。

(ただしこの見解は2021年時点のものであり、ポイントに関して正式な法律が決まれば変更になる可能性もあり)

そして一時所得は50万円の特別控除が適用されます。そのため、ポイント運用型の利益は実質的に50万円まで非課税です。50万円まで確定申告は必要ありません。

課税対象の一時所得=ポイント運用で得た利益-特別控除50万円×1/2

確定申告が必要なレベルになるには、ポイント投資型の約2.5倍の利益が必要です。

仮に50万円以上になったとしても、所得を1/2にしてから他の所得と合算して税金を計算するため、そこまで大きな負担にはならないと考えられます。

ちなみに、日常生活でクレジットカードやサービスの利用に対して付与されたポイントは非課税です。使っても「ポイントを使う=商品を値引きしてもらう」という解釈になると国税庁の見解があります。

(今回のポイント運用やアフィリエイト、プレゼント当選などで得たものは雑所得や一時所得)

ポイント投資・ポイント運用のメリット・デメリット

ポイント投資型・ポイント運用型それぞれのメリット・デメリットを解説します。

なおどちらに関しても、「ポイントを貯める目的で、余計な買い物やサービス利用を増やす」という本末転倒に注意が必要です。

生活するうえで自然に付与されたポイントを使うのがコツになります。

ポイント投資型のメリット・デメリット

ポイント投資型のメリットをまとめたものが以下のとおりです。

- 100ポイント単位といった少額で始められるものがある

- 自分で金融商品やコースなどを選べる「リアルな投資経験」が積める

- 利益を現金で受け取れる など

続いてポイント投資型のデメリットをみていきます。

- 証券口座の開設手続きが手間になる

- 利益が少ないと取引手数料や運用報酬などの費用のほうが高くなることがある

- 株価暴騰によって大きな利益が出ると確定申告の必要が出てくる など

本格的な投資体験を始めたいときは、ポイント運用型よりポイント投資型ををおすすめします。

ポイント運用型のメリット・デメリット

ポイント運用型のメリットをまとめたものが以下のとおりです。

- 細かく銘柄やコースを選ぶ必要がなく、予め用意されたコースを選ぶだけで運用できる

- ポイントを余らせずに使い切りやすい

- 口座開設にかかる余計な手続きが発生しない

続いてポイント投資型のデメリットをみていきます。

- 大きな利益を出すのはポイント投資型よりも難しい

- ポイント投資型ほど本格的な投資経験は積めない

- ポイントサービスの運営元が倒産すればゼロポイントになる危険がある など

まずは気楽に投資をしてみたい場合は、ポイント運用型がおすすめです。

ポイント投資・ポイント運用ができる大手ポイント5選

ここからはポイント投資、またはポイント運用に対応している大手会社のポイントをご紹介します。

楽天ポイント投資・ポイント運用

日本ではすっかりおなじみの楽天ポイントは、ポイント投資とポイント運用のどちらにも対応しています。

特徴は次のとおりです。

- 楽天証券ならNISAとつみたてNISAのどちらにも対応している

- 比較的貯めやすい楽天ポイントで投資ができる

- 投資信託を購入すればさらにポイントが付く など

ポイントの貯めやすさやNISA口座・つみててNISA両方への対応など、初心者でも始めやすいのが楽天ポイントのメリットといえます。

Ponta(ポンタ)ポイント投資・運用

Ponta(ポンタ)ポイントとは、ローソンやauサービス、じゃらんなどで使える共有ポイントです。ポイント投資とポイント運用のどちらにも対応しています。

特徴は次のとおりです。

- SBI証券やauカブコム証券など多くの証券会社に対応している

- auカブコム証券ならauカブコム資産形成プログラムでさまざまな恩恵が受けられる

- 加盟店が多く運用で増やしたポイントを使いやすい など

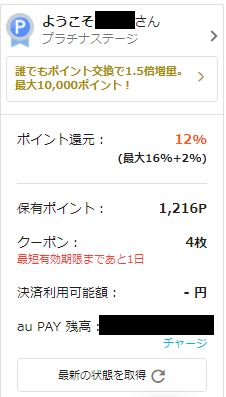

ちなみに筆者はauユーザーであるため、auカブコム証券でのPontaポイント投資を実施しています。

au payマーケットでの買い物+ゴールドカードで、ポイント還元率約10%を利用しながらコツコツ貯めています。いわゆる「ポイ活」というやつです。

↑写真は還元率12%です(商品等によりますが……)。

ポイント投資やポイント運用のコツは、投資の前段階で「いかに効率よくポイントを貯められるか」も鍵になってきます。

余裕があれば、普段使っているポイントの還元率を上げる方法も調べてみてはいかがでしょうか。

(なお、目に見える投資の運用結果はまだ出ていません)

dポイント運用

dポイントとはNTTドコモが提供するポイントです。全国のファーストフード店やコンビニなどでも使用できます。原則としてポイント運用のみに対応しています。

特徴は次のとおりです。

- 積極的に運用する「アクティブコース」、安定した運用を目指す「バランスコース」から選ぶ「おまかせ」が利用できる

- 米型大型株や日経平均株価など自分にあったコースを選ぶ「テーマ」が利用できる

- 手数料がかからない など

ユニークなコースが多いため、自分にピッタリのコースを選びやすいのがdポイントのメリットといえます。

Tポイント投資

TポイントはファミリーマートやYahoo!ショッピングの対応店などで使えるポイントです。ポイント投資にのみ対応しています。

特徴は次のとおりです。

- 暗号資産(仮想通貨)や不動産投資なども投資先として選べる

- 1ポイント=1円から投資に使える

- 新規口座開設や一定額以上の預かり資産でポイントが貯まる など

投資先の種類が非常に多いため、自分に合った投資方法を探しやすいのがTポイントのメリットといえます。

LINEポイント投資

メッセンジャーアプリとして有名なLINEが提供するLINEポイントも、ポイント投資に対応しています。

特徴は次のとおりです。

- LINE証券口座開設から入金までが手軽に行える

- LINEアプリから簡単に投資できる

- 1ポイントからポイント投資ができる など

非常に簡単かつ手軽に始められるのがLINEポイントのメリットといえます。

ポイント投資・ポイント運用で資産運用を始めてみよう!

ポイント投資・ポイント運用のメリットは、他の投資に比べて手軽かつ安全にスタートできる点にあります。

大きな利益を挙げるのは難しいものの、投資初心者が最初の一歩として始めるには非常におすすめです。

まずはポイント投資・ポイント運用で資産運用そのものを体験してみて、そこからさらに本格的な投資信託や株式投資へと視野を広げてはいかがでしょうか。

弊社横浜のFPオフィス「あしたば」は、iDeCo/イデコやつみたてNISA、企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo・つみたてNISA等の活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料オンラインセミナー」も随時開催中!