こんにちは。あしたばアシスタントFP(ファイナンシャルプランナー)の舘野です。

今回は、【保険商品を知ろう】シリーズの3回目として、収入保障保険について解説します。

※【保険商品を知ろう①】と【保険商品を知ろう②】は以下でご確認ください。

近年、広く知られるようになった収入保障保険ですが、詳細は良くわからないと思う人も少なくありません。

特に、死亡保障が欲しいと考えている人には、選択肢の1つとして必ず知っておいて頂きたい保険です。

ぜひ、本記事を参考にしながら収入保障保険についての理解を深めましょう。

※本記事は収入保障保険への加入を過度に推奨する意図はなく、あくまでも保険商品の特性を理解することを目的としていますので、この点を理解頂きながら読み進めてくださいね。

収入保障保険とは

収入保障保険とは、被保険者(保障の対象になる人)が死亡したときにお金を受け取ることができる保険です。

収入保障保険の大きな特徴として、毎月一定額の年金を保険期間が終わるまで年金形式で受け取れるという点があります。

この毎月受け取るお金を、遺族のその後の生活費に充当することができ、残された家族の収入を保障する(収入の代わりにする)という点が収入保障保険の名前の由来です。

つまり、収入保障保険は死亡時に備える保険であり、毎月保険会社から受け取るお金を収入に見立てて、遺族のその後の生活を守る保険ということができます。

収入保障保険は、月額〇万円(毎月お金を受け取る)というタイプもあれば、年額〇万円(毎年お金を受け取る)というタイプもあります。

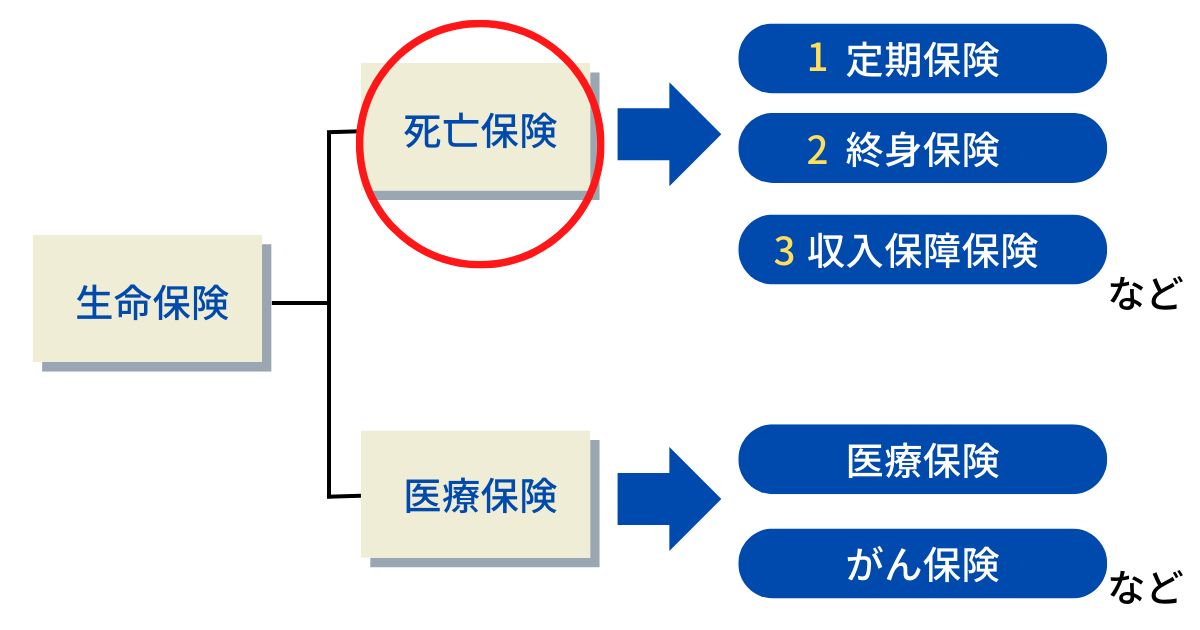

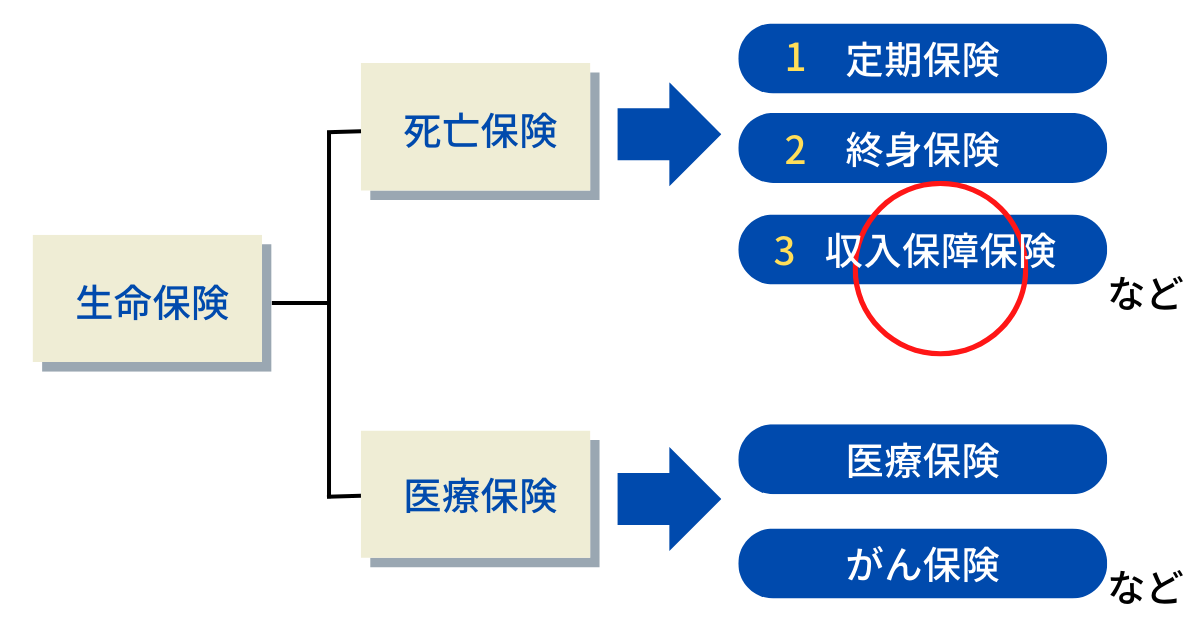

収入保障保険の分類

生命保険の中で、収入保障保険がどのように分類されるのかについて、以下の図で確認しましょう。

※楽天生命のホームーページを参考にしながら筆者にて図解作成

生命保険は死亡保険と医療保険に大別でき、収入保険は死亡保険に分類されます。

収入保障保険には、病気やケガによる入院・手術の保障は付加されていないことを覚えておきましょう。

収入保障保険の概要

ここからは収入保障保険の概要を解説します。

※楽天生命のホームーページを参考にしながら筆者にて図解作成

保険期間

収入保障保険は定期型で、一般的には60歳や65歳といった年齢を基準として保険期間を設定することが多いです。

このことから、収入保障保険は一生涯の保障(終身型)ではなく、一定期間の死亡保障を確保する保険であることがわかります。

また、被保険者の年齢によって、契約できるプランも異なります。

例えば、保険期間を60歳と設定するなら被保険者の年齢は50歳まで契約可能、といったようにプランが設定されていることが多いです。

保障内容

収入保障保険を理解する上で、一番のポイントとも言えるのが保障内容です。

ここでは、従来の死亡保障の選択肢である定期保険と収入保障保険を比較しながら解説します。

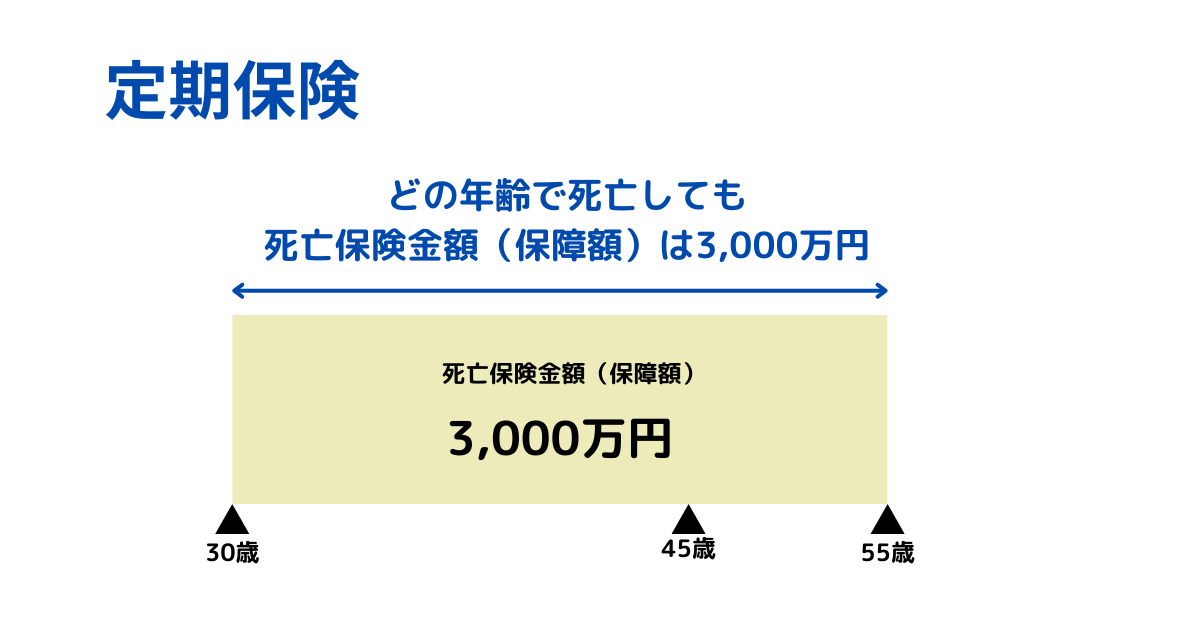

定期保険

※筆者にて図解作成

たとえば、30歳の人が3,000万円の定期保険に加入するとします。

保障期間を25年(55歳)とした場合、55歳までであればどの年齢で死亡しても遺族は3,000万円を受け取ります。

定期保険の保障を図形で表すと、長方形で表すことができます。

保障額は保障期間(25年)を通じて一定である点が定期保険の特徴です。

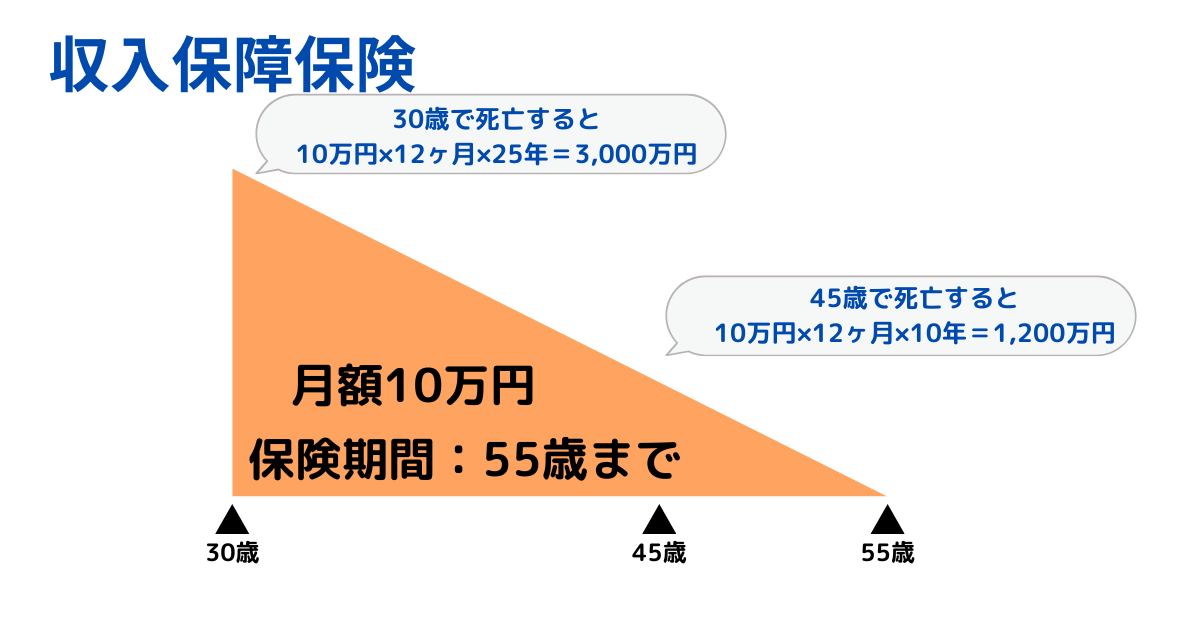

収入保障保険

※筆者にて図解作成

一方の収入保障保険は、被保険者が亡くなるタイミングによって保険会社から受け取るお金の総額が異なります。

収入保障保険の場合、保障額は契約年数に応じて減っていき、これを逓減型といいます。

図のように、契約した年齢である30歳で亡くなると3,000万円を年金形式で受け取ることができますが、45歳で亡くなると1,200万円の受け取りです。

一見すると、「それなら定期保険のほうが保障額が一定だから手厚くて良い」と考える人もいるでしょう。

もちろん、手厚い保障額を一定期間確保したい人は定期保険が最適です。

しかし、(死亡した際に遺族が必要となるお金の目安である)必要保障額は年を重ねるにつれて小さくなることが一般的です。

(収入が上がる、貯蓄が増える、子供が成長することが主な理由です。)

そのため、必要保障額が年を重ねるにつれて下がり、合わせて収入保障保険の保障額も下がることは合理的といえます。

保障額が徐々に減る様子を図で表すと、右肩下がりになる三角形で表すことができます。

上記の図を見ると、「保険期間終了間際に亡くなると、1年・2年ほどしか保険金を受け取ることができないの?」と考えるかもしれません。

しかし、収入保障保険には支払保証期間が設定されており、仮に保険期間終了間際で亡くなったとしても、その後は数年にわたって保険金を受け取ることができるようになっています。

保証期間は2年・5年といった年数を設定できることが一般的です。

収入保障保険に加入するメリット・デメリット

メリット①保険料が割安

終身保険や従来の定期保険で死亡保障に加入するよりも、収入保障保険で死亡保障に加入したほうが保険料の負担が軽い点がメリットです。

先述の通り、収入保障保険の保障額は加入年数に応じて減っていき、必要保障額の観点から考えると非常に合理的で、その分保険料は安く抑えることができます。

メリット②大きな保障額を持つことができる

保険料が割安な収入保障保険だからこそ、しっかりとした備えを確保できる点もメリットといえるでしょう。

中には4~5,000万円ほどの保障額を設定する人もおり、子供が小さい期間など手厚い保障が欲しい人にはぴったりといえます。

メリット③保険金(年金)を計画的に使える

定期保険や終身保険は、被保険者が死亡すると保障額として設定した金額を一括で受け取ることができます。

しかし、数百万~数千万単位のお金をまとめて一括で受け取ると、計画的に使えず、使いすぎてしまうということも考えられます。

しかし、収入保障保険は保険会社から毎月一定の保険金を受け取るため、使いすぎを防ぎ、計画的に保険金を活用できるでしょう。

メリット④健康状態や喫煙習慣次第では保険料の割引がある場合も

BMIの数値や健康状態次第では、健康優良体として保険料がいくらか割り引かれることがあります。

また、喫煙の習慣がない人には非喫煙者割引が適用されることもあり、さらにお得に収入保障保険に加入できることがあります。

デメリット①解約返戻金がない

さまざまなメリットがある反面、収入保障保険のデメリットとして解約返戻金がない点はデメリットです。

収入保障保険など、いわゆる掛け捨て型の保険は解約返戻金がない(あっても少額)ことが多いものの、これは保障に特化した保険(貯蓄性がない)であることが主な理由です。

解約返戻金がない分、契約者が負担する保険料は割安な金額に抑えられていると考えると、解約返戻金がないという点はそれほど大きなデメリットではない、と言うこともできますね。

デメリット②保険期間終了間際だと保険金の総受け取り額が少ない

収入保障保険の特徴は、契約から年数が経過するにつれて保障額が下がる点です。

つまり、保険期間が終わる数年前に被保険者が亡くなると、保険金の受け取り総額は契約直後よりも少なくなる点はデメリットといえるでしょう。

保障額が減る仕組みは合理的である一方で、まとまった金額の死亡保障を残したい場合には不向きです。

収入保障保険にはどんな人が加入するの?

一般的に、以下のような考えを持つ人は、収入保障保険に加入することが多いです。

- 小さな子供がいる人

- 割安な保険料で大きな死亡保障が欲しい人

保障額が徐々に減る特徴を持つ収入保障保険は、配偶者や家族がいる人が選択する死亡保障の1つです。

保険会社から毎月受け取る保険金を収入の代わりとすることができ、遺族のその後の生活を守ることができます。

逆に、独身であれば「家族のその後の生活を守る」という必要性は非常に低いため、収入保障保険に加入するよりも、例えば終身保険に加入して葬儀代など最低限の費用をカバーするといった選択肢が適切でしょう。

収入保障保険に加入する際の注意点

契約年数に応じて保障額が減る

繰り返しになりますが、収入保障保険は徐々に保障額が逓減します(三角の形)。

そのため、一定の保障額をずっと確保したい人には不向きといえます。

このような場合は定期保険や終身保険を活用すると良いでしょう。

また、毎年どれくらいのペースで保障額が減っていくかは分かるものの、被保険者がいつ亡くなるかは誰にもわかりません。

受け取りの総額が当初は4,000万円だったのに、契約から10年経過後に亡くなると受け取り総額が3,000万円になっていた、というケースも当然想定されます。

死亡保障は遺族の生活を守るための保険ですので、「もっと手厚い保障が欲しかった」という事態にならないように、単に合理性や保険料の安さだけに着目するのではなく、家族の意向も踏まえて加入することが大切です。

団体信用生命保険との重複に注意

住宅ローンを利用する際に、団体信用生命保険に加入する人がほとんどです。(住宅ローンを利用する上での条件になっていることがほとんどですね。)

この団体信用生命保険の保障額は、住宅ローンの残高に相当する金額と連動しているため、ローンの返済が進むにつれて保険金額も減ります。

収入保障保険も、契約からの経過年数に応じて保障が減る特徴があり、団体信用生命保険と収入保障保険で保障が重複する可能性があります。

そのため、収入保障保険に加入している人は、住宅ローンを利用した住居の購入の際に、一度保険の内容を見直すと良いでしょう。

団体信用生命保険とは、住宅ローンの返済中に契約者に万が一のことがあれば、住宅ローン残高がゼロになる保険をいいます。

契約者の死亡を理由に、住宅ローンを支払うことができなくなった場合に、生命保険会社が住宅ローンの残高に相当する保険金を銀行に支払うことで債務を完済する仕組みです。

収入保障保険は死亡保険の1つ

今回は死亡保険に分類される収入保障保険について解説しました。

契約後は、経過年数に応じて保障額が減る点は収入保障保険ならではの特徴です。

必要保障額は、一般的に年齢を重ねるにつれて小さくなるため、合理的な保険の形ともいえます。

しかし、保障額は年々減るため、「もっと保障があったらよかったのに」と、保障額の減少を後悔することがないよう、場合によっては定期型や終身型の死亡保障を選択することも視野に入れると良いでしょう。

弊社あしたばでは、収入保障保険も取り扱っており、ご要望に応じてご案内させて頂くことは可能です。

もちろん、その際にはまずはお客様のニーズやお考え、保険に加入された経緯や状況をしっかりとヒアリングさせて頂きます。

保険のセカンドオピニオンサービスもぜひご利用ください!

大好評の「無料iDeCoセミナー」も随時開催中!

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓