こんにちは。あしたばアシスタントFP(ファイナンシャルプランナー)の舘野です。

これまでとは少し雰囲気を変えて、今回から【保険商品を知ろう】シリーズを始めたいと思います。

「保険」と一口に言ってもさまざまな種類があり、なんとなく理解しているつもりでも詳細はわからないという人も多いのではないでしょうか。

この【保険商品を知ろう】シリーズは、その名の通り、保険商品の種類を知ること、それぞれの保障の概要を知ることを目的としています。

記念すべき第1回目は死亡保険について、学びを深めましょう!

※今回の記事内でご紹介する死亡保険については一般論を記載しており、詳細は商品ごとに異なります。

また、死亡保険への加入を過度に推奨する意図はなく、あくまでも保険商品の特性を理解することを目的としていますので、この点を理解頂き読み進めてくださいね。

Tweet

死亡保険とは

死亡保険とは、死亡時に備える(死亡時に保険会社からお金を受け取ることができる)保険です。

被保険者(保障の対象になる人)の死亡時に、保険会社からお金を受け取りますので、お金を受け取るのは被保険者の家族ということになります。

「死亡保険」と聞くと、まずは「万が一、死亡した時に備える保険だな」ということを理解しておくと良いですね。

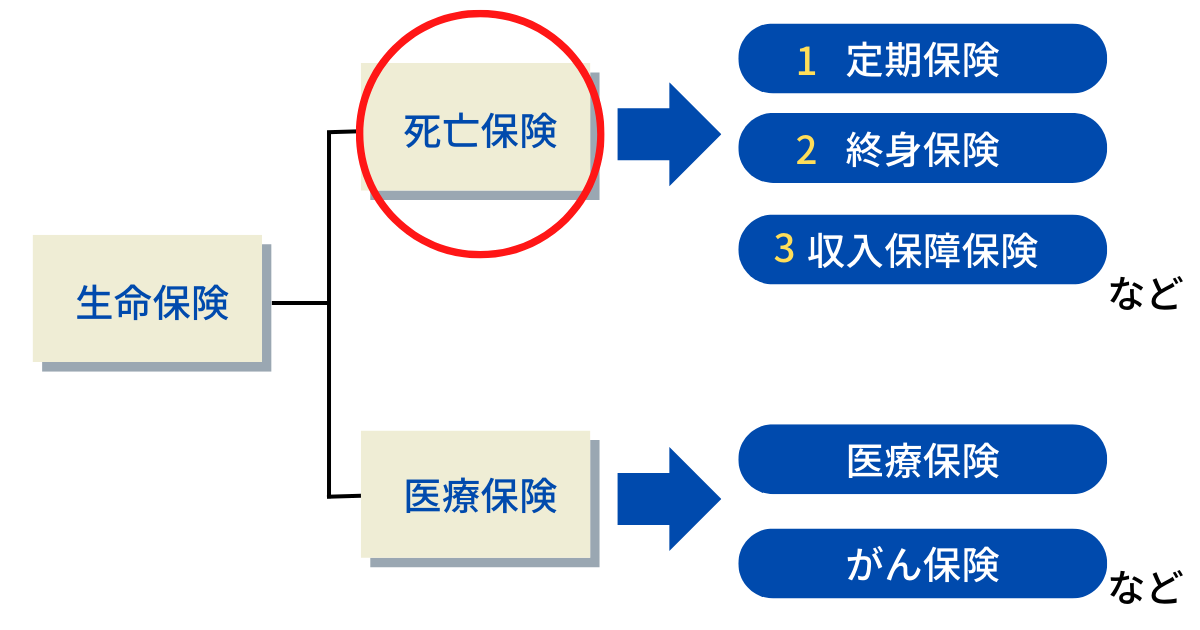

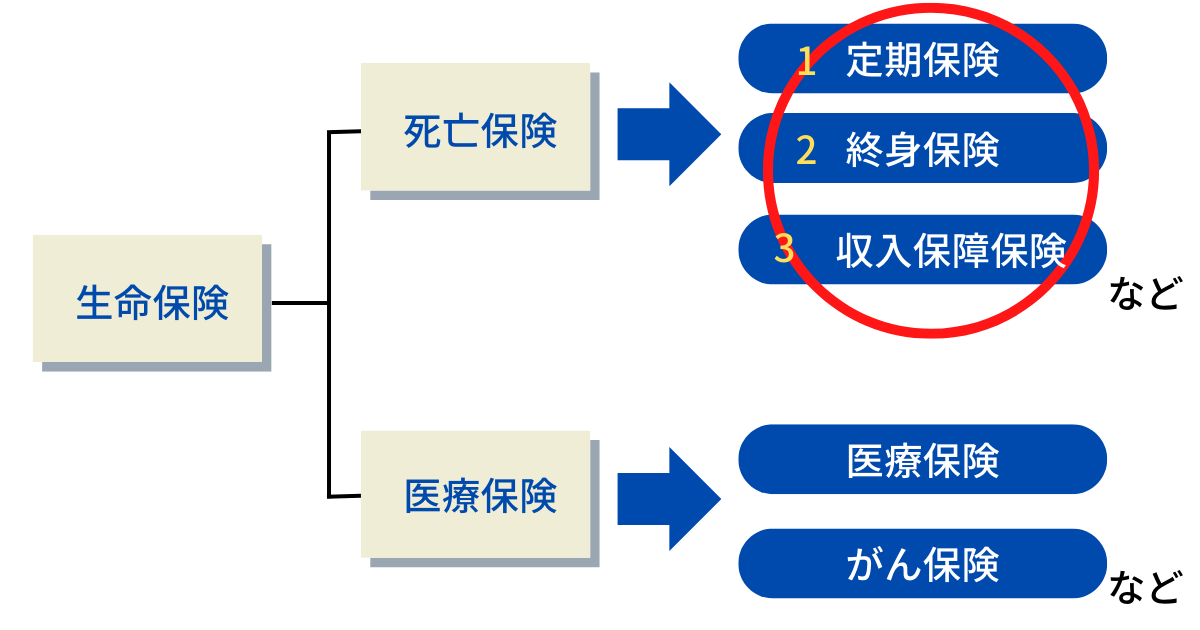

死亡保険の分類

生命保険の中で死亡保険がどのように分類されるのかについて、以下の図で確認しましょう。

※楽天保険のホームページを参考にしながら筆者にて図解作成

生命保険は、主に死亡保険と医療保険に分けることができ、今回のテーマである死亡保険は、生命保険の中の大きな分類の1つであることがわかります。

死亡保険にはいくつか種類がある

死亡保険にはいくつか種類があり、続いては以下の図の赤丸部分について解説します。

それぞれの保険の、保険期間(保障が継続する期間)や、お金の受け取り方(一括で受け取るのか、少額ずつ何年にもわたって受け取るのか)という点に着目しながら読み進めてくださいね。

定期保険とは

上記の図の赤丸の中の1定期保険についてです。

- 保険期間(保障が続く期間)は一定期間であり、いずれ保障が終わる

- 保険会社からの保険金は(一般的に)一括で受け取ることが多いが年金受け取りも可能

定期保険は、一定期間の保障と考えるとわかりやすいでしょう。

※定期型と呼ばれることもあります。

つまり、終身ではなく、いずれ保障が終わる時期が訪れる保険です。

保険期間は、例えば10年や15年といった年単位で設定できるもののほかに、60歳まで・65歳までなど、年齢で期間を区切るものの2種類があります。

この定期保険は、一定期間の死亡保障を手厚く持ちたいという人に最適です。

例えば、「下の子どもが成人するまでのあと20年間は、自分自身の死亡時に備えて死亡保険の定期型に加入しよう」

「定年退職を迎える60歳までは、せめて死亡保障をしっかりと確保しておこう」

このようなニーズがあれば、定期保険(定期型)への加入を検討すると良いでしょう。

終身保険

上記の図の赤丸の中の2終身保険についてです。

- 保険期間(保障が続く期間)は一生涯であり、亡くなるまで保障は継続する

- 保険会社からの保険金は(一般的に)一括で受け取ることが多いが年金受け取りも可能

定期保険とは違い、保障が一生続く保険を終身保険といいます。

保障が一生続くため、どちらかというと、保険会社から受け取るお金を自分自身の葬儀代にしたいといった人の加入も多いのが特徴です。

終身保険は、保障が一生続く一方で、保険料を何年かけて払うかという点が加入時のポイントになります。

終身払いであれば、保険料を(死亡まで)ずっと支払います。

また、例えば保険料を10年間・20年間といった短期間で支払うこともできますし、60歳・65歳の一般的な退職年齢まで払い込む方法もあります。

保険料を支払うトータル期間が短くなればなるほど、毎回の保険料は高くなるため、無理なく支払うことができる保険料かどうか加入時に確認しましょう。

収入保障保険

上記の図の赤丸の中の3収入保障保険についてです。

- 保険期間(保障が続く期間)は一定期間であり、いずれ保障が終わる

- 保険会社からの保険金は一括ではなく毎月もしくは毎年受け取る

死亡したときに保険会社からお金を受け取ることができる保険に、収入保障保険が加わりました。

保険商品の分類の中では、比較的新しい商品です。

定期保険や終身保険は、契約時に決めた保険金額(亡くなった際にどの程度のお金を受け取るか)を遺族が一括もしくは年金形式で受け取ります。

一方、遺族のその後の生活費を補う、収入を保障するといった意味合いで販売されている収入保障保険は、例えば月額10万円・15万円といった金額をその後何年にも渡って受け取るスタイルです。

保険会社から受け取るお金が毎月の給与の代わりになることをイメージすると分かりやすいですね。

なお、収入保障保険は、保障の大きさが保険加入後から徐々に減っていく(これを逓減型といいます)形であることがほとんどです。

その分、割安な保険料で加入できることも多く、遺族のその後の生活に必要なお金を”収入保障”といった形で受け取ることができます。

※収入保障保険については、【保険商品を知ろう】シリーズで後日詳しく解説させて頂きます!

Tweet

死亡保険に加入するメリット

万が一の死亡時に備えることができる死亡保険は、残された家族のその後の生活を守ることができる点が最大のメリットです。

例えば、配偶者や子どもがいる世帯を想定しましょう。

仮に夫(父)が亡くなると、その後の家族の生活はどうなるでしょうか。

生活費、住宅費、教育費、葬儀代といったさまざまなお金が必要になり、家族の生活が苦しくなるかもしれません。

特に、経済的な理由で子どもが進学を諦めたりするなど、子どもの将来にも大きな影響が出るでしょう。

そのような事態を回避するために、死亡保険に加入し、万が一のことがあれば保険会社からお金を受け取り(これを死亡保険金といいます)、そのお金をその後の生活に必要な費用に充当できるというわけです。

最近は共働き世帯も増えており、妻(母)の死亡に備える必要性も高まっています。

そのため、「女性だから・専業主婦だから死亡保障はいらない」といった考え方は避けるべきでしょう。

死亡保険にはどんな人が加入するの?

一般的に、以下のような考えを持つ人は、死亡保険に加入することが多いです。

- 万が一のために、妻(夫)や子供など家族にお金を残したい

- 独身だが、親や兄弟姉妹に金銭的な負担をかけないようにお金を残したい

自分自身に万が一のことがあった場合に、家族の金銭的な負担をできるだけ和らげたいといった気持ちがある人には最適な保険です。

つまり、家族のためのお守りですね。

また、独身であっても、例えば「親や兄弟姉妹に金銭的な負担をかけたくない」という人は、ご自身の葬儀代などを目安に死亡保険に加入しておくことも検討すると良いでしょう。

まとめ

今回は【保険商品を学ぼう】シリーズの初回として、一番身近だと思われる死亡保険について解説しました。

先述の通り、結婚しているか・子供がいるかといった家族構成を問わず、死亡保険に加入する必要性が高い人は多いです。

しかし、どの程度の金額を死亡保険で準備するか、という点は千差万別であり、ここが非常に難しいポイントであるのも事実です。

弊社あしたばでは、お客様1人ひとりの状況に応じて、適切な保険をご案内させて頂いています。

ご相談頂き、「死亡保険が不要」「見直しが不要」と判断すれば、率直にそのままお客様にその旨をお伝えしており、無理な勧誘などは一切行っておりません。

今回の記事を参考にしながら死亡保険への理解を深め、疑問点やご相談があればお気軽にご連絡くださいね。

大好評の「無料iDeCoセミナー」も随時開催中!