「今入っている保険で、万が一の時の生活費は大丈夫かな」

「生活費をカバーする保険の種類は収入保障(家計保障)保険とか就業不能保障保険とか色々あるけど、いまいち内容がわからない」

今回はそのような方へ向けた記事です。

万が一の時に自分自身や遺族の生活費をカバーするために「必要な保障額」の考え方や、実際にカバーしてもらえる「公的保険」「民間保険」の種類をご紹介します。

保障額はどれぐらいが適切?

そもそも、万が一の時に備える保険というのはいくらぐらいが適切なのでしょうか。

備えが多いに越したことはありませんが、そのためには当然支払う保険料も高額になります。

万が一への備えに気を取られ保険料を払いすぎた結果、現状の生活が圧迫される…という事態になっては本末転倒。最低限どれくらいの保障があれば安心できるか、納得できる形で算出しましょう。

ライフプランに合わせた適正金額を知る

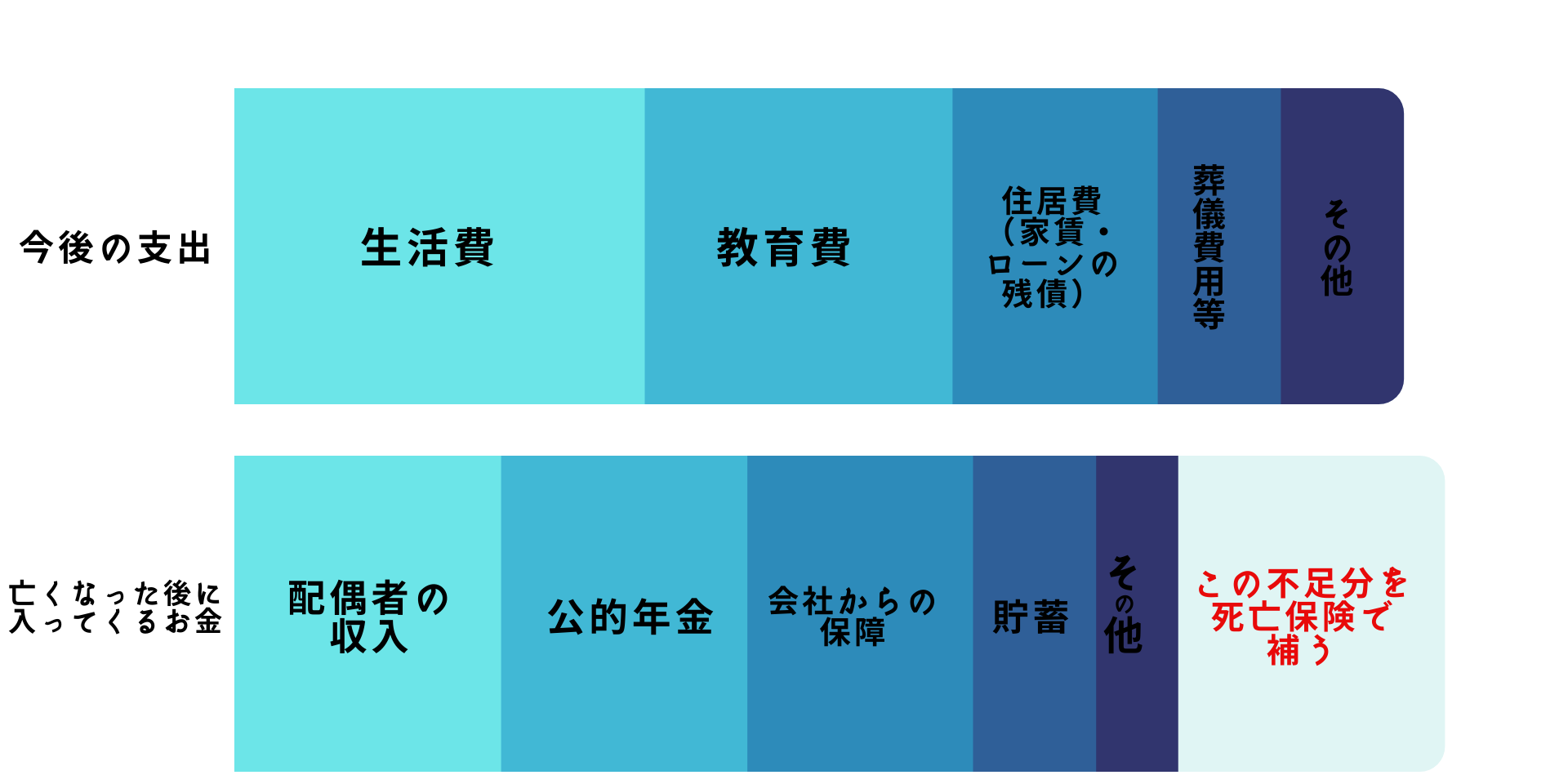

万が一があった際、自分自身や遺族の生活費を賄うために必要な保障額は、家族構成や各々の価値観によって異なります。

保障額を算出するために、まずはライフプランを作るのがおすすめ。今後の生活設計をし、夫婦はずっと共働きか、家や子どもの教育資金に何年後いくら必要かなどを把握することが第一歩です。

その上で、現在主に収入を得ている人に万が一のことがあった時に不足すると考えられる金額が、必要な保障額になります。

一方で、亡くなることで入ってくるお金(遺族年金などの公的年金や死亡退職金など)や、支払いが不要になるお金(団信保険に加入していた際のローンの残債など)もあるので、その分を差し引いた金額を必要な補償額として考えれば、ライフプランでシミュレーションした生活を維持することが可能になります。

ざっくり考えるとこのようになります。

保険以外でも

・夫婦の一方に万が一のことがあれば、もう一方の働き方を変えて収入を増やす

・子どもの学費は奨学金を利用する

など、別の方法で生活を維持することは可能なので上記はあくまで目安です。家計とのバランスを考えながら、保険料と保障額を決定しましょう。

公的保険(配偶者が亡くなった時に公的保険制度からもらえるお金)

では、夫婦の一方が亡くなったときに配偶者が受け取れるお金にはどんな種類のものがあるでしょうか。亡くなった人が会社員であった場合を想定し、主なものを紹介します。

遺族厚生年金

厚生年金の被保険者または受給権者が亡くなったときに、故人によって生計を維持されていた妻や18歳未満の子、55歳以上の夫、父母などが受け取れる。

受け取れる金額:本来受け取るはずだった厚生年金の4分の3。

遺族基礎年金

国民年金の被保険者であるなどの要件を満たした方がなくなったときに、故人のよって生計を維持されていた子のある配偶者、子が受け取れる。

子のある配偶者が受け取れる金額:780,900円+子の加算額

子が受け取るとき(次の金額を子の数で割った額が1人あたりの額):

780,900円+2人目以降の子の加算額

1人目および2人目のこの加算額 各224,700円

3人目以降の加算額 各74,900円

死亡一時金

第一号被保険者として保険料を納めた月数が36月以上ある方が老齢基礎年金・障害基礎年金を受けないまま亡くなったとき、その方によって生計を同じくしていた遺族が受け取れる。

受け取れる金額:120,000~320,000円(保険料を納めた月数に応じて決定)

※付加保険料を納めた月数が36月以上ある場合は8,500円が加算されます

労災保険の遺族年金

労災で亡くなった労働者の収入によって生計を維持していた家族などに対して、支払われる年金。

受け取れる金額:

遺族が1名の場合 給付基礎日額の153日分(遺族が55歳以上の妻または一定の障害状態にある妻の場合は基礎給付日額の175日分)

遺族が2名の場合 201日分

3名の場合 223日分

4名の場合 245日分

※上記のものの中には併用ができないものもあります。また、要件は細かく規定されているので、詳細は日本年金機構や厚生労働省のウェブサイトなどを参照してください。

その他、健康保険組合や国民健康保険に加入していると葬祭費や埋葬費が支給されるなど、民間の保険に入っていなくても、遺族にお金が入ってくる様々な制度があります。保障額は、これらの制度も踏まえて検討しましょう。

民間保険(自分で保険会社を通じて加入する「就業不能保険」と「収入保障保険」)

生命保険と聞くと「亡くなった時に〇千万」というイメージを抱く方も多いと思います。しかし、お金の受け取り方ひとつ取っても保険の種類は様々です。ここでは、お給料のように定期的にお金を受け取れる保険を紹介します。

働けない状況に備える「就業不能保険」

収入がなくなるのは、亡くなったときだけではありません。

病気やケガ、長期療養で働けない、という状況に備えるのが就業不能保険です。

病気・ケガをした場合の治療費に備える医療保険とは違い、「働けずに収入が減り、治療費のため支出が増える」という状況のために毎月一定額が給付金として支払われる保険です。

亡くなった後も毎月入ってくる「収入保障保険」

収入保障保険は、被保険者が亡くなった後に毎月、または毎年収入保障年金が入ってくる保険です。

保険金を一括で受け取る生命保険とは異なり、お給料のように定期的にお金が入ってくるので保障額の想定もしやすいのではないでしょうか。

また、収入保障保険は掛け捨て型が一般的であることに加え、保険期間の残りが少なくなるにつれ受け取れる金額も少なくなるためお手頃な保険料で加入することができます。

収入や貯蓄が少なく保険に回せるお金がない、だけど万が一のためのリスクヘッジはしておきたい…という状況にもぴったりの保険ではないでしょうか。

民間保険には他にも様々な種類がある

民間の保険会社が提供している保険には、上記以外にも「定期保険」など万が一の時にまとまったお金がドンと入ってくるタイプもあれば、「終身保険」や「養老保険」など貯蓄性のある保険、入院・手術や三大疾病に備える「医療保険」などもあります。

就業不能保険や収入保険にプラスして貯蓄型の保険に入り老後にも備える、亡くなるよりも生きていて働けない状況に備えて医療保険に特約をつける、など、保険の組み合わせは多種多様。

自分に必要な保険がわからない、保険にかける金額はどれくらいが適切かわからない、といった場合にはFPなど、プロに相談するのもおすすめです。

まとめ

夫婦間の収入のバランス、毎月の支出の中で保険にかけられる金額、必要な補償額など、保険に対する考え方は様々ですし、明確な正解はありません。

「夫婦の一方が収入のほとんどを得ているので、けがや病気で働けない時は生活をできるかぎりカバーできるよう毎月20万円受け取れるようにしよう」

「共働きなので、お守り代わりに夫婦の一方が亡くなったら毎月10万円受け取れれば安心」

「せっかくなら掛け捨てではなく貯蓄性のある保険がいい」

など、自身やご家族の意見を出し合いながら、最適な保険を見つけましょう。

Tweet

弊社横浜のFPオフィス「あしたば」は、創業当初からNISA・ジュニアNISAやiDeCo/イデコ・企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なNISAやiDeCoの活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料オンラインセミナー」も随時開催中!

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓