こんにちは。あしたばアシスタントFP(ファイナンシャルプランナー)の舘野です。

今回は、【保険商品を知ろう】シリーズの第2回目として、医療保険について解説します。

※【保険商品を知ろう①】は以下でご確認ください。

医療保険は加入者も多く、「医療保険は知っている!」という人も多いのではないでしょうか。

しかし、他の保険商品と同様に、医療保険の特徴や加入するメリットを知っておくことは非常に大切です。

そのため、今回の記事を参考にしながら医療保険への理解を深めましょう。

※本記事における医療保険とは、入院や手術を保障する医療保険とがん保険の総称をいいます。

※本記事でご紹介する医療保険については一般論を記載しており、詳細は商品ごとに異なります。

※本記事は医療保険への加入を過度に推奨する意図はなく、あくまでも保険商品の特性を理解することを目的としていますので、この点を理解頂き読み進めてくださいね。

医療保険とは

医療保険とは、病気やケガで入院・手術をした際に、保険会社からお金(給付金)を受け取ることができる保険をいい、中にはがんに特化した保険もあります。

死亡保険は、保障の対象になる人(被保険者)が亡くなった際の備えですが、一般的な医療保険には死亡時の保障はありません。

まずは、医療保険と聞けば、「病気(商品によってはがん)やケガへに備えられる保険だな」ということを理解しておくと良いですね。

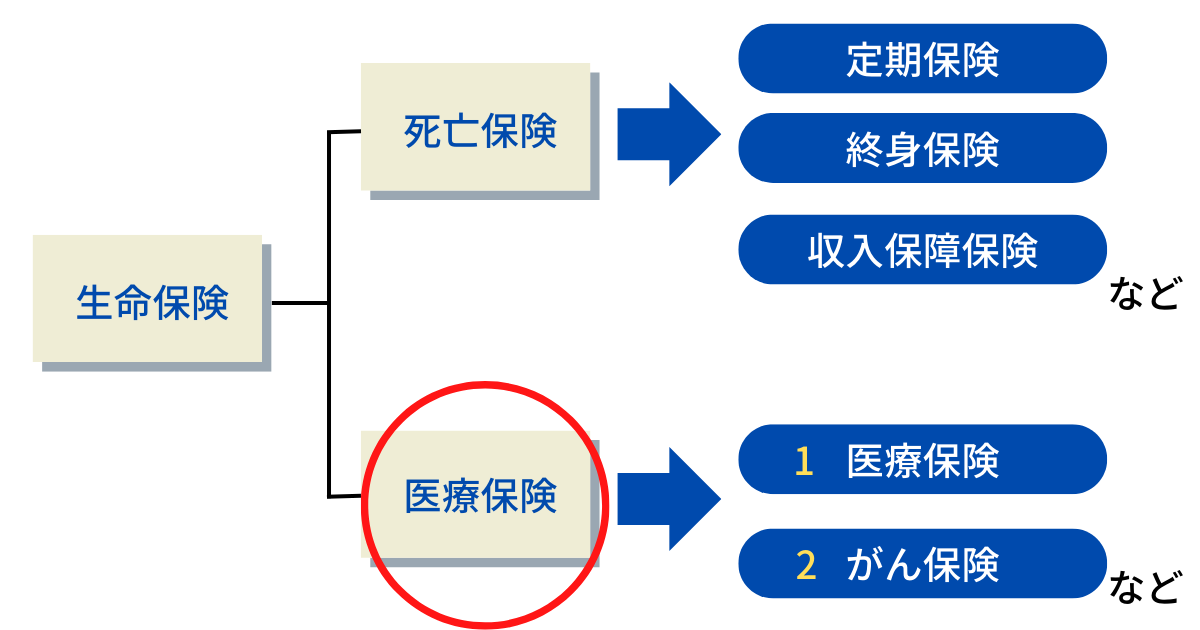

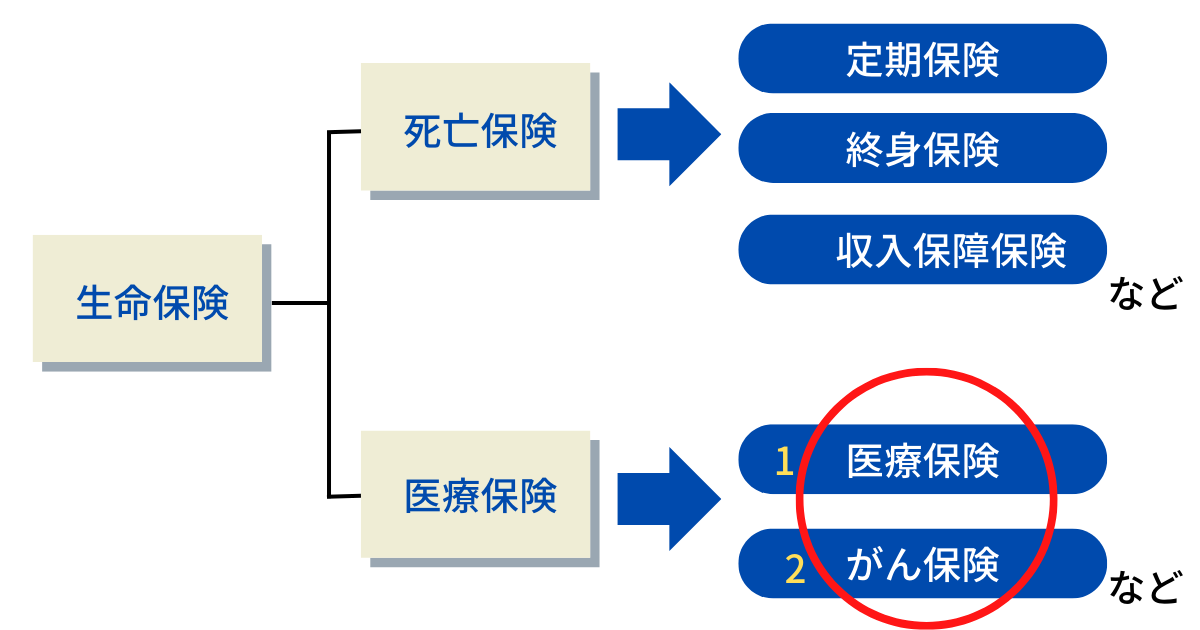

医療保険の分類

生命保険の中で医療保険がどのように分類されるのかについて、以下の図で確認しましょう。

※楽天保険のホームページを参考にしながら筆者にて図解作成

生命保険は死亡保険と医療保険の2つに分けることができ、医療保険はそのうちの1つです。

さらに、(広義の)医療保険は2つに分けることができ、病気やケガによる入院・手術の際に給付金を受け取ることができる医療保険と、がんを原因とした入院・手術、抗がん剤や放射線治療を受けた際に給付金を受け取ることができるがん保険があります。

①(保険商品としての)医療保険

上記の図の赤丸の中の1医療保険についてです。

(商品分類としての)医療保険は、病気やケガで入院・手術をした際に給付金を受け取ることができる保険です。

入院した際にいくら受け取ることができるのかを決めて加入する商品がほとんどで、医療保険は、入院・手術をカバーしているため、時には入院保険と呼ばれることもあります。

(商品分類としての)医療保険は、入院保障のタイプによって日額タイプと一時金タイプの2つに分けることができます。

日額タイプ

例えば、日額5,000円を設定した場合、入院1日あたり5,000円を受け取ることができます。

これまでの医療保険は、日額タイプが多く、入院した日数だけ給付金を受け取ります。(※ただし、60日、120日など入院日数に限度あり)

つまり、日額タイプは入院が長くなればなるほど受け取る給付金の金額も多くなる点が特徴です。

入院日額はたいてい3,000円~10,000円といった金額を設定する人が多く、1,000円単位で日額を変更できることが多いです。

一時金タイプ

近年は、1回の入院につき、10万円・20万円など、まとまった金額を受け取ることができる一時金タイプも増えてきました。

その理由として、入院日数が短期化していることがあげられます。

医療技術が高度になり、入院する日数そのものが短くなっているほか、入院せずに通院で治療するケースも少なくありません。

従来の日額タイプの医療保険では、「思ったほど給付金を受け取ることができなかった」という事態にもなりかねず、時代の変遷とともに一時金タイプを販売する保険会社が増えてきています。

一時金タイプは、短期入院でもまとまった金額を受け取ることができる点が大きな特徴といえます。

特約を付加して保障を充実させることができる

医療保険に付加できる主な特約は以下の通りです。

- 先進医療特約(先進医療を受けた際に給付金を受け取ることができるもの)

- 通院特約(入院後の通院に対して給付金を受け取ることができるもの)

- 女性疾病特約(乳がんや子宮筋腫など女性ならではの病気で入院した際に、入院日額に加えて給付金を受け取ることができるもの)

- がん特約(がんを原因とした入院の場合に、入院日額に加えて給付金を受け取ることができるもの)

特約をうまく取り入れることで、細かなニーズにも対応できるため、必要に応じて特約の付加を検討すると良いでしょう。

また、医療保険にがん特約を付加するという形でがんへの備えを手厚くできることもあります。

詳細は商品パンフレットや保険会社のホームページを参考にするとわかりやすいです。

主契約とは、保険契約の中で基礎(メイン)となる保障部分をいい、医療保険においては入院保障が主契約にあたります。

特約とは、主契約のオプションとして付加できる保障内容で、主契約部分の保障をさらに充実させるために付加するものです。

※特約だけ契約することはできず、特約は必ず主契約ありきで契約する必要があります。

がん保険

上記の図の赤丸の中の2がん保険についてです。

がん保険は、名前の通り、がんを発症して入院・手術を受けた際に給付金を受け取ることができる保険です。

つまり、がんの治療費準備に特化した保険のため、「がんに罹患した場合に備えたい!」という人には最適といえます。

一方で、がんにしか備えられない点、免責期間が設定されている点には注意しなければなりません。

なお、がん保険にも特約を付加することができ、

- がん先進医療特約(がん治療に際して利用した先進医療費を補填するもの)

- がん診断給付特約(がんと診断された際に50万・100万円といったまとまった金額を受け取ることができるもの)

- がん治療特約(抗がん剤や放射線などを受けた際に給付金が支払われるもの)

主に上記のような特約があります。

がん保険も特約を付加することで保障内容を広げることができますが、特約をつける際は不要な特約ではないか、(商品としての医療保険にも加入している場合は)医療保険と保障内容が重複していないかは必ずチェックしましょう。

保険期間が始まってからの一定期間、がんに罹患したとしても保険会社によって保障されない期間のことを免責期間といいます。

たいてい、がん保険加入後90日または3ヶ月は免責期間となっていることがほとんどです。

がん保険を含む医療保険に加入するメリットは?

①入院・手術時の治療費の負担を和らげることができる

医療保険に加入するメリットは、給付金を受け取ることで入院・手術時の治療費の負担を和らげることができるという点です。

また、金銭的な負担が軽くなることで、気持ちの面でも前向きに治療に取り組むことができるでしょう。

②保険加入の意義や意味をより実感できることもある

さらに、保険を使う(給付金や保険金を請求する)側面から考えてみましょう。

死亡保険の場合、保険会社からお金(保険金)を受け取ることができるのは、死亡時の1回限りです。

しかし、医療保険の場合、病気やケガによる入院・手術で給付金を受け取ることができるため、保険を使う(給付金を請求する)回数は、死亡保険よりも多いことが一般的です。

そのため、「保険に加入していてよかった」と感じられる機会も多いのではないでしょうか。

特に、入院のリスクは高齢になればなるほど高くなるため、将来に備えていまから加入しておくという選択も良いでしょう。

医療保険にはどんな人が加入するの?

一般的に、以下のような考えを持つ人は、医療保険に加入することが多いです。

- 病気やケガによる入院・手術の費用に備えたい

- がん罹患時には多額のお金がかかるため、がん保険に加入しておきたい

- 車やバイクに乗る機会が多いため、事故にあったときが心配

入院や手術のリスクは誰もが抱えており、例えば車やバイクに乗る機会が多い人はそれだけ事故に遭うリスクも高くなります。

事故への備えは損害保険でカバーしているという人も、生命保険の中の医療保険に加入する必要性は高いです。

また、加齢に伴って病気に罹患する可能性が高くなることを考慮すると、「将来に備えていまから医療保険に加入しておこう」という人もいるでしょう。

医療保険に加入する際の注意点

医療保険に限らず、多くの保険は加入時に告知が必要です。

しかし、告知時点の健康状態や既往症次第では希望する商品・プランに加入できない可能性がある点には注意しなければなりません。

医療保険への加入を検討する人の中には、

「最近体の調子が良くない」

「会社の健康診断で”要精密検査”と言われた」

「がん検診を受けたら”要再検査”と通知が来た」

「先日盲腸で入院し、医療保険に加入すべきだと感じたから加入したい」

このような出来事があったため、医療保険に加入しておこうと考える人も少なくありません。

しかし、上記のように、既に何らかの異常を指摘されている場合や、ご自身で体の不調を感じている場合は何らかの病気を発症しているケースもあり、加入を断られることもあるでしょう。

※要精密検査・要再検査の指摘があっただけで加入できない、というわけではなく、中には診断書などの提出で加入できるケースもあります。

そのため、何かあってから(病気や体の違和感を感じてから)では保険加入は遅いということを知り、体調・健康状態に問題がない間に医療保険への加入を済ませましょう。

まとめ

今回は【保険商品を知ろう】シリーズの2回目として医療保険について解説しました。

医療保険やがん保険は、テレビのCMや街中での広告も多く、なんとなく商品の概要を理解している人も多いのではないでしょうか。

しかし、保険も医療情勢などに合わせて保障内容が刻々と変化しており、「とりあえず医療保険に加入しておけば大丈夫」といった判断や気持ちは禁物です。

特に、加入から長期間経過している保険は、保障が十分ではないことも想定されるため、保障内容のチェックは適宜必要です。

弊社あしたばでは、丁寧なヒアリングを元に、お客様に最適な医療保険をご案内しています。

もちろん、過度な案内や押し売りはなく、お客様の意向や希望に沿う形でご提案させて頂いています。

「この保険ってどうなの?」

「医療保険は商品が多くて保険選びが難しい」

こんな疑問や気持ちを抱いている方こそ、ぜひ弊社あしたばにお気軽にご相談くださいね!

弊社横浜のFPオフィス「あしたば」は、創業当初からiDeCo/イデコや企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料iDeCoセミナー」も随時開催中!

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓