こんにちは。あしたばアシスタントFP(ファイナンシャルプランナー)の舘野です。

生命保険に加入している人であれば、一度は告知をしたことがあるのではないでしょうか。

告知は、加入時に健康状態や持病について申告するものですが、実はとっても重要な役割を担っています。

今回は、この告知について詳しく解説します。

※なお、この記事における「生命保険」とは、損害保険と区別する意味での「生命保険」という意味であり、医療保険やガン保険を含む生命保険の総称です。

生命保険における告知とは?

結婚した、子供が産まれたなど、生命保険に加入するタイミングはたくさんあります。

加入の際には、「どんな内容にしよう」「毎月の保険料は〇〇円程度には抑えたい」などと、保障内容や保険料に着目する人が多いのではないでしょうか。

しかし、生命保険の加入時には告知が必要であり、告知の結果次第では希望する保険商品やプランに加入できないこともあります。

そのため、保障内容や保険料よりも、まず自分自身の体調に問題がないかという点が重要です。

そもそも、生命保険における告知とは被保険者(保障の対象になる人)が、申し込み時に現在の健康状態やこれまでの病歴を保険会社に報告することをいいます。

つまり、簡単に表現すると保険会社による健康チェックということです。

一般的には、保険会社側が用意した所定の用紙(オンラインの場合は所定の画面)で「はい」もしくは「いいえ」の2択で回答します。

回答する際に、被保険者(保障の対象になる人)は、偽りなくありのままを告知する義務があり、これを告知義務といいます。

まずは告知と告知義務について、言葉の意味を理解しましょう。

告知の重要性

生命保険への加入を検討している人の中には、「告知ってどうして必要なの?」「保険料はきちんと払うから告知しなくても良いのでは?」と考える人もいるでしょう。

結論からお伝えすると、告知は加入者間の公平性を保つために必要です。

(これを保険用語で公平性の原則といいます。)

そもそも生命保険は、年齢と性別によって保険料を決めています。

仮に告知せずに誰でも生命保険に加入できる場合、同じ年齢・性別であっても、既に何らかの病気に罹患している人や持病がある人のほうが給付金を受け取ることができる可能性が高くなります。

ここで例として、健康なAさんと持病があるBさんで考えてみましょう。

健康なAさんは、医療保険に加入したあとも大きな病気をせずに過ごしています。

一方、持病があるBさんは、医療保険に加入後は持病が原因で何度も入院し、手術もしました。

このような場合、Bさんは健康な人と同じ保険料しか払っていないにも関わらず、多くの給付金を受け取ることができます。

Aさんとしては、「持病があるBさんのほうが入院・手術のリスクが高いのに、同じ保険料だなんて不公平だ!」と感じるでしょう。

そのため、告知によって過去の病気やケガ、現在の健康状態をチェックすることで、加入者間の公平性を保っています。

具体的な告知内容を見てみよう

生命保険加入時に必要な告知ですが、具体的にどのような内容を聞かれるのか予め確認しておくことも大切です。

ここでは例として、ライフネット生命のホームページに掲載されている告知内容を見てみましょう。(商品名を削除するなど、一部編集しています。)

- ご職業(業種、職種、勤務先名、年収)

- 過去2年以内の健康診断の受診有無、および異常指摘の有無

- 身長、体重

- 身体障がいの有無(ある場合はその内容)

- 入院・手術予定の有無

- がん罹患歴または最近3ヶ月以内の検査受診歴について

- (女性の方)妊娠の有無、過去5年以内の妊娠・出産に伴う入院・手術の有無(ある場合はその内容)

- 過去5年以内の特定の病気(列挙された病名より選択)の有無(ある場合はその内容)

- 過去5年以内の手術、7日間以上の入院、受診の有無(ある場合はその内容)

- 過去3ヶ月以内の受診の有無(ある場合はその内容)

意外と細かな点まで回答しなければならず、驚く人もいるかもしれません。

特に、「過去3ヶ月以内の受診の有無」は、該当する人も多いのではないでしょうか?

なお、保険会社によっては受診したクリニックの名前や治療期間、(治療後の)現在の状況なども告知で答えるケースもあるため、告知前に直近の通院歴や病歴を書き出しておくと良いでしょう。

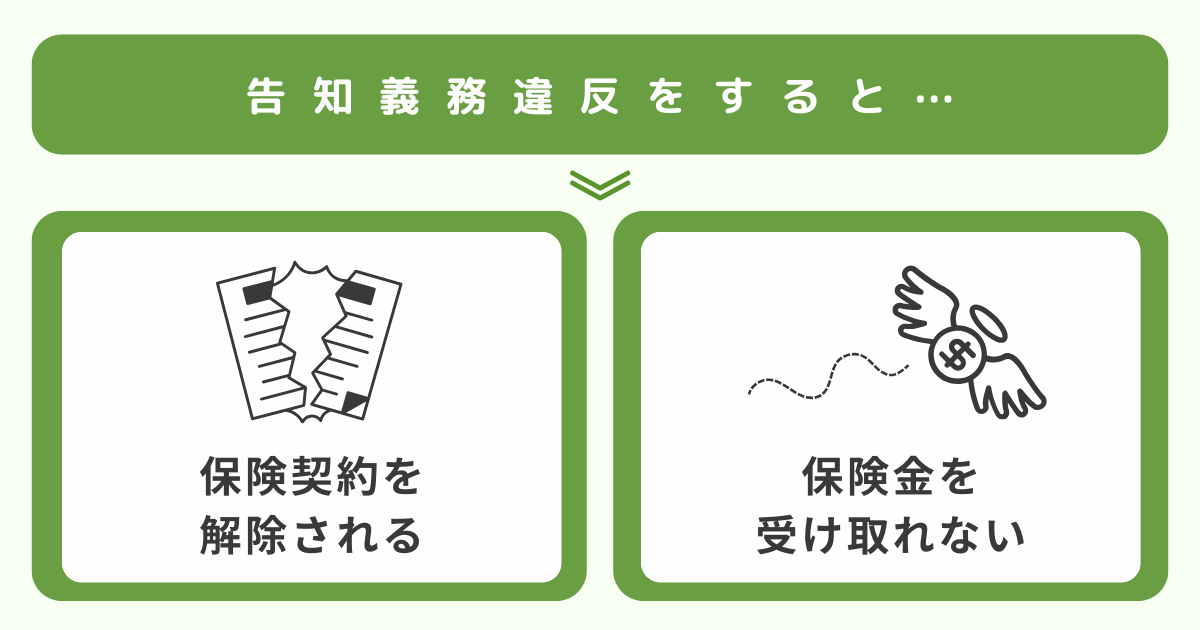

告知義務違反に該当するとどうなる?

先述の通り、生命保険加入時は告知義務があります。

また、告知は加入者間の公平性を保つ役割を持っていることから、告知は正確に、ありのままを告げなければなりません。

「実はガンの疑いがあると言われているけど、内緒にしてガン保険に加入しよう」

「高血圧の持病があるけど、日常生活には問題がないし告知しなくても良いだろう」

上記のように、病気やケガを隠して、事実とは異なる告知をした場合は告知義務違反に該当します。

では告知義務違反が発覚するとどうなるのでしょうか?

告知義務違反が発覚すると、保険会社はその保険契約を解除できます。契約が解除されると、それまでに(給付金や保険金の)支払事由に該当していても、保険会社は給付金等を支払う義務はありません。

つまり、保険に加入している立場からすると、本来であれば給付金や保険金を支払ってもらえるのに、告知義務違反によって支払われないということです。

このような状況を避けるためにも告知義務違反は避け、ありのままを告知しましょう。

告知に関するQ&A

ここからは告知する際に抱くことの多い疑問点をQ&A形式で回答します。

①告知は誰がするの?他人に書いてもらってもいい?

告知は被保険者(保障の対象になる人)が行います。

健康状態や過去の病歴を記入する(もしくは入力する)必要があるため、被保険者本人が告知しなければなりません。

仮に他人が被保険者に代わって告知した場合、これも告知義務違反となるため注意しましょう。

②1つでも告知項目に該当すれば保険に加入できないの?

生命保険への加入を検討している人の中には、何らかの告知項目に該当することもあるでしょう。

結論からお伝えすると、告知項目に1つでも該当すると保険に加入できないケースとそうでないケースがあります。

例えば、ネット保険はインターネット上で申し込み手続きが完結し、告知もインターネット上で行います。

ネット保険の告知の多くは、告知事項に1つでも「はい(告知事項に該当する)」があると加入できないことが多いです。(これをノックアウト方式と呼びます。)

一方、告知事項に該当しても、詳細な病状や経過を告知することで加入できる商品もあります。

大手の生命保険会社の生命保険の場合、告知の際に入院期間や手術の有無、さらにどのような治療を行ったかを告知時に記入できることがあります。

内容次第では、告知事項に該当しても問題なく生命保険に加入できる可能性があるため、健康状態に不安がある人は、告知事項を予め確認しておくと良いでしょう。

③持病があっても加入できる生命保険はある?

生命保険の中には持病があっても加入できる保険もあります。

特に医療保険は、緩和型と呼ばれる商品が販売されています。

この商品は、一般的な告知事項よりも項目の数を少なくしており、体調に不安がある人でも加入できることがあります。

また、死亡保障を目的とした生命保険の中には、無告知型(告知がない)の商品もあるため、体調や健康状態に応じて加入する商品を選ぶと良いでしょう。

④保険会社の担当者に告知すれば問題ない?

保険加入時に、保険会社の担当者に対して、

「〇〇の薬を飲んでるけど大丈夫だよね?」

「この前の健康診断で”要再検査”と言われたけど、自覚症状はないから告知は不要だよね?」

などと、聞く人がいます。

しかし、告知はあくまでも被保険者(保障の対象になる人)自身が申告しなければならず、保険会社の担当者に相談した、話をしたというだけでは告知になりません。

また、保険会社の担当者が「ポリープ程度ならきっと大丈夫でしょうし告知しなくても大丈夫ですよ」などと、嘘の告知を勧めることは不告知教唆と呼ばれ、担当者は処分の対象になります。

繰り返しになりますが、告知は告知事項に書かれている内容を正しく理解し、被保険者(保障の対象になる人)がありのままを申告しましょう。

生命保険における告知の重要性を理解しよう

今回は生命保険における告知について解説しました。

「簡単な健康チェックだろう」と考える人もいますが、告知には加入者間の公平性を保つために非常に重要な役割があります。

そのため、「バレないだろう」と安易に考えて嘘の告知をすることは絶対に避けましょう。

体調面に不安がある人は、緩和型や無告知型の保険を選ぶなど、加入する商品選びを工夫することが大切です。

今後の保険加入の際には、ぜひ今回の記事の内容を思い出して頂き、正直に、そして正確に告知することを心がけましょう。

大好評の「無料iDeCoセミナー」も随時開催中!