昨今の税制改正で、「ひとり親控除」と「所得金額調整控除」が新設されました。

今回は、これらの控除が「児童手当の所得制限(収入制限)」に影響が出るかどうか、を解説します。

まずは「ひとり親控除」と「所得金額調整控除」って何?というところから、見ていきましょう。

(できるだけ“簡単に・分かりやすく”いきたいと思いますので、細かいルール・用語の説明は一部省きながら進めていきます。ご容赦ください。)

ひとり親控除とは

これまで、離婚・死別等でひとり親家庭になっている場合は、「寡婦控除」or「寡夫控除」という制度により税制面の優遇を受けることができました。

しかし、「民法上の婚姻関係」を前提としていたため、婚姻歴のないシングルマザー(シングルファザー)はこの優遇を受けることができませんでした。

この不公平を解消するため、寡婦控除・寡夫控除の法改正と同時に「婚姻歴がなくてもOK」の制度として新設されたのが、ひとり親控除です。

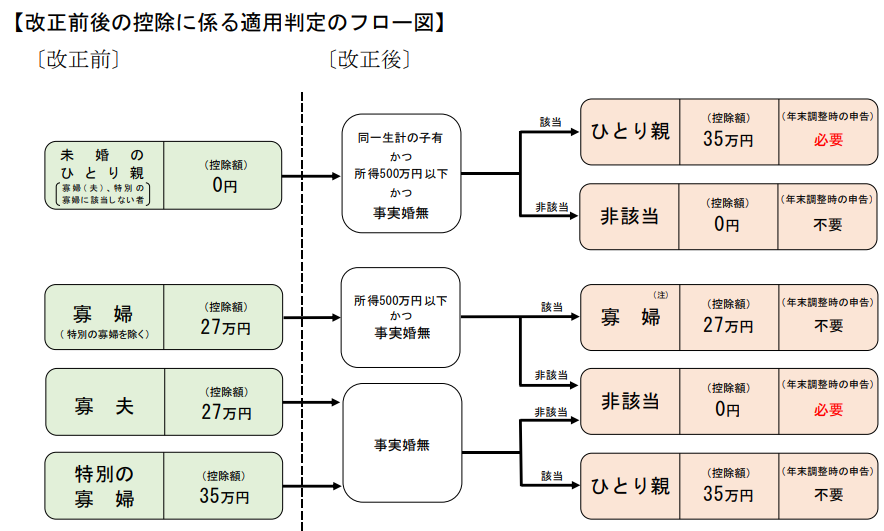

令和2年度~「ひとり親控除」と「寡婦控除」が併存

(出所:国税庁資料)

この改正により、「寡夫控除」は「ひとり親控除」に組み入れられることになりました。

よって、「ひとり親控除」と「寡婦控除」が併存することになります。

それぞれの要件はかなり似ていますが、ポイントは「同一生計の子がいるか」どうかです。

要件の詳細はこちらの記事がとても分かりやすいので、ご参考ください。

なお、両方の制度を同時に適用することはできません。有利な方を選択することになります。

所得金額調整控除とは

会社員の方が納税額を算出する際、給与収入から一定割合を経費として差し引ける「給与所得控除」があります。

これが平成30年度の税制改正で見直され、「給与収入が850万円超の人」は控除額が減って【増税】となりました。

しかし、少子化対策に力を入れる国の方針からすると、子育て世帯の負担増はできるだけ避けたいところ。

そこで、「23歳未満の子供がいる」など一定の要件のもとで「所得金額調整控除」を適用し、改正前と税負担が変わらないようにしたのです。

※詳細は国税庁HPをご確認ください。

児童手当の所得制限には影響するのか?

いよいよ本題です。

先に児童手当について確認した上で、解説していきます。

児童手当の「所得制限(収入制限)」とは、親の収入が一定の【限度額】を超えると受給できないルールのことです。

(執筆日時点では「特例給付」により、減額された手当が支給されます。)

※児童手当の所得制限について、詳細はこちらの記事(↓)をご確認ください。

https://ashitaba-mirai.jp/20062020/3898.html

限度額の計算式

(出所:横浜市HP)※給付の窓口はお住いの市区町村です。

上図の通り少々複雑なのですが、限度額は「総所得」から「控除額」を差し引いて算出します。

「控除額」を大きくした方が所得が減るので、所得制限に引っかからないで済む可能性が高くなる訳ですね。

では、今回のテーマである「ひとり親控除」と「所得金額調整控除」という2つの制度は、控除にカウントしてもらえるのでしょうか?

ひとり親控除は「実質」控除額にカウントされる

先ほどの図を見る限りでは「寡婦(夫)控除」は控除額の対象になるようですが、「ひとり親控除」の文言がなく、対象外になってしまうように見えるかと思います。

が!

結論から言うと、「ひとり親控除」でも【実質OK】となっています。

現行ルールのままでも、ほぼ適用

実は、平成30年6月1日から「未婚のひとり親に対する寡婦(夫)控除のみなし適用」という制度が導入されました。

おそらく、ひとり親控除の創設を見込んでのことと思われますが、

未婚のひとり親家庭を対象に、「寡婦控除」「寡夫控除」を受けていると【みなして】控除できるようになっているのです。

ただし、「ひとり親控除」の控除額は35万円で固定ですが、「寡婦控除」「寡夫控除」は27万円または35万円でケースによって異なります。

全くそのまま適用ではなく、【ほぼ】と覚えておきましょう。

今後、正式に「対象」となる可能性が高い

上記の通り、ひとり親控除は所得制限を計算する際の「控除額の対象」と明記されているわけではありません。

ただ、どう見ても制度の趣旨としては一致しているので、

近い将来ひとり親控除も正式に「控除額の対象」となる可能性が高いと考えられます。

(横浜市こども青少年局こども家庭課に確認したところ、「現時点では内閣府から通達が出ていないので、名言はできないのですが…」と濁されてしまいましたが…

そもそも寡夫控除がひとり親控除に編入されたくらいですから、ほぼ間違いないでしょう。)

所得金額調整控除は「総所得」の中でカウントされる

こちらも図を見る限りどこにも出てこない文言ですが、所得金額調整控除は「総所得」を計算する上でカウントされています。

図をよく見ると右下の方にある「給与所得」

これを算出する際に「給与所得控除」と「所得金額調整控除」が織り込まれているのです。

「控除」という名称がついているため「控除額」の方では?と勘違いしやすいところですが、、、

しっかりと「総所得」の方で差し引いてくれていますので、安心してください。

終わりに

今回は手続き的なところまでは詳しく解説しませんでしたが、会社員の方であれば「ひとり親控除」「所得金額調整控除」共に年末調整の手続きで完結できます。

自営業の方は確定申告で記入するだけです。

該当する場合は、どちらも漏れなく活用しましょう!

子供一人当たり最大200万円程度の給付額なので、児童手当をもらえる・もらえないの差は非常に大きいですからね。

なお、別の記事でも書きましたが、所得制限にかかっても受給できた「特例給付」が今後廃止される可能性もあります。

そのため、「限度額を超えるか・超えないか」はますます重要!

「控除額を増やす」方法は僅かながらありますので、所得制限ギリギリ(年収800~950万円前後)の方はぜひこちらの記事もご参考ください。

https://ashitaba-mirai.jp/20062020/3927.html

弊社横浜のFPオフィス「あしたば」は、iDeCo/イデコやつみたてNISA、企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo・つみたてNISA等の活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料オンラインセミナー」も随時開催中!