「インターネットで簡単に加入できる生命保険って実際どうなの?」

「保険ショップや営業担当者から加入する生命保険とどう違うの?」

この記事は、そんな疑問を持つ方向けの記事です。

最近では様々な方法で生命保険に加入することができます。

中には、インターネット上で加入手続きが完結するネット生保を選ぶ人もいるでしょう。

今回はこのネット生保について、概要を解説した上で加入するメリット・デメリットをご紹介します。

生命保険料がどのように決まるのかという点についても併せて解説しますので、この機会に生命保険への理解を深めましょう。

ネット生保とは「インターネット上で加入手続きができる生命保険」

少し前までは、生命保険は生命保険会社の営業担当者を通じた加入が主流でした。

しかし、今ではさまざまな方法で生命保険に加入できます。

生命保険の主な加入方法は以下の通りです。

- 生命保険会社の担当者

- 代理店

- 保険ショップ

- インターネット

駅前やショッピングモールの中に「〇〇保険ショップ」などと、対面型の相談窓口をよく見かけるようになったと実感している方も多いのではないでしょうか。

生命保険の加入方法が多様化している中で、インターネットを通じた加入方法は、自宅にいながら契約手続きができるとあって徐々に認知度が高まっています。

このインターネットで契約手続きができる(完結する)生命保険がネット生保です。

また、加入手続だけでなく、(死亡時の)保険金や(病気やケガをした際の)給付金の請求手続きもインターネット上で行う保険会社も増えています。

つまり、店舗や窓口に行く必要がなく、スマホやパソコンがあれば保険に加入でき、保険を使う時にもインターネットを利用して手続きを行うのがネット生保の特徴です。

ネット生保であっても、(死亡時の)保険金・(病気やケガをした際の)給付金の請求手続き時は保険会社への電話連絡が必要というケースもあります。

加入時の手続き方法だけでなく、(死亡・病気・ケガの際の)請求手続き方法も予め確認しておくと、いざという時に慌てずに済みます。

ネット生保のメリット

①保険料が相対的に安い

生命保険に加入する上で、毎月(毎年)支払う保険料は、加入時の大切な検討材料の1つです。

ネット生保の特徴の1つに保険料が相対的に安いという点があります。

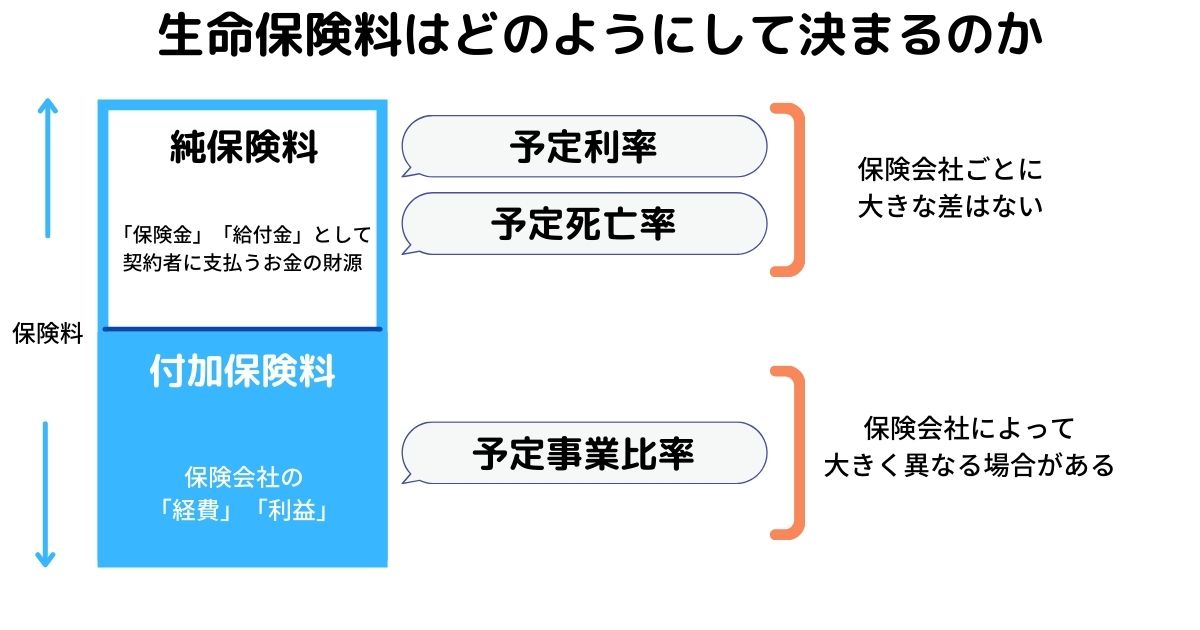

単に「安い」という特徴を理解するだけでなく、なぜ安いのか知っておくことも大切ですので、簡単に「生命保険料がどのようにして決まるのか」を解説します。

生命保険料を決める際には、

- 予定利率

- 予定死亡率

- 予定事業比率

この3つの指標が用いられます。

予定利率

生命保険会社は契約者から受け取った保険料を運用しています。

この運用の際にどの程度の利率(利回り)で運用するかを約束したものを予定利率といいます。(※生命保険会社による運用の際には株式や債券、不動産などさまざまな方法を組み合わせて行われます。)

予定利率は各保険会社で設定されますが、「A社の予定利率は10%」「B社は1%」などと大きな差が生じることはなく、たいてい多くの保険会社の予定利率は同水準に設定されています。

予定死亡率

保険契約期間中に亡くなる人の割合の予測が予定死亡率です。

性別や年齢などを基準に、過去のデータから死亡者の割合を算出します。

予定死亡率も各保険会社で算出されますが、例えば「A社の医療保険に加入している人の死亡率が高い」「B社の加入者の死亡率は非常に低い」など、加入する保険会社によって死亡率が大きく異なることは考えにくく、予定利率同様、予定死亡率についても各社似たような利率になっています。

予定事業比率

生命保険会社が事業を運営していく上で必要な経費や利益がどの程度かを表す指標が予定事業比率です。

事業費とは、主に契約の管理や新規契約の募集にかかる費用などがあります。

経費や利益は保険会社ごとに大きく異なり、経費をできるだけ抑えている保険会社もあれば、人件費などで多額の経費がかかる保険会社もあるでしょう。

生命保険料を決める3つの指標を理解した上で、下の図を見てみましょう。

※参考:保険市場「保険料の決まり方」の参照した上で筆者にて図解作成

契約者が支払う保険料は純保険料と付加保険料に分けられ、先述の3つの指標を用いて各部分の保険料が算出されます。

ネット保険の場合、インターネット上で保険を契約(販売)できるため、保険会社が営業担当者に支払う給与(=人件費)が非常に少ないのが特徴です。

つまり、ネット生保は付加保険料部分が少なくて済む(予定事業利率が非常に低い)ため、その分保険料を安くできるというわけですね。

②保障内容がシンプルであることが多い

ネット生保の最大の特徴は加入者が自分自身でプランや加入内容を選ぶことと言っても過言ではありません。

しかし、多くの加入者が生命保険に精通しているかというと決してそうではないため、保険会社としてもできるだけ分かりやすい商品やプランを取り揃えています。

そのため、特約(保障のオプション)ばかりを並べて複雑な内容にするよりも、誰でも理解しやすいシンプルな保障を扱う傾向にあります。

また、インターネットの利用頻度が高い若年層を意識していることも多く、内容はシンプルで比較的わかりやすいものが揃っているといえるでしょう。

③自分のペースで検討・加入できる

これまで主流とされていた(生命保険会社の)営業担当者を通じて保険に加入する場合、何度もプラン内容を練ったり、契約時には対面での手続きが必要であったため、「営業担当者と会うのが面倒くさい」と感じる人も少なくありませんでした。

しかし、ネット生保は場所・時間を選ばず契約できるため、自分のペースで加入手続きを進めることができるというメリットもあります。

ネット生保のデメリット

①商品の種類が少ない

ネット生保は医療保険やがん保険が多く揃っているという特徴があります。

しかし、ネット生保は老後資金を準備する年金保険や、子供の学費を貯める目的で加入する学資保険といった貯蓄性のある保険はほとんど扱っていません。

人生にはさまざまなリスクがあり、ライフプランや家族状況によって加入する生命保険を適宜見直す必要がありますが、ネット生保だけで全ての種類の生命保険に加入できるわけではないという点を覚えておきましょう。

貯蓄性を重視した保険に加入したい場合は、営業担当者や保険ショップなどを通じて加入する必要があります。

②自分自身でプランや商品を選ぶ必要がある

ネット生保の最大のデメリットにもなりうるのが、プラン設計から加入手続きまで全て自分で完結させなければならないという点です。

ネット生保の場合は不明点やわからないことがあった場合でも、自分自身で調べなければなりません。

「保険期間は何年にすべきか」

「保障金額は多い(少ない)ほうがいい?」

「主契約と特約の違いって何だっけ?」

生命保険加入時はこういった小さな疑問が生まれがちです。

また、専門用語も多く、全てを理解した上で加入することはなかなか難しく、時間がかかります。

そのため、途中で加入を諦めてしまったり、加入手続きを先延ばしにしてしまうケースも多く、保障のミスマッチを引き起こしかねないという点には十分注意しましょう。

③保険金・給付金手続きも自分自身で行う必要がある

加入手続きだけでなく、死亡したとき・病気やケガをしたときに「保険金(給付金)を請求したい」と思っても自分自身で手続きをしなければなりません。

一方、保険会社の営業担当者を経由して加入した場合は、担当者に連絡するだけで必要書類を準備してくれ、さらに書き方や請求に必要な書類も丁寧に教えてくれるでしょう。

生命保険代理店を経由して加入した場合も、担当者が保険会社とやりとりをしてくれることもあるほか、書類の記入や提出に関連する疑問はその場で解決できるでしょう。

保険金(給付金)の請求は、証券番号など契約に関する情報が必要となり、自分自身できちんと管理しておくことも億劫に感じることがあるかもしれません。

加入だけでなく、実際に保険を使うときにも手続きは全て自分で行わなければならない点はデメリットといえるでしょう。

必要に応じてコンサルティングを活用しよう

今回はネット生保のメリットとデメリットを中心に解説しました。

ネット生保は、加入時の負担が軽いというメリットがある一方で、保障内容や保険料の払い方まで自分自身で決めなければならず、不安を感じる方も多いのではないでしょうか。

「ネット生保は良い」「ネット生保は悪い」などと極端に考えるのではなく、特徴を理解した上でネット生保と対面による保険加入・コンサルティングを上手に併用することが大切です。

ネット生保のメリット・デメリットを確認した上で、加入時に不安や疑問点がある場合は(対面の)コンサルティングを積極的に活用しましょう

やはり、担当者やFP(ファイナンシャルプランナー)など人によるコンサルティングでしか解決できない悩みやニーズがあります。

弊社あしたばは、特定の金融機関に属さない独立系FPオフィスとして、これまで中立・公平な立場で生命保険のコンサルティングを行ってきました。

オフィスでの対面コンサルティングはもちろん、ご希望に応じてオンラインでのコンサルティングも可能です。

生命保険は長ければ今後何年も保険料を支払い、自分自身や家族を守っていくものです。

「たぶん大丈夫だろう」

「詳細はわからないけど安いからネット生保に加入しておこう」

などと安易に加入せず、ぜひお気軽に私たちFPにご相談ください。

弊社横浜のFPオフィス「あしたば」は、創業当初からiDeCo/イデコや企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料iDeCoセミナー」も随時開催中!