毎月定額で支払いができるリボ払いは一見便利ですが、使うほど支払い総額が膨らみ、返済がいつまでも続くという怖い仕組みです。

決して興味本位で手を出してはいけない支払い方法です。

「リボ払いは怖いって聞いたけどなんで?」

今回はこのような悩みや疑問を解消するため、リボ払いの仕組みや手数料について解説します。

どうしても利用する際の手数料を安く抑える方法や利用するときの注意点についても説明しますので、「リボの支払いに困っている…」という方もぜひ参考にしてください。

弊社としては、利用者にとってデメリットが多いリボ払いの利用はお勧めしていません。

リボ払いの仕組みを知ろう

まず、リボ払いとは何なのかを理解していきましょう。

リボ払いとは、あらかじめ設定した一定の金額を毎月支払う、クレジットカードの支払い方法の一つで「リボルビング払い」を略した言い方です。

毎月の支払い額を一定に抑えることができるため、家計の管理がしやすくなるというメリットはあるもののむやみな利用は控えるべき手段です。

一方、支払額のうち手数料がいくらなのかがわかりづらい、クレジットカード会社によって利用方法が異なるなど、利用にあたって注意すべき点もあります。

クレジットカードのなかには、最初からリボ払いに設定されているものや、支払い方法がリボ払いに限定されているものもありますので、カードを申し込む際には、よく確認しましょう。

リボ払いの返済方式

「リボ払い」と一口に言っても、さらに3つの返済方式があることをご存知ですか?

具体的に、次の3つがリボ払いの返済方式です。

・定額方式

・残高スライド方式

・定率方式

ここからは1つずつ、どのような支払い方式なのかご紹介します。

もし利用している方は、自分がどの方式なのかを利用明細やクレジットカード申込書の控えなどで確認してみてくださいね。

定額方式

まずは定額方式から見ていきましょう。

定額方式は、あらかじめ決めた金額を毎月支払う方法です。

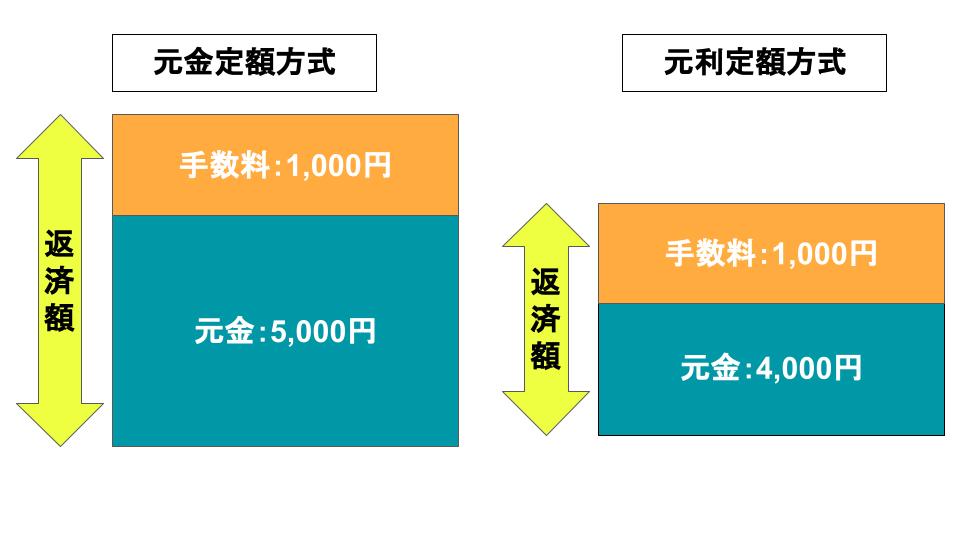

なお、この定額方式にも、元金定額方式と元利定額方式の2種類あります。

※筆者にて図解作成

元金定額方式とは、毎月返済する元金を定額にし、手数料を上乗せした金額を返済する方法です。

一方の元利定額方式とは、元金と手数料を合わせた額を毎月一定額返済する方法です。

上の図の場合、毎月5,000円と決めても、元金定額方式は手数料が上乗せされるため、実際の返済額は5,000円より多くなるという点がポイントです。

残高スライド方式

残高スライド方式とは、残高に応じて支払い額が決まる方法です。

例えば、次のように支払い金額をスライドさせます。

利用残高が10万円以下の場合…毎月5,000円返済

利用残高が20万円以下の場合…毎月1万円返済

※あくまで一例です。クレジットカード会社によって違うため、よく確認しましょう。

この残高スライド方式にも、元金定額方式と元利定額方式の2種類あります。

基本的な考え方は、先ほど説明した定額方式のものと同じです。

定率方式

最後に、定率方式を見ていきましょう。

定率方式とは、利用残高に対して一定の割合を掛けて支払う方式です。

一定の割合=定率が低いと元金も減りにくいため、なかなか返済が進まずに返済が長期化する可能性がある点を知っておきましょう。

リボ払いと分割払いの違い

「リボ払いと分割払いの違いって何?」と思われた方もいるでしょう。

分割払いとは、決済をするときに決めた回数に分けて支払う方法です。

先に支払額が決まるリボ払いとは違い、分割払いは支払い回数が先に決まります。

買い物の際にも「ご一括(1回払い)でよろしいしょうか?」といったことを聞かれたことがある方も多いのではないでしょうか?

分割払いは買い物ごとに支払い回数を決めるため、複数回利用すると毎月の支払額が多くなります。

つまり、むやみに分割払いを繰り返していると、毎月の支払額が徐々に膨らんでいき、返済苦に陥る可能性があるということをこの機会にぜひ知っておきましょう。

リボ払いの手数料はどれくらい?

「リボ払いの手数料は高い」というイメージをお持ちの方も多いのではないでしょうか。

リボ払いの手数料は、一般的に年率15%とされており、非常に高いです。

このことからも、リボ払いの安易な利用は絶対に控えるべきだとわかりますよね。

なお年率とは、1年間における元金に対する利息の割合です。

リボ払いでは「金利」とは言いません。

「金利」や「利息」は、キャッシングやローンなどお金を借りる場合に使う言葉です。

リボ払いではお金を借りるわけではないため、「手数料」を使います。

手数料の計算方法

次にご紹介する方法で、手数料を計算できます。

実際には日割り計算のため、支払い期間によって手数料が変わることを覚えておきましょう。

リボ払いの手数料の計算式は次の通りです。

手数料=1日あたりの手数料(利用残高×年利÷365日)×利用日数

例えば、リボ払いの利用残高が10万円で、毎月の返済額を8,000円としたときを見てみましょう。

初月の内訳は、元金が6,768円、手数料が1,232円となります。

・1ヶ月あたりの手数料

10万円×15%÷365日×30日=1,232円

・1ヶ月の返済で減る元金(返済1回目)

8,000円ー1,232円=6,768円

※あくまで概算ですので参考としてご覧ください。

上記の計算式から、毎月支払う8,000円のうち、約15%が手数料であることがわかります。繰り返しになりますが、リボ払いの手数料は非常に高く、軽い気持ちでの利用は控えてください。

また、リボ払いで支払う手数料は、支払い期間や利用残高によって変わります。

わかりやすくするために、リボ払いの残高が10万円で毎月の返済額を1万円の場合と5,000円にしたときを比較してみました。

| 毎月の返済額 | 5,000円 | 1万円 |

| 返済総額 | 11万5,782円 | 10万7,497円 |

| 手数料の総額 | 1万5,782円 | 7,497円 |

| 返済期間(回数) | 2年(24回) | 11ヶ月(11回) |

※あくまで概算ですので参考としてご覧ください。

毎月の返済額が少ないと、手数料もかかり、返済期間も長くなるのがわかりますね。

Tweet

リボ払いの手数料を抑える方法

リボ払いの手数料の高さに驚いた人もいるのではないでしょうか?

では、高いリボ払いの手数料を低く抑える方法はあるのでしょうか。

リボ払いの手数料を抑えるには、次の3つの方法があります。

・残高をまとめて一括返済する

・繰上げ返済をする

・毎月の返済額を利用限度額いっぱいまで引き上げる

それでは、1つひとつ詳しく見ていきましょう。

残高をまとめて一括返済する

まずは、残高をまとめて一括返済することです。

手数料は日割りで計算されているため、早く返済すればその分手数料を抑えることができます。

また、一括返済することで「まだリボ払いが残っている…」「リボ払いはあとどれくらい続くんだろう?」などの不安から解放されるでしょう。

さらに、一括返済により、クレジットカードの利用枠も空くため、利用限度額までの余裕ができます。

一括で返済することによってクレジットカードの利用枠も空くからといって、さらにまたリボ払いでの買い物をしていては本末転倒です。

手数料の高さを思い出しながら、むやみなリボ払いの利用は絶対に控えましょう。

繰上げ返済する

リボ払いの手数料を抑える方法として、繰上げ返済することが挙げられます。

繰上げ返済とは、毎月の返済額に加えて追加で返済することです。

繰り上げ返済によってリボ払いの残高を減らせるため、手数料も抑えられ、トータルで支払う金額を減らせることになります。

リボ払いを利用している方は、ぜひ繰上げ返済を検討してみてください。

利用限度額の上限まで引き上げる

リボ払いの手数料を抑える方法に、毎月の返済額を利用限度額上限まで引き上げる方法もあります。

リボ払いの手数料は、残高に応じて計算されるため、毎月の返済額を増やすことで、早く残高を減らし、手数料を抑えることができます。

ただし、返済額を増やすと毎月の負担は大きくなります。そのため、無理のない範囲で増やすようにしましょう。

リボ払いを利用するときの注意点

そもそも、リボ払いは利用すべきでない

リボ払いは毎月の支払額を一定にできるため、返済が楽な支払い方法です。

しかし、返済期間が長くなりがちで、「多くの手数料を支払うことになりやすい」「家計の効率が下がり金銭的に悪い習慣が定着しやすい」といった多くのデメリット点があるのがリボ払いの特徴です。

よって弊社としては、利用者にとってデメリットが多いリボ払いは、可能な限り利用しないことをお勧めしています。

やむを得ず利用する場合は、下記注意点をふまえ、よく考えて利用しましょう。

申し込む際によく確認する

クレジットカードを作る際やリボ払いを申し込む際には、支払い方法や手数料についてよく確認しましょう。

申し込み書は「文字が小さいし、いっぱい書いてあって読む気がしない…」となるかもしれませんが、重要なことが記載されていますので必ず読みましょう。

その際に具体的に確認するポイントは次の通りです。

・毎月の支払額はいくらなのか

・リボ払いはどの支払い方式なのか

リボ払いは、各クレジットカード会社によって支払い要件が異なるため、調べたり問い合わせたりして、事前に確認しましょう。

計画的に利用する

リボ払いは計画的に利用しましょう。

便利だからとあれもこれもリボ払いにしていると、残高が増えると同時に手数料も増えてしまい、返済が長期化します。

自身の収入を考えて、無理なく返済できる範囲で計画的に利用しましょう。

目的や利用額の上限を決める

できればリボ払いの利用は避けたいものですが、やむを得ずリボ払いを利用する際は、目的や利用額の上限を決めましょう。

例えば「5万円以上の支払いにしか使わない」「一度使ったらリボ払いの支払いが終わるまでは利用しない」などです。

そもそも、クレジットカードは無限に使える魔法のカードではありません。

利用枠を使い切れば、支払いをして利用枠を空けたり、利用枠の増額をしたりしない限り、そのカードは使えなくなります。

利用枠を使い切らないよう、目的や上限を決めましょう。

利用明細を確認する

リボ払いを利用したときには、必ず利用明細を確認しましょう。

利用明細には支払い残高と毎月の支払額が記載されています。残高を把握することで、使いすぎを防げます。

また、利用明細を確認すると「いつの間にかリボ払いになっていた」ということがあってもすぐに気づけるでしょう。

最近はWEB明細が増えていますが、有料で郵送に変更することも可能です。

明細の更新日をアプリやカレンダーに登録するなどして、確認を忘れないようにしましょう。

リボ払いを利用する際はよく気をつけよう

今回は、リボ払いの手数料や利用時の注意点を解説しました。リボ払いは利用してはいけない、(弊社として)利用を推奨していない支払い方式です。

無計画に使っていると、支払い残高とともに手数料も増え、返済が長期化してしまいます。そのため、どうしても利用する場合には、ご自身でルールを決めて使うようにしましょう。

しかし、いま実際にリボ払いの返済をしている人もいるでしょう。

今まさに返済に苦しんでいるという方は、ぜひ弊社までお問い合わせください。

弊社では、家計管理や保険など暮らしにまつわるお金の相談をお受けしています。

「家計が自転車操業になっている」「リボ払いが続き、お金がなかなか貯まらない」といった悩みをお持ちの方はぜひお気軽にご相談ください。

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓