日銀がマイナス金利解除を行なって、1か月が経ちました。

と、『金利ある世界』を喜んで受け入れている方はどれくらいいらっしゃるでしょうか。

受取利息が増えるという喜ばしいことがある一方、借入がある人や企業には負担が重くのしかかってくるので、憂鬱に感じている方も多いかもしれません。

では、マイナス金利解除=すべての金利があがる!ということになるのでしょうか。

実際には預金金利にしても借入金利にしても、金利を設定する際の指標となるレート(金利)がいくつかあります。

今回は、そのうちのひとつである『短期プライムレート』について解説します。

短期プライムレートとは

短期プライムレートとは、金融機関が優良企業向けに1年未満の短期で貸出する際に適用する最優遇金利のことをいいます。

このレートの変動要因としては、日銀の政策金利(無担保コール翌日物)や、金融機関が預金集めにかかるコストなどが考えられます。

政策金利に対しての連動性が強いため、景気が良くなると上がり、景気が後退すると下がります。

企業向けのレートなので、あまり目にする機会は多くないかもしれませんが、とても大事な指標なので、覚えておきましょう。

無担保コール翌日物とは、金融機関同士が無担保で資金を借り、翌日に返済する際の金利のこと。日銀がこのレートの誘導水準を示して調整しており、現在は政策金利という位置づけになっている。

短期プライムレートの推移

短期プライムレートは1989年を境に算出方法が変わっています。

1989年以前は、日銀が金融機関へ資金を貸し出す際の基準金利となる「公定歩合」をベースに、各金融機関がレートを決定していました。

1989年以降は「無担保コール翌日物」などの市中金利に連動し、調達コストを上乗せしたものを短期プライムレートとして算出することになりました。

公定歩合をベースに算出していたレートに対して、新・短期プライムレートと呼ばれることもあります。

短期プライムレートは1年以内の短期貸付のレートなので、基本的にはリスクが少ないと考えられ、比較的変動幅は少ない傾向にあります。

実際、日銀の公表データでみると、最頻値、最高値共に2009年1月13日以降15年以上変動がありません。

連動すると考えられている無担保コール翌日物が、今の時点でも、日銀の誘導目標として0-0.1%と低い水準に設定されているため、そのスタンスが変化するまでは短期プライムレートも大きく変化することは考えづらいのではないでしょうか。

・長・短期プライムレート(主要行)の推移 2001年以降(日本銀行)

短期プライムレートが生活に与える影響

ここまでお話してきた短期プライムレートですが、私たちが生活するうえでどのような影響があるでしょうか。

一番身近なものは、変動金利の住宅ローンです。

変動金利の住宅ローンでは、各金融機関が設定する短期プライムレートに1%など一定幅を上乗せし、基準金利とします。

そこから、ローン利用者の勤務先や収入、物件情報などから優遇幅を算出し、基準金利から差し引いた数値が返済時の適用金利となります。

基準金利は4月と10月の半年ごとに見直しが行なわれることが一般的ですが、優遇幅は借り換えなどを行なわない限り変動はありません。

そうすると基準金利が上がれば、返済額が増えることになります。

前項でもお伝えしたように、基準金利や短期プライムレートに影響を与える無担保コール翌日物は、日銀のゼロ金利解除以降でも大きな変化はありません。

そのため、現状では金融機関に短期プライムレートを上げる動きはまだそれほど見られません。

しかし、先陣を切って短期プライムレートの改定を発表した金融機関が住信SBIネット銀行です。

同行は現状1.675%としている短期プライムレートを見直し、2024年5月1日から1.775%へ改定することを発表しました。

その差はわずか0.1%ですが、この修正が、これまでの金融機関の横並び状態を崩し、短期プライムレートの上昇に繋がる可能性は高いでしょう。

実際、イオン銀行でも基準金利の0.1%上昇を発表しています。

このように、今後短期プライムレートや基準金利を見直す金融機関は増えることが考えられ、また日銀の政策によってさらなる上昇の可能性もあります。

そうすると、既に住宅ローンを変動で借り入れている人や、これから借りようとしている人には大きな影響が出てきます。

・円定期預金およびローン金利の改定について(住信SBIネット銀行)

https://www.netbk.co.jp/contents/company/press/2024/0417_002559.html

・円預金およびローン店頭表示金利の改定について(イオン銀行)

金利が上がったらどうなる?

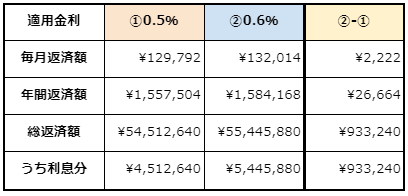

住宅ローンの変動金利が0.1%上昇した場合のシミュレーション結果を出してみました。

条件

- 変動金利の住宅ローンを5,000万円借入

- 借入期間は35年

- ボーナス返済なしの元利均等返済

- 適用金利は0.5%と0.6%でシミュレーション

0.1%の金利上昇によって、毎月の返済額は2,000円ちょっと増加するにとどまります。

しかし、35年間の利息分をみると100万円近い差がでています。

わずかな金利上昇でも、長い目でみるとライフプランに大きな影響を与えかねない差が生じるんですね。

今後の金利動向と合わせて、ライフプランをしっかり練って返済計画を作っていくようにしましょう。

まとめ

マイナス金利解除と17年ぶりの政策金利引き上げは、言葉のインパクトの割に、直接生活に影響が出ている状況ではありません。

それでも、普通預金の金利が上昇したり、為替に影響したり、『金利ある世界』はこれまでの20年間の当たり前が変化するターニングポイントになるかもしれません。

今回は短期プライムレートを取り上げ、主に住宅ローンの変動金利への影響についてお伝えしました。

読んでいただいた方の中には、今後返済ができるのかと不安を感じている方もいらっしゃるかもしれません。

しかしむやみやたらに不安を感じる必要はありません。

しっかりプランを立てることで、準備ができ、安心できるはずです。

自分ではどのように対処したらいいかわからないという方は、ファイナンシャルプランナーに相談してはいかがでしょうか。

弊社では経験豊富なファイナンシャルプランナーがお客様の状況をヒアリングし、ご希望に合ったライフプランをご提案しますので、お気軽にお問合せください。

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓