子どもの教育資金を準備してあげたいけど、学資保険の代わりになる方法ってどんなものがあるの?

この記事は、そんな疑問にお答えする内容になっています。

教育資金の準備といえば「学資保険」を思い浮かべる人も多いと思いますが、教育資金を貯める方法は、ひとつではありません。

これから教育資金を貯めたいと思っている人に、選択肢を広く浅く知っていただくキッカケになれば幸いです。

(とにかく、“カンタンに・分かりやすく”説明するため、細かいルール・用語の説明は一部省きながら進めていきます。ご了承ください。)

※この記事は、2021年8月時点に販売されている一般的な商品の情報をもとに執筆しました。

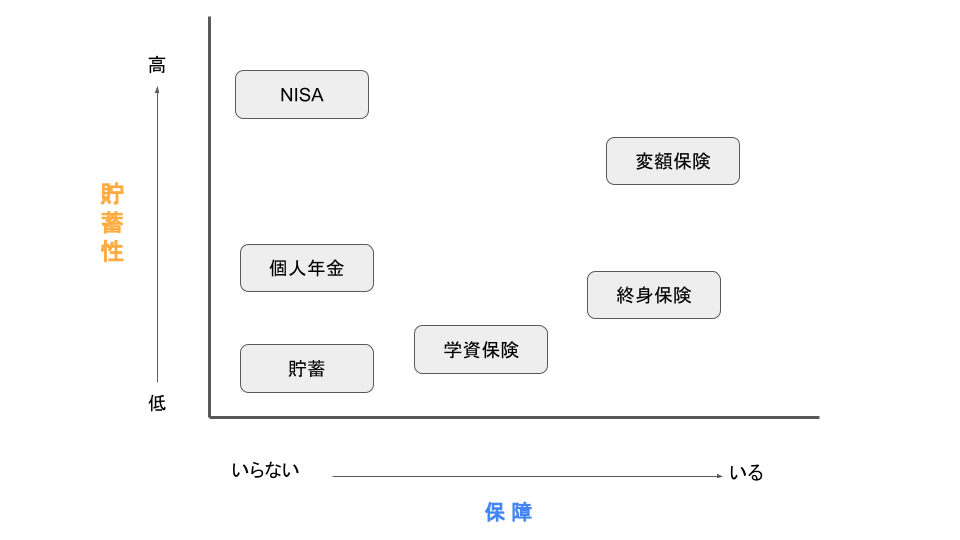

教育資金を貯める6つの方法

- 預貯金

- 学資保険

- 個人年金

- 終身保険

- 変額保険

- 資産運用(NISA,つみたてNISA,ジュニアNISA)

保険とか運用って、説明されてもピンとこないんだよね。

それぞれの特徴を、わかりやすく表にまとめてきました。

貯蓄性

「貯蓄性」とは、運用益によって資金を増やす機能のことで、資産運用性とも言いかえることができます。

貯蓄性の高い方法は、リスクも高くなります。リスクとは、正確にはプラスのリターン(利益)とマイナスのリターン(損失)の振れ幅のことですが、ここではわかりやすく「元本割れするリスク」と解釈してください。

運用益が多く貯蓄性の高い方法は、インフレに強く、物価上昇に備えられるというメリットがあります。

生活にゆとりがあり余剰資金のある人は、貯蓄性の高い方法も検討してみてください。一方で家計の状況がカツカツという人は、よく考えたほうがいいでしょう。

保障とは?

「保障」とは、親(契約者)に万が一のことがあったときに、教育資金を遺してあげられる保険機能のことです。

保障も「あればあるほどいい」というわけではありません。保障をつけるためにコストがかかるので、そのぶん貯蓄性は下がってしまいます。

すでに定期保険や貯金などで万が一に備えることができているのであれば、本当にその保障が必要なのかはきちんと考えたほうがいいですよ。

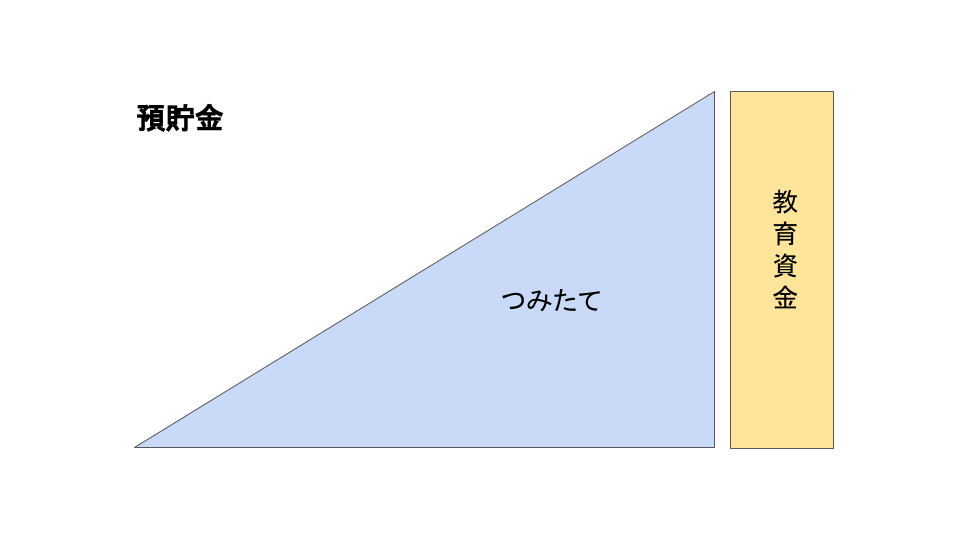

預貯金

銀行の「預金」や「定期預金」などの方法で、教育資金を貯める方法です。

この方法は元本割れのリスクがなく、日本人に馴染みがあるので選ばれやすいです。

しかし貯蓄性も補償もないので、預貯金以外の方法について検討してみる価値もありますよ。

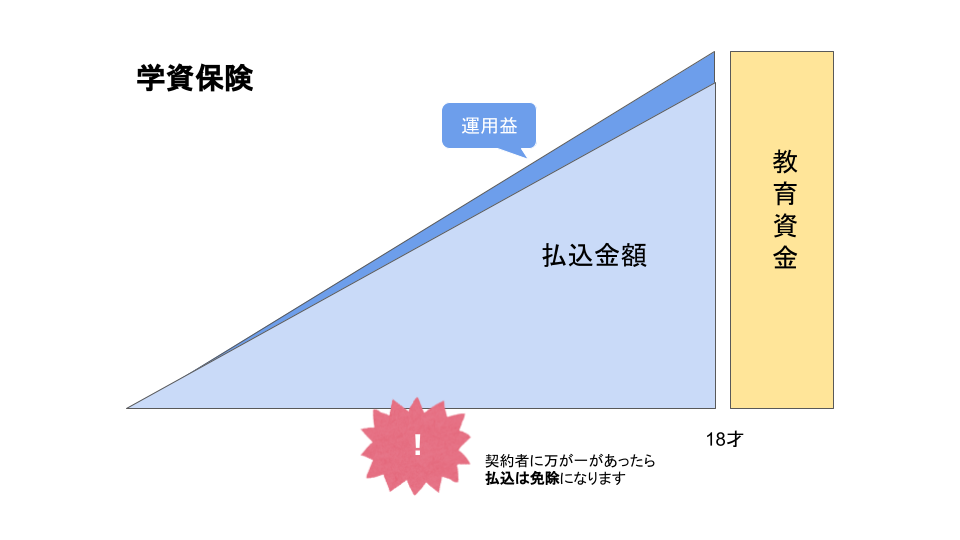

学資保険

学資保険は、その名の通り「教育資金を貯めるための保険商品」です。

コツコツ保険料を積み立てて、「満期保険金」を受けとります。

保障が「万が一のときの払込免除のみ」の学資保険であれば、預貯金よりも高い貯蓄性が期待できます。「育英年金」や「死亡一時金」などの保障を手厚くしすぎると、元本割れすることがあるので注意が必要です。

また一般的な学資保険は、途中解約すると元本割れします。

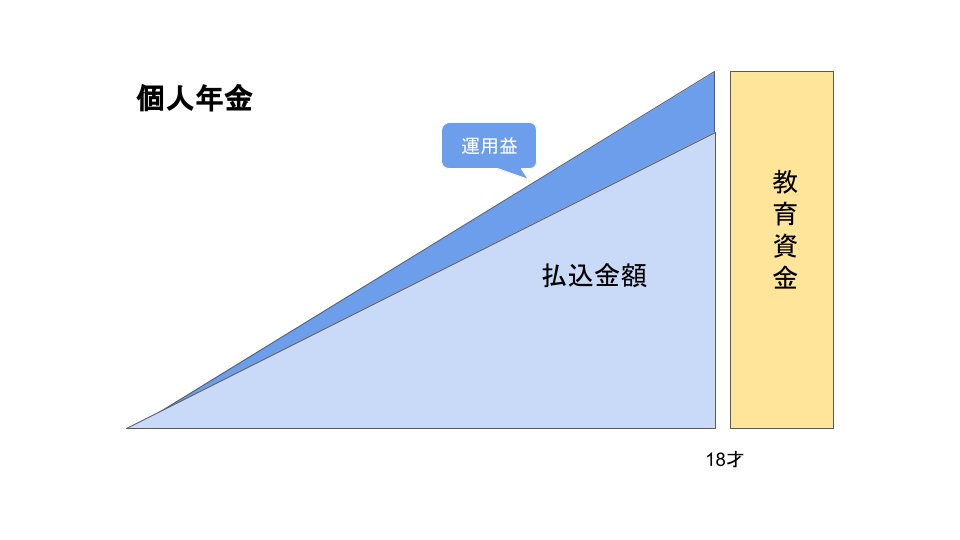

個人年金

「個人年金」は一般的には老後資金を貯めるための保険商品ですが、いくつかある年金タイプのうち「確定年金」の受けとり開始を子どもの大学入学に合わせることで、学資保険の代わりとして使うことができます。

確定年金には、払込免除などの保障がないため、そのぶん学資保険より高い貯蓄性を期待できます。

また年金受けとり(一定期間 決まった額を受けとる方法)以外に、一括受けとりも選択できます。

ただし、途中解約すると元本割れする可能性があります。

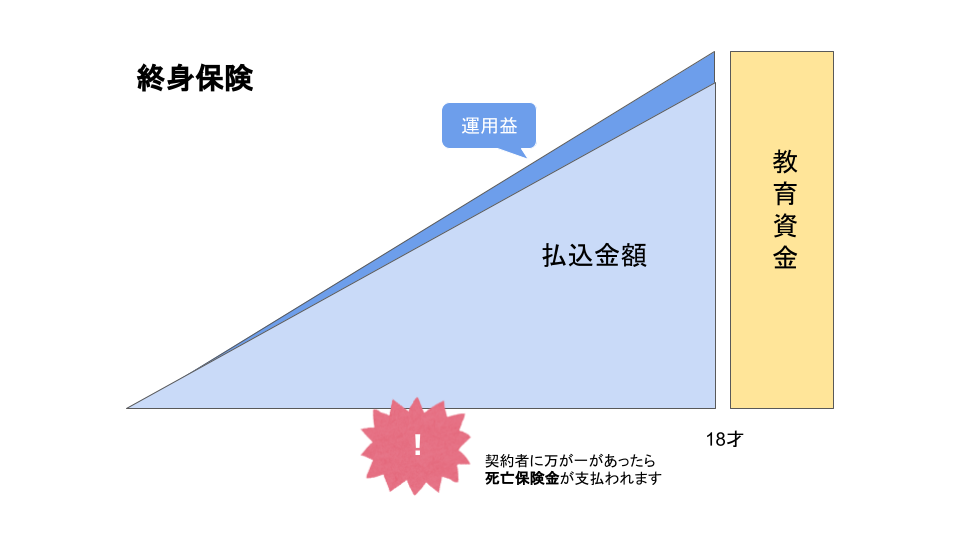

終身保険

「終身保険」といえば万が一に備える貯蓄型の生命保険ですが、払い込み満了を子どもの大学入学に合わせることで、学資保険の代わりとして使うことができます。

厳密にいうと運用益としては「個人年金」とほとんど同じなのですが、死亡保障がつくため、そのぶん貯蓄性は下がります。

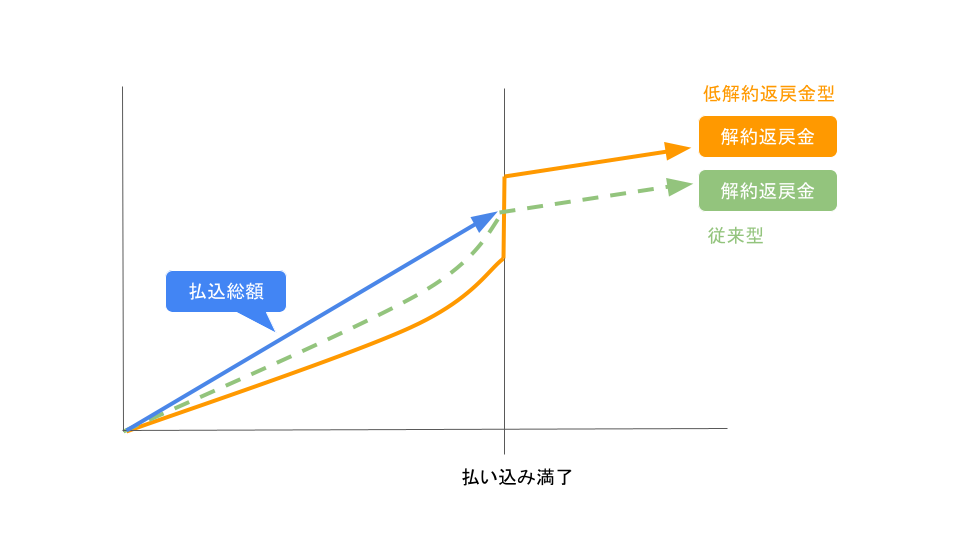

終身保険は「低解約返戻金型」にすることで貯蓄性をアップできます。低解約返戻金型とは、払い込みの途中で解約したときの返戻金が大きく元本割れするかわりに、払い込み満了後の解約返戻金が元本を上回るタイプの終身保険です。

「子どもの学費を貯めるぞ!」と心に決めたなら、このタイプの終身保険は途中で決心が揺らぎにくく、目的達成までつみたてできるメリットがあります。

また終身保険は解約しなくても子どもの教育資金がまかなえた場合、そのまま置いておいたり、一部のみ解約することでことで、さらに運用益を増やすことができます。

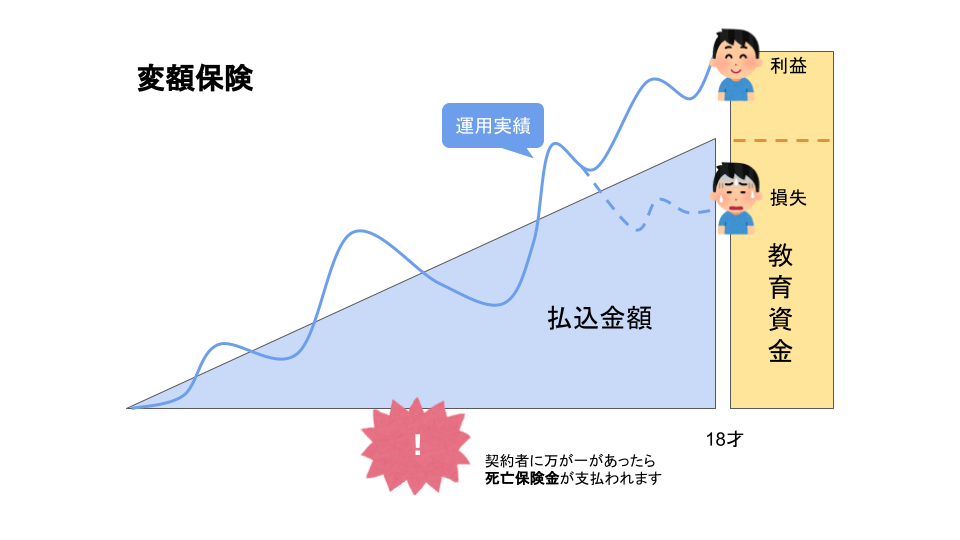

変額保険

変額保険とは、運用実績によって受けとり金額が変動する保険商品です。

他の保険商品と大きく異なるのは途中解約しなくても元本割れするかもしれないということです。

変額保険は外貨建てのものが一般的です。運用実績だけではなく為替によるリスクもあることに注意が必要です。受けとり時の相場によって元本割れする可能性があるため、「大学入学時にゼッタイこの金額が必要なんです!」という人には向きません。

一方で、運用実績や為替相場が回復するまで、預貯金などで乗り切るだけの余剰資金がある人にとっては、高い運用益を得られる可能性がある選択肢となります。

また死亡保障は運用実績に関係なく一定金額が保証されているので、万が一に備える機能も十分に期待できますよ。

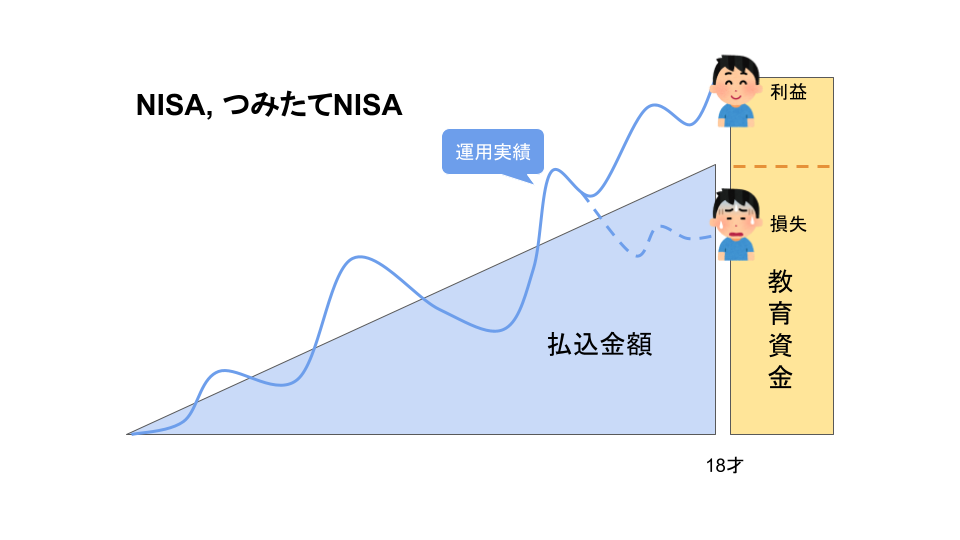

資産運用

この方法は変額保険と中身はよく似ているのですが、どのくらいリスクを受け入れられるかで自分に合った投資先を選ぶことができます。

資産運用は「長期」で「投資先や購入時期を分散」することで、リスクを下げて高い運用益を得られる可能性があります。運用益を非課税で受け取れる「NISA」「つみたてNISA」「ジュニアNISA」などの制度の利用をオススメします。

万が一の保障機能はないので、そのぶん変額保険よりも高い運用益を期待できます。

運用実績のよくない時期に解約すると大きく元本割れするリスクがありますが、このリスクは変額保険も同じです。

運用実績が回復するまで、預貯金などで乗り切るだけの余剰資金がある人にとっては魅力ある選択肢のひとつとなります。

オススメの教育資金の貯め方は?

計画的にお金を貯めるのが苦手な人

- 終身保険(低解約返戻金型)

- 学資保険

- 個人年金

保険商品は、途中解約すると元本割れすることがほとんどです。

コツコツ貯めるのが苦手な人にとっては、途中でやめにくく、カンタンに引き出せない「強制力」というメリットになります。

「解約すると損する!」と思えたほうが目標達成までしっかりと貯められる可能性が高まりますよ。

万が一の保障をしっかりつけたい人

- 変額保険

- 終身保険

- 学資保険

親(契約者)に万が一に備えるなら、保険商品を活用するのがオススメです。

「死亡保障はすぐに一時金で受けとりたい」という人は変額保険や終身保険がオススメですが、「大学入学まで手をつけずにとっておきたい」という人は学資保険もアリですね。

ゼッタイに元本割れしたくない人

- 預貯金

- 個人年金(確定年金)

預貯金は、保障もなく貯蓄性も低いですが、リスクはほとんどありません。

ただし、インフレリスク(物価上昇によって、せっかく貯めたお金の価値が相対的に目減りしてしまうこと)には注意が必要です。

個人年金など固定金利の保険商品も、途中解約しなければほとんど元本割れのリスクはありません。ただし、万が一保険会社が倒産してしまったら、受けとり金額が引き下げられてしまうこともあり得ます。

しっかりと運用して増やしたい人

- 資産運用(NISA、つみたてNISA,ジュニアNISA)

- 変額保険

ある程度の余剰資金がある人は、高い運用益が期待できる方法も検討しましょう。

長期分散投資することでリスクを下げることができます。もちろん、解約時期によっては損する可能性があるものの、運用実績が回復するまで受けとりを先延ばしできる余力があるならば、そこまで怖がる必要はありません。

おわりに

いかがでしたか?

どんな方法にも、向き不向きがあります。

今回は「分かりやすく」「カンタンに」を心がけてまとめましたので、まだまだ十分に説明できていない部分もありますが、まずはいろんな選択肢を知ることからスタートです。

そんなときは、あなたの立場になって中立的にアドバイスしてくれるファイナンシャルプランナーに相談してみましょう。

大切な子どものための教育資金ですから、納得できる方法で備えたいですね。

最後までお読みいただき、ありがとうございました。

【あしたばライター:古川さやか】

弊社横浜のFPオフィス「あしたば」は、6年前の創業当初からiDeCo/イデコや企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料オンラインセミナー」も随時開催中!

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓