※ジュニアNISAは2023年末で廃止されました。

ジュニアNISAの出口戦略を知りたい方はこちらの記事をご確認ください。

▼ジュニアNISAの出口戦略どうする?考えられる使い道を具体的に解説!

「ジュニアNISA、うちの子も始めた方が良い?(向いているの?)」

「ジュニアNISAを始める時のポイントが知りたい!」

この記事では、そんな疑問・ニーズにお答えします。

ジュニアNISAとは、未成年者向けに投資のすそ野を広げ、資産運用・資産形成を後押しする目的でスタートした「少額投資非課税制度」です。

前回お伝えした基礎知識をベースに、今回から具体的な使い方・活用法をアドバイスさせていただきます。

※母体となるNISAも出てきますが、これ以降は区別しやすくするために「一般NISA」と表記します。

※ジュニアNISAの制度概要・ポイントを確認したい方は、こちら↓の記事をご覧ください。

(とにかく、“簡単に・分かりやすく”いきたいと思いますので、細かいルール・用語の説明は一部省きながら進めていきます。ご容赦ください。)

ジュニアNISAの活用を考える上でのポイント

ジュニアNISAは、株式や投資信託で投資・運用をして得られた「値上がりによる利益」や「配当金・分配金」が非課税になる制度です。(本来、投資で増えた分は約20%の税金がかかります。)

活用する上でのポイントは下記の通り。

- 対象者は未成年者(0~19歳)

- 管理・運用するのは親か祖父母

- 18歳までは引き出し制限あり

- 非課税となる期間は5年間

- 限度額は年間80万円まで

- 投資可能期間は2023年まで

前回の記事で詳しく解説しましたが、③の「厳しい引き出し制限」によって利用者が拡大せず、2020年3月に決まった法改正で制度自体が「廃止」されることになりました。

大変残念なことではありますが、まさかのGood Newsも。

なんと、これに伴い「引き出し制限も廃止」が決まったのです!

最大のウィークポイントであった引き出し制限がなくなることで、ジュニアNISAはかなり使い勝手の良い制度に生まれ変わることになります。(原因は制度自体の廃止ですから、ちょっと皮肉ですけどね…)

上記の通り投資可能期間は2023年までですから、本記事の執筆時点であれば2020年・2021年・2022年・2023年の「4年分」を活用する余地は残されています。

これから解説していく内容に当てはまる方は、ぜひ積極的にジュニアNISAの活用を検討しましょう!

ジュニアNISA「向き・不向き」

向いているケースの前提条件

まず、ジュニアNISAを活用した方が良いと思われるケースで、前提条件を列挙しておきたいと思います。

- 未成年の子ども(孫)名義のまとまった資金がある

- 親(祖父母)名義のまとまった資金があり、将来の子ども(孫)の教育費や成人後の支援に使いたい

- 親(祖父母)名義のまとまった資金があり、親(祖父母)自身の一般NISA枠を使ってもまだ投資・運用に回せる余力がある

上記の何れか1つでも当てはまれば、活用を検討する価値が十分にあるといえるでしょう。

向いているケース① すぐに使わないお金を「中長期で」ふやしたい場合

いつも私たちのセミナー等でお伝えしていますが、投資で成果を出すためには「長い時間をかけること」が最も重要です。

「短期でふやす投資方法は、短期で失う可能性も高い投資方法」といえます。

そのため、「今後5年以内には使わない資金」がある程度手元にあり、中長期でふやしていきたいという方であれば、ジュニアNISAを活用して投資・運用をした方が良いと考えられます。

こんな風に、できるだけ10年近いスパンで考えていただくことをお勧めしています。

- 子ども(孫)が0~4歳 → 中学校以降の教育費

- 子ども(孫)が5~9歳 → 高校以降の教育費

- 子ども(孫)が10~14歳 → 大学以降の教育費

- 子ども(孫)が15~19歳 → 大学院・留学等の費用、結婚関係費等の支援

前述の通り、引き出し制限がなくなったため柔軟性は増しましたが、そもそもジュニアNISAの非課税期間は5年間と決して長くありません。

つい「5年以内にどれだけ増やすか」という短期志向になりがりですが、前回の記事でも解説した通り「5年経過した後も投資・運用を継続することが可能」です。

あくまでも「投資は中長期線で」という原則に立ち返っていただき、お子さん(お孫さん)の資産を育てていきましょう!

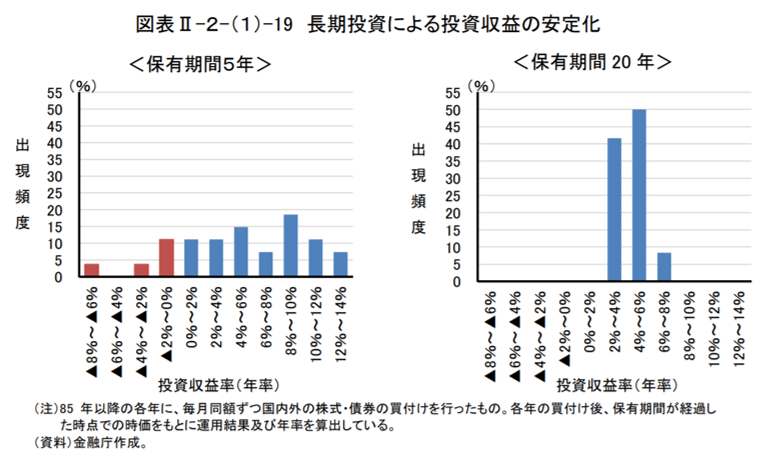

<向いていないケース①>まとまった資金があっても、すぐに使う可能性が高い場合

上記と逆で、まとまった資金がある程度手元にあっても、「今後5年以内に使う可能性が高い資金」である場合は、ジュニアNISAには不向きといえます。

上図は金融庁作成の過去の事例検証結果ですが、投資で5年以内に利益が出る可能性もあるとはいえ、損失が出る可能性も十分にあります。

資産クラスの分散・時間の分散をした「積み立て投資」でも、期間が短いと成果を期待しづらくなってしまうのです。

よって、5年以内に使うお金については、堅実に預貯金で確保しておくのがベターであると考えています。

向いているケース② 子ども(孫)の「金融教育・投資教育」をしたい場合

ジュニアNISAを活用する意義として、ただ単純にお金をふやすだけではなく、「金融教育・投資教育に繋げることができる」という点があります。

前述の通り「あくまでも子ども(孫)名義の資産で投資・運用する」わけですから、ここをあえて上手に使うのです。

「●●ちゃんのお金で、△△の株っていうのを買ったよ。☆☆っていうお店あるでしょ?あそこを応援することになるから^^株主優待っていうのも届くよ♪」

「●●くんのお金で、投資っていうのを始めたんだよ。いろんな会社を応援して、みんな頑張ってくれると、●●ちゃんのお金もふえるんだよ。楽しみだね!」

ジュニアNISAで投資を始めた際に、こんな感じで伝えてあげればOK!

お子さん(お孫さん)がまだ小さい場合、ちゃんと伝わらないと思われるかもしれませんが、子どもって「なんとなく理解している」ものですよね。

「自分のお金が投資っていうものに回っているらしい」

という感覚が少しずつ浸透していくと、投資・運用に対する過度な抵抗感もなくなり、成人した後の生活にも間違いなく役立つはずです。

こちらの記事↓でお話ししましたが、僕もこのような教育を受けた子どもの一人でした^^

ぜひ、ジュニアNISAの利用を投資教育・金融教育の場に繋げてくださいね!

<向いていないケース②>親(祖父母)が使うお金を投資でふやしたい場合

ジュニアNISAで管理・運用をするのは親(祖父母)ですが、投資・運用する資金の名義は子ども(孫)になります。

前述の前提条件①のように、「子ども(孫)名義のまとまった資金がある」場合はそれを活用するだけですが、

②③のように親(祖父母)の名義でまとまった資金がある場合は、それを子(孫)に贈与してから投資・運用していくことになるのです。

ジュニアNISAは、あくまでも「子(孫)が将来使う資金を効率良くふやす」ための制度。

「親(祖父母)が使う予定のお金をジュニアNISAの口座で運用しておいて、後で一気に戻そう」という考えの場合には、ふさわしくありません。

ここでは説明を省きますが、戻す時に贈与税が課税されるリスクもありますのでご注意ください。

まとめ

いかがでしたでしょうか?

繰り返しになりますが、子ども名義・親(祖父母)名義で「5年以内に使わないまとまった資金」をある程度お持ちなら、「使わない手はない制度」です。

2023年までという残り僅かの期間ですが、今年(2020年)も入れれば「あと4年分」はありますので、積極的に活用を検討してみてください。

次回の記事では、ジュニアNISAの具体的な活用事例についてお伝えします。ぜひ合わせてチェックしておきましょう!

弊社横浜のFPオフィス「あしたば」は、NISA・ジュニアNISAやiDeCo/イデコ・企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なNISAやiDeCoの活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料オンラインセミナー」も随時開催中!

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓