「児童手当は学資保険やつみたてNISAにまわすのが良いと聞いたけど、どうなんだろう?」

「賢い人って、どんなふうに児童手当を有効活用してるの?」

今回は、そんな疑問や悩みにお答えする内容です。

児童手当(旧子ども手当)は、「中学校卒業までの児童を養育している方」に、行政から支給される手当のこと。

前回の記事に続いて、児童手当の具体的な活用法(使い道)についてお伝えします。

私たちがFPとして、多くのご相談をお受けする中で見てきた「様々な児童手当の活用事例」をもとに、

「児童手当を有意義に活用するためのヒント」をお伝えしていきます。ぜひ最後までお読みください!

(とにかく、“簡単に・分かりやすく”いきたいと思います。細かいルール・用語の説明は一部省きながら進めていきますので、どうかご容赦ください。)

具体的な活用方法(使い道)は?

なんらかの形で「国の制度を使った”つみたて投資”をスタートする」。

これが、だれでも出来るオーソドックスなやり方と前回お伝えしました。今回はいくつかの選択肢を具体的に見ていきましょう。

① 親の名義で「つみたてNISA」

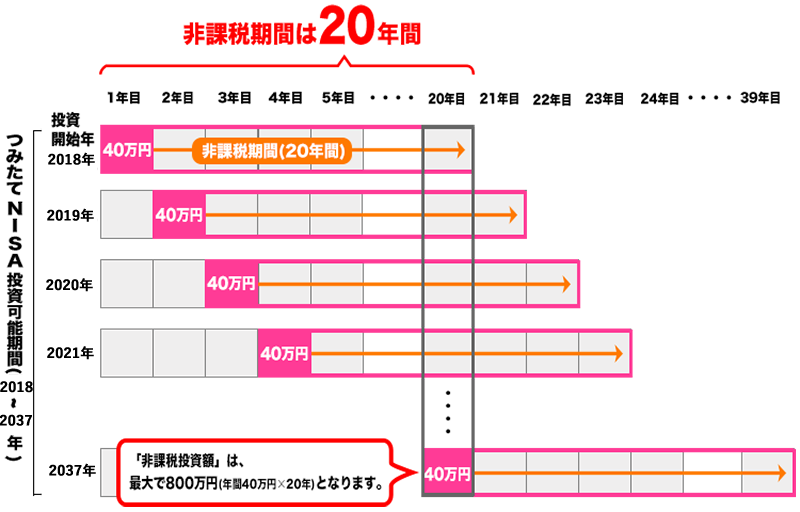

(出所:金融庁ホームページ)

つみたてNISA(積立型の少額投資非課税制度)とは、国が用意している「長い時間をかけて、コツコツと資産をふやしていくための制度」です。

国が指定した「投資信託」のラインナップから好きな商品を選び、コツコツと「つみたて投資」をしていきます。

なお、20歳以上の方が利用できる制度なので、親の名義で投資口座を作ることになります。

児童手当を「つみたてNISA」で運用する場合のメリットと注意点

年間40万円(月々3.3万円)という上限はありますが、どれだけ利益が出ても20年間は非課税で済む、とてもお得な制度です。 ※通常は利益に対して約20%の税金がかかります。

さらに投資信託も低コストなものに厳選されていて、いつでも「解約(引き出し)・金額変更・積み立て停止」ができることもあり、気軽に始めやすいという特徴があります。

ただし、次の注意点は要チェックです。

- 「一般NISA」と併用はできず、投資上限額が少ない

- いつでも引き出しができる反面、運用を長く続けていくための「強制力」が弱い

特に②は「ちょっと臨時出費があったから」などと理由を付けて引き出してしまい、せっかく目的をもって始めたことがゼロクリアになってしまう…。なんてこともよくありますので、強く認識しておく必要があります。

こんな人におすすめ

とにかく、つみたてNISAは気軽に始められる制度なので、

「せっかくもらったお金だし、ちょっとだけでも投資にチャレンジしよう!」

という初心者の方には、特におすすめです。

詳細はこちらをご確認ください。

② 子どもの名義で「ジュニアNISA」

(出所:金融庁ホームページ)

ジュニアNISA(未成年向け少額投資非課税制度)とは、国が用意している「子ども名義の投資口座を作って、高等教育用の資金を運用するための制度」です。

投資上限額は年間80万円で、つみたてNISAと同様に一定期間(5年)はどれだけ利益が出ても非課税で済みますが、18歳までの引き出し制限があります。

なお、あくまでも「子ども名義」で投資口座を作るので、「子ども名義」の資産を増やしていくことになります。

「つみたてNISA」と比較すると

前述のとおり、一定期間は利益に対して税金がかからないお得な制度というのは同じです。

ただ、以下の点は良し悪しがあるのでチェックしておきましょう。

- ジュニアNISAの方が年間の上限額が大きい反面(80万円>40万円)、非課税期間は短い(5年<20年)

- ジュニアNISAの方が商品を何でも選ぶことができて一括投資もOK、個別の企業の株式も買える。つみたてNISAは国が指定した商品&積み立て投資のみ可。

- ジュニアNISAは18歳までの引き出し制限があるが、つみたてNISAは引き出し自由

ジュニアNISAのネックは何といっても「非課税期間の短さ(5年)と引き出し制限」なのですが、2023年までで制度自体が終了する方針となったため、この引き出し制限は撤廃される予定です。

これにより、加入できる期間があと数年とはいえ、ジュニアNISAは「かなり柔軟性の高い制度」として利用を検討する価値が十分あるといえるでしょう。

こんな人におすすめ

ジュニアNISAもつみたてNISAと同様に初心者の方が気軽に始められる制度です。

ただ、前述のとおり非課税期間の短さと一括投資も可能であることをふまえると、、、

「児童手当を使わずに貯金しておいたら、50~100万円くらいは貯まってた」

という方にピッタリといえるでしょう。

ジュニアNISAは引き出し制限などから、やや分かりづらい制度になっていますので、別の記事で解説する予定です。

③ 学資保険も悪くないが…

児童手当に関するネット上の記事を見てみると、学資保険に誘導する内容が多くてビックリします。(保険会社出身なので苦笑してしまいます^^;)

確かに、学資保険という選択肢もあります。

「●●歳頃の教育費に使う」と目標を定めて、ひたすら淡々と貯めていく。という場合には適した商品の一つです。

ただ、以下の点に注意が必要です。

- 「●●歳の時に200万円」のような給付金額が確定している「定額タイプ」は、超低金利下で利回りが悪化。加入してもほとんど利回りが得られない(=増えない)商品が多く、最悪元本割れする商品もある。

- 学資保険は中途解約すると元本割れする可能性が高い。「強制力が強い」というメリットにもなるが、児童手当は「3歳~給付金額が減る」「所得(収入)制限がある」「法改正でもらえなくなるかもしれない」という制度。学資保険の掛け金を児童手当だけで払っていくのは、一定のリスクが伴う。

上記を考えると、期待利回りが低い「定額タイプ」の学資保険に対して背負うリスクとしては見合わない。というのが個人的な見解です。

万が一の時に強い、積み立て投資の選択肢「変額保険」

もし一定の保障を付けながら「強制力」をもって積み立てしていきたい場合には、「変額タイプ」の積立保険(変額保険)を選ぶのが良いでしょう。(安藤家もそうしています)

長くなるためここでの詳細説明は省きますが、

強制力が非常に強く、万が一の時も保険としてカバーできるので、「子どもの大学費用に使う」「社会人になってから渡す」ために“何としてでも貯めながら増やしていく”のに向いています。

詳しくはこちらの記事をご参考ください。

いずれにしても、前述のとおり児童手当は“読めない部分がある”制度ですので、その点をふまえた上で活用方法を検討する必要があります。

ご家庭によって家族構成・収入・保有資産などの事情は様々だと思いますので、私たちのようなFPに個別具体的な相談をしてみることをお勧めします。

終わりに(FP安藤の児童手当活用術)

以上、児童手当を有意義に活用する方法として考え方から具体例までご説明しましたが、ヒントを掴んでいただけましたか?

実は、これらは「僕が受けた投資教育」や「僕自身が実践している児童手当活用術」をふまえてのアドバイスです。

安藤が受けた投資教育

僕は決して裕福な家庭で育ったわけではありませんが、幼少期に親からこんな投資教育を受けました。

ある日突然、こう言われたのです。

「姉弟たち全員に株を買ったから、運用して将来好きに使いなさい。配当とか株主優待も、自分でもらっていいよ。その代わり、配当は自分で受け取りに行くこと。そしてできれば、新聞で株価をチェックすること」

姉は大学生くらいだったと思いますが、年の離れた弟の僕は小学校高学年だったと思います。

全然意味が分かりませんでした(笑)

でも、とりあえず新聞を読もうとしてみたり(もちろん続きませんでしたが、、、)

僕の銘柄は明治製菓だったので、1年に2回送られてくる株主優待の「お菓子の詰め合わせ」が嬉しくてたまらないし、(本当に↓みたい感じでした)

年に1回の配当も、良い時は1万円くらいなのでめちゃくちゃありがたかったのを覚えています。

それ以外に何か経済や金融に関する教育を受けたというわけではありませんが、

とにかく「投資に対してポジティブな感覚」が養われました。

結果、今こうして長期投資による資産づくりをサポートする仕事に就いていることに繋がっているかもしれませんし、親にはすごく感謝しています。(その後、明治製菓の株どうなったかは、、、またお会いした時にでも(笑))

僕のように「仕事にする」までいかなくとも、こうして幼少期からお金のこと・投資のことについて触れるのは、とても意義があることだと思います。

米国は「積極的に投資をする文化が根付いている」と聞いたことがある方もいらっしゃるかもしれませんが、これは事実で、中高生くらいから”penny stock trading”といって少額の株式で投資を経験させる風習も浸透しているのですよ。

こうした教育方針はご家庭の事情もあるでしょうし、僕がとやかく言う話ではありませんが、ぜひご参考いただければと思います。

安藤家の児童手当活用術

我が家の場合は、「ジュニアNISA」と「変額保険」で積み立て投資をしています!

こんな感じです。

- 児童手当が入ってくるタイミング(2・6・10月)で、親の口座から子どもの口座にお金を映す ※よく忘れるので、1年に1回まとめてのときもあります

- ジュニアNISAの口座を開設しておき、口座引落で「月々1万円ずつ世界株式ファンド」で積み立て投資(主目的は高校・大学の学費)

- 変額保険に加入し、口座引落で「月々約5,000円ずつ外国株式ファンド」で積み立て投資(主目的は社会人になって渡すお金)

- 3歳以降は児童手当は1.5万円→1万円に減るが、元々出産祝いでもらったお金やお年玉・お誕生日祝い等のお金を充当しながら、上記の積み立て投資を継続

あくまでも安藤家のやり方ですが、

「国の税優遇制度を活用する」「強制力を使う」「貯める・増やす目的に加え、投資教育の目的も持たせる」

これらのポイントを意識していることを、ご理解いただけたのではないかと思います。

以上、私たちがFPとして見てきた事例に加え、安藤自身の実体験もふまえアドバイスさせていただきました。

児童手当の有意義な活用法に正解はありませんが、

親御さんにとっても、お子さんにとっても、「将来納得のいく活用法」を真剣に考えていただきたい。それが私たちの願いです。

今回具体例として挙げた、つみたてNISA・ジュニアNISA・変額保険等で積み立て投資をスタートするという選択肢は、

「児童手当の活用法として、お勧めできるケースが非常に多い」のが事実です。

僕の事例でもお伝えした通り、メリット・デメリットをふまえて「バランスよく活用すること」を心掛けていただきたいと思いますので、専門家であり実際にやっている人でもある私たちに、お気軽にご相談くださいね♪

弊社横浜のFPオフィス「あしたば」は、つみたてNISAやiDeCo/イデコ、企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的な・つみたてNISA・iDeCo等の活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料オンラインセミナー」も随時開催中!