「老後に年金を受け取る時、繰下げ受給という制度があると聞いたけど、利用した方が良いの?」

「老齢基礎年金と老齢厚生年金は受け取り方をいろいろ選べるらしいが、よく分からない!」

この記事は、そんな疑問を持つ方向けの内容です。

2021年5月29日に「年金制度改正法」が成立し、2022年4月以降は老後にもらう公的年金(老齢基礎年金・老齢厚生年金)の受給方法について、選択の幅が広がることになりました。

特に注目すべき点が「繰下げ」制度の拡大ですので、今回は「そもそも繰下げ制度はどんなメリットや注意点があるの?」という点を解説しておきたいと思います。

他の記事にはあまり書いていない「裏技」的なものもありますので、ぜひ最後までお読みください!

(とにかく、“簡単に・分かりやすく”いきたいと思いますので、細かいルール・用語の説明は一部省きながら進めていきます。ご容赦ください。)

公的年金の「繰下げ」受給とは?

公的年金の受給スタートは原則65歳から

公的年金は名称がややこしいので、まず簡単に説明しておきます。

老後にもらう(受給する)年金のことを「老齢年金(ろうれいねんきん)」と言い、ベースとなる国民年金部分を「老齢基礎年金」、会社員や公務員での勤務歴がある人の上乗せにあたる厚生年金部分を「老齢厚生年金」と言います。

老齢基礎年金と老齢厚生年金についてはこれまで何度も法改正があり、受給を開始する時期(年齢)が少しずつ延びてきたのですが、現時点では原則65歳となっています。

※「特別支給の老齢厚生年金」という仕組みがあるため、1961年4月1日以前生まれの男性・1966年4月1日以前生まれの女性は、65歳よりも前に公的年金の一部を受け取ることができます。詳細は日本年金機構のHPをご確認ください。

受給する側の意思で「前倒し」も「後ろ倒し」できる

原則65歳ではあるものの、人によって経済状態や家庭環境は様々ですから、

「生活が厳しいのでもっと早くから受給したい」

「まだ再雇用で働いているから、今すぐ年金をもらわなくても問題ない」

といったように、考え方・ニーズもバラバラ。

そこで国は、65歳よりも前倒しでもらう「繰上げ(くりあげ)」という制度と、65歳よりも後ろ倒しでもうら「繰下げ(くりさげ)」という制度を用意しているのです。

繰下げは「自ら受給開始年齢を遅らせて、年金額を増やす」仕組み

公平性の観点からすると当然ですが、これらの制度を利用すると年金額が変わります。

- 「繰上げは、通常よりも前倒しでもらう分、年金額が減る」

- 「繰下げは、通常よりも後ろ倒しでもらう分、年金額が増える」

よって繰下げは、「あえて受給開始年齢を遅らせることで、年金額を増やしたい」という方が利用する制度ということですね。

「繰下げ」のメリット

さてここからは、老齢年金の受給方法「繰下げ」について深掘りしていきたいと思います。

まずはメリットから見ていきましょう。

年金額が増える

前述の通り、繰下げは本来もらえる年齢で「あえてもらわない」ことによって、年金額を増やす目的で利用する制度です。

その増え幅は「繰下げれば繰下げるほど大きくなる」というルール。

1か月繰下げる毎に0.7%増えていき、1年の繰下げで8.4%、最長の70歳*まで繰下げると42%も増額となります。

※執筆日時点の法律では最長70歳までですが、冒頭の法改正により2022年4月からは最長75歳に。(つまりMAX84%の増額!)

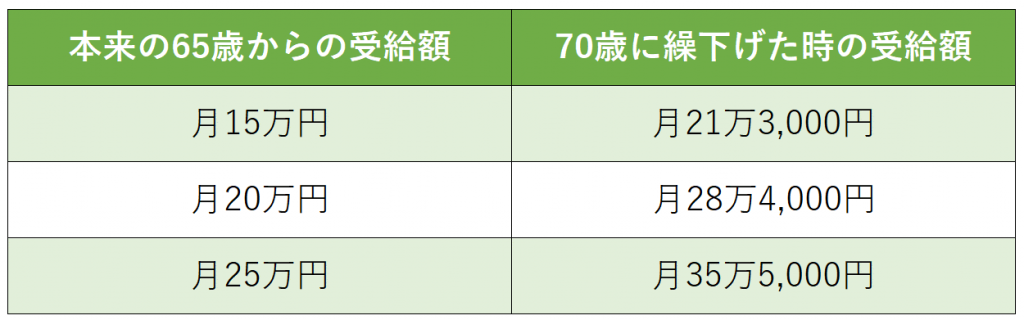

ザっとですが、金額ベースでどれくらいになるか見ておきましょう。

いかがでしょう?

真ん中の月20万円のケースで見てみると、月8万4,000円ということは年間で約100万円も年金が増えることになります。

元々の年金額によるといはいえ、かなり大きなインパクトではないでしょうか。

増額は一生涯続く

公的年金(老齢年金)は「終身」でもらえる年金です。

繰下げたことによる増額も一生涯続くことになっているので、長生きすればするほどメリットは大きくなります。

例えば先ほどの本来の年金額が月20万円のケースで、

- 65歳~通常受給して95歳まで生きた場合は、月20万円×30年間で合計7,200万円

- 70歳~に繰下げて同じ95歳まで生きたなら、月28万4,000円×25年間で合計8,520万円

その差、なんと1,320万円です!

今後ますます平均寿命(平均余命)が長くなる「人生100年時代」において、繰下げ受給は活用の仕方次第で大きな安心感を生む制度と言えるのではないでしょうか。

iDeCoとの兼ね合いで、節税効果も

実は、iDeCo(イデコ)や企業型確定拠出年金(401k)等*で受給するお金がある場合に、公的年金の受給を繰下げることで節税効果が生まれる場合があります。

※確定給付年金や小規模企業共済、国民年金基金も対象です。

今回は詳しい説明を省きますが、ザっとだけ解説しますと、、、

公的年金の「老齢年金」も、iDeCoや企業型確定拠出年金(401k)等で貯まったお金を「年金受給」する時も、基本的には収入としてカウントされるため所定の税金を払うことになります。

ですが、上記は「公的年金等控除」という特別な控除枠が用意されていて、毎年110万円を差し引いてもらえるルール。

よって年金額が110万円まであれば「年金収入はゼロ」という扱いになり、その分に対する税金は納めなくて済むのです。

なので、税金面でいえば「できるだけ年金額はおさえたい」ということになりますね。

しかし、老齢年金額もiDeCo等での年金受給額も合算されてしまうので、両方受け取ると年金額が大きくなりがち…

そこで「繰下げ」受給の出番です!

例えば、iDeCoは65歳~69歳の「5年確定年金」、老齢基礎年金&老齢厚生年金は「繰下げて70歳~」というように分散すれば、

「できるだけ年金額を抑えて、公的年金等控除により納税額を抑える」ことも可能になるのです。

いかがでしょうか?

これは他の記事等であまり紹介されていない、裏技的なメリットです。(完全に合法ですよ^^;)

ケースバイケースで大きく変わってくるため、あくまでも「iDeCo等との兼ね合いで節税効果があるかも」くらいに考えておいてくださいね。

「繰下げ」の注意点

繰下げをしても、在職老齢年金による減額は避けられない

厚生年金には、「60歳以降で一定以上の収入がある人は、老齢厚生年金を減額しますよ」という趣旨の「在職老齢年金」制度があります。

今後法改正がありますが、65歳~の給与等の標準報酬額と受給中の年金額の合計が47万円を超える場合は、老齢厚生年金の一部または全部が支給停止になるというルールです。

例えば70歳手前まで働く予定の人は「公的年金を70歳に繰下げれば全体の収入を抑えられるから、在職老齢年金で減額されなくて済むのでは?」と思うかもしれません。

ところが、それは違います。

在職老齢年金で減額された部分は、繰下げによる増額の対象外となっているのです。

「繰下げしても、在職老齢年金による年金の減額は回避不能」という注意点は、ぜひ覚えておいてください。

繰下げると「加給年金」と「振替加算」がもらえない

老齢厚生年金の受給者が配偶者を扶養している場合、その配偶者が65歳になるまで老齢厚生年金に上乗せされる「加給年金」があります。

また、一定の要件を満たすと配偶者自身がもらう老齢基礎年金に上乗せされる「振替加算」もあります。

これら2つは、それぞれ老齢厚生年金と老齢基礎年金を繰下げている間は、受給することができません。

上記の制度の対象になる場合は、注意すべきでしょう。

「加給年金」と「振替加算」は繰下げた分の増額なし

加給年金と振替加算は、繰下げして受給スタートした後はもらえますが、繰下げた分の増額はありません。

こちらもふまえて、両制度に該当する可能性がある人は、ご注意ください。

「繰下げた方が絶対お得」ではない

メリットのところでは、長生きした場合について解説しましたが、逆に平均よりも早めに亡くなった場合は不利になる可能性があります。

例えば前述の「本来の年金額が月20万円」のケースで、

- 65歳~通常受給して万が一75歳で亡くなった場合は、月20万円×10年間で合計2,400万円

- 70歳~に繰下げて同じ75歳で亡くなったら、月28万4,000円×10年間で合計1,704万円

696万円も損してしまうのです。

基本的に、老齢年金は「平均寿命まで生きた場合は、65歳から受給しても繰下げ受給しても合計額はだいたい同じ」という仕組みになっています。

(正確な表現ではないのですが、およそのイメージとしてご理解ください。)

「年金額が増えるので、繰下げた方が絶対お得!」というわけではありませんので、ご注意ください。

最後に

いかがでしたでしょうか?

上記の通り公的年金の繰下げ受給制度は注意点もありますが、65歳時点の経済面で問題がなければ、活用するメリットは大きいと考えています。

ただ、年金の受給については本当にケースバイケースで、その人の経済面や考え方によって「ベストなプラン」は大きく変わってきます。

ぜひ一度、年金分野に詳しいファイナンシャルプランナー(年金)等に相談すると良いでしょう。

なお、「老齢基礎年金と老齢厚生年金で、どちらか一方だけの繰下げも可能」といった細かいルールは、今回解説しきれませんでした。

次回以降にお伝えしていきますので、お楽しみに!

弊社横浜のFPオフィス「あしたば」は、5年前の創業当初からiDeCo/イデコや企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料iDeCoセミナー」も随時開催中!

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓