FIREって一体なに?

早期退職のことをFIREというの?

FIREは誰でもできるもの?目指せるもの?

インターネットや新聞で「FIRE」という言葉を目にすることが多くなってきました。

しかし、FIREの意味を正しく理解しているでしょうか。

記事の内容などから、なんとなくFIREを理解したつもりでいませんか?

今回は、新たな働き方や生き方として注目を集めているFIREについて掘り下げてみたいと思います。

もしかすると、FIREが人生の新たな目標になるかもしれません。

FIREの定義を確認しよう

まずはFIREとは何か、定義から確認しましょう。

「FIRE」は、「ファイア」と読みます。

英単語で火や炎、火事などを意味するfireと同じ発音ですので覚えやすいですね。

ただし、発音は「火」と同じでも、意味は全く異なります。

FIREとは、「Financial Independence, Retire Early」の頭文字を並べた言葉です。

まず前半部分の「Financial Independence」とは経済的な自立、後半部分の「Retire Early」は早期リタイアを意味します。

つまり、「経済的な自由を獲得した上で早期に退職(リタイア)する考え方や生き方」をFIREといいます。

※時には「早期に退職して、経済的な自由を獲得する考え方や生き方」と説明されることもあります。

しかし、「経済的な自由を獲得して早期に退職する」と聞いても、いまひとつピンとこないかもしれません。

FIREをもっと端的な言葉で表すと、「(経済的な自由を獲得し)早期に退職して、お金のために毎日へとへとになるまで働かなくてはならない生活から解放されること」であり、この表現のほうがより理解が深まるかもしれませんね。

稀に、FIREを「早期退職」の意味でしか捉えていない人がいます。

FIREは単に早期に退職するだけではなく、経済的な自立を得ることがもう1つの大きな軸です。

早期退職と経済的な自立の2つを合わせた考え方がFIREである点を覚えておきましょう。

経済的な自立とは?

では、「経済的な自立」とは具体的に何を指すのでしょうか。

経済的に自立していると聞くと、富裕層をイメージする人が多いかもしれません。

FIREにおける経済的な自立とは、「一生困らないほどの十分な資金を準備してから退職する」というわけではなく、資金は少なくてもコンスタントにお金を受け取ることができる仕組みを確保するということです。

コンスタントにお金を受け取る仕組みとは金融資産を運用し、その運用益だけで生活できるようにすることであり、これがFIREの軸といっても過言ではありません。

具体的には、各種投資による運用益や小規模事業などをイメージすると良いでしょう。

つまり、資産からの収入(運用益などの不労所得)が支出(生活費)を上回っているとFIREできる状態にあるということですね。

投資などによる運用益を受け取っている人はたくさんいますが、生活費を運用益でカバーできるほどの人はそれほど多くありません。

そのため、「お金持ちならFIREできる」というわけではなく、生活費と(投資による)運用益のバランスを探っていく必要があるということですね。

退職時点で(その後の生活に必要な)お金を全て用意しておくのではなく、投資などの運用益を得られる仕組みを整えた上で(=経済的自立)、生活するのがFIREです。

FIREする条件とは?

ではどんな人がFIREできる状態と言えるのでしょうか。

残念ながら、「〇〇円持っていたらFIREできる」といった明確な基準や決まりはありません。

なぜなら毎月の生活費は人によって異なるため、FIREの基準となる金額を定義することはできません。

ただし、FIREを考える上で目安となる数字や考え方があり、これを4%ルールと呼んでいます。

4%ルールとは

FIREの話題には「4%ルール」という言葉が付きものです。

これは、手持ちの金融資産を4%の利回りで運用し、運用益だけで生活できるようになるという考え方に基づいています。

「なぜ4%なの?」と疑問に思う方もいるかもしれません。

これは、投資する元金に対して、リスクをできるだけ抑えながら安定的に得られるリターンが4%と言われているため、FIREは「投資や運用で4%の運用益を得て、運用益の範囲内で生活する」ことがモデルケースとなっています。

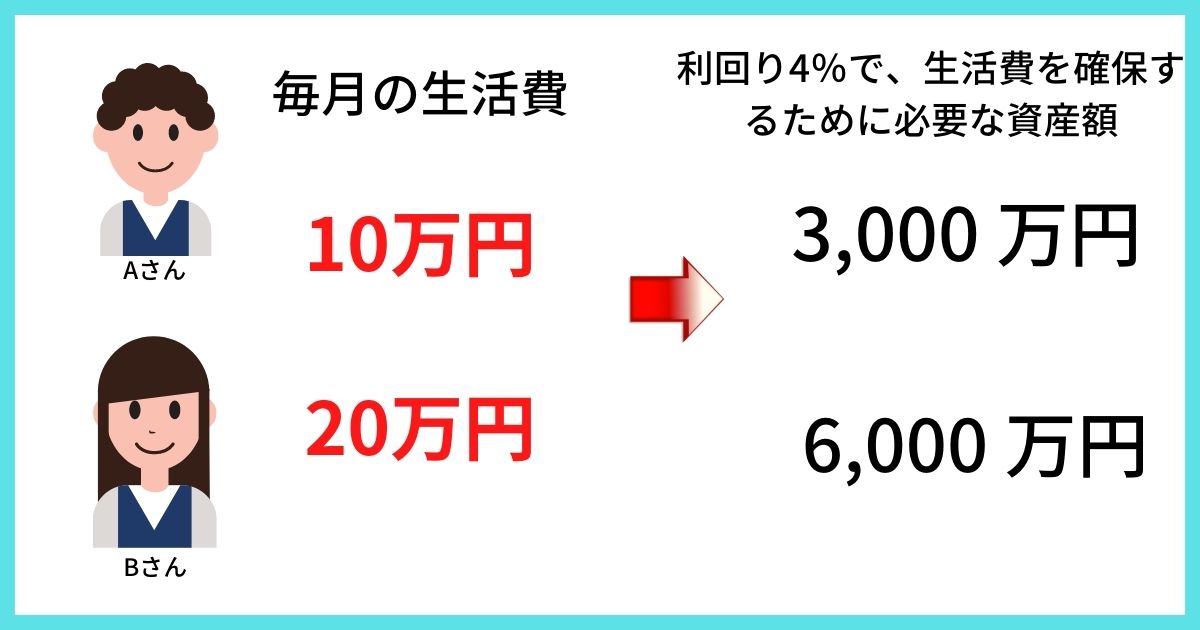

ではここでもう少し具体的に4%ルールについて考えてみましょう。

例えば毎月の生活費が10万円のAさんは、生活費として年間120万円が必要です。

投資を利用し、年間120万円の運用益を4%の利回りで確保するためには、3,000万円の資金が必要になります。

一方のBさんの毎月の生活費は20万円で、年間240万円です。これを同様の利回りで確保するために必要な資金は6,000万円です。

※ここでは手数料や諸費用などを含んでいません。

理論上は、(投資を行っていることを前提に)Aさんは3,000万円、Bさんは6,000万円の資産を確保しておくと、FIREができる可能性が高い状態であると言えます。

ただし、金融財産への課税は今後引き上げられる可能性もあるため、実際にはもっと多くの資金が必要になるかもしれないという点には注意しましょう。

ご自身の生活費と比較しながら、FIREに向けて目指すべき資産額を確認しておくのも良いですね。

FIREには種類がある

FIREにもいくつか種類があることをご存知でしょうか?

退職=働くことを辞めるというイメージがありますが、FIREを達成しても働くことを選択する人はたくさんいます。

FIREは「早期退職」という言葉に意識が向くことが多い一方で、先述した通り、「毎日へとへとになるまで働かなくてはならない生活から解放されること」という意味もあります。

退職と同時に運用益で生活費を確保し、その上で副業など自分のスキルを活かして好きなことをしながらプラスの収入を得る、というのも立派なFIREです。

つまり、必要に迫られて働くのではなく、自分の好きな仕事を好きなだけするという状況ですね。

ここでは簡単にFIREの種類を3つ解説します。

- FatFIRE(ファットFIRE)

- LeanFIRE(リーンFIRE)

- Side-FIRE(サイドFIRE)

①FatFIRE(ファットFIRE)

Fatとは日本語で「太った」「脂肪が多い」などと訳されることが多く、FatFIREは生活費以外の旅行費や娯楽費も全て資産でまかなう、いわば「贅沢なFIRE」(お金持ち向け)と言えるでしょう。

もともと資産がある人や高収入の人はFatFIREを目指しやすいと言われています。

②LeanFIRE(リーンFIRE)

Fatの反対語で、Leanは「痩せた」「引き締まった」「効率的な」と訳されることもある言葉です。

そのため、FIREにおける意味もFatFIREとはほぼ真逆の意味になると覚えておきましょう。

LeanFIREとは、無駄な生活費をとことん削り、常に節約を心がけてできるだけ少ない生活費で暮らすFIREです。

かなり節約する必要がありますが、必要となる資金が少なくて済むため、FIREの中でも達成しやすいと言われています。

「今の生活を改善する(節約する)」ことでFIRE達成への道のりも短くなります。

生活コストを抑えることができれば、それだけで必要となる資金額が減り、結果としてFIREを達成する時期も早めることができます。

③Side-FIRE(サイドFIRE)

働く、働かないは自分自身で決めることができるのがFIREの特徴の1つです。

なぜなら、生活費は運用益でカバーしているため、空き時間を何に使うのかは本人の自由だからです。

当然、中には「やりたい仕事に従事してみる」という人もいるでしょう。

Side-FIRE(サイドFIRE)は、(運用益で生活費を確保した上で)副業など自分の好きな働き方をして生きていくというFIREです。

好きなことを仕事にして(あえて)働く、とイメージすると良いでしょう。

Side-FIREは時にBaristaFIRE(バリスタFIRE)と表現されることもあり、生活していく貯めのお金は確保した上で、社会とのつながりや自己実現を目的として(好きな仕事・楽しい仕事を通して)働く状態とも言えます。

このように、FIREと一口にいっても、実は考え方や働き方によっていくつかの種類があります。

働き方や資産状況に応じて、目指したいFIREを考えてみるのも良いでしょう。

FIREは誰でも目指せる!まずは仕組み作りから

ここまでFIREの概要を解説してきましたが、「数千万円なんてまとまったお金は用意できない…」「結局、FIREってお金がある人ができるんでしょ」と諦めた気持ちを抱いていませんか?

確かに、FIREするためにはある程度のまとまった資金を準備しなければなりません。

しかし、お金に働いてもらう仕組みをしっかりと作ることで、FIREは誰でも目指すことができます。

まとまった資金を準備する方法はいくつもありますが、銀行預金などでコツコツと貯めていても、この低金利下ではほとんど増えないことはご存知の通りです。

そこで、積み立て投資の力を借りてお金自身に働いてもらうことでより効率的に資産を増やすことができます。

ただし、資産を増やすことばかりに注力しハイリスクな投資商品ばかりを取り入れるのではなく、iDeCoやNISA制度といった税制上有利な運用手段を積極的に取り入れることが非常に有効といえますね。

あしたばでは、過去にiDeCoやNISAについて、多くの記事でご紹介してきました。

この機会に「FIRE」への第一歩という目線でも、それぞれの制度を確認しておきましょう。

ぜひあしたばHP内の検索機能を利用して、それぞれの制度の概要や注意点といった細かな情報までチェックしてみてくださいね。

最後に

今回はFIREについて解説しました。

FIREすることで、「お金を稼ぐための仕事」から解放され、その上で働くのも良し、趣味に費やすのも良し、さまざまな生き方や考え方を実現できます。

先述の通り、FIREするためにはある程度のまとまったお金が必要ですが、運用の力を使うことでより効率良く資金を準備できます。

また、生活コストを見直すだけでもFIREへの道のりはぐっと短くなるでしょう。

つまり、FIRE実現は投資と生活コストの見直し(節約)をいかにうまく組み合わせられるかが鍵といえそうです。

節約は普段から心がけているという人は多いものの、お金に働いてもらう仕組み(投資)をきちんと整えている人・準備している人はそこまで多くないのが実情です。

弊社あしたばでは、お金に関するさまざまなご相談をお受けしています。

「FIREしたいけどどうすればいい?」

「このペースなら、いつ頃FIREできそうか?」といったご相談も大歓迎です!

FIREに向けた仕組み作りのお手伝いも可能ですので、お気軽にご相談くださいね。