「公務員もiDeCoに加入したほうがいいの?」

「そもそも公務員もiDeCoに加入できるの?」

この記事は、そんな疑問がある方向けの内容です。

今回は、元地方公務員ライターである私・からすけが、公務員とiDeCoの関係の解説します。

iDeCoは公務員とは縁が薄いと思っていませんか?

私もかつて地方公務員として10年働いていたのですが、副業が禁止されていることもあり、iDeCoに抵抗感がありました。

しかし、よく調べるとiDeCoは公務員の加入を前提に考えられた制度であることに気が付きました。むしろ、背景には「公務員も加入しよう」という流れさえあったのです。

では、なぜ公務員にiDeCo加入が勧められているのでしょう?

この記事では、元公務員ライターの視点から、公務員がiDeCoに入るべき理由と背景を解説。合わせて加入手続きやメリットなどについて解説します。

公務員にiDeCoを勧める背景には、年金や退職金の減額がある

iDeCoのような資産運用は「金融に明るい人がやるもの」という考え方は年々薄れ、「老後資産の形成にやるべきもの」へと変化してきています。その波は、かつて「生涯安定」と言われた公務員にも押し寄せてきており、少しずつですがiDeCoを始める公務員は増えています。

その背景にあるのは、年々減少する退職金や年金。「公務員は退職金が多い」とか「年金が手厚い」などと言われていた状況が変わってきているためです。

じつは、公務員もiDeCoの加入が認められている理由に、退職金・年金の減額があります。

「公務員もiDeCoで資産形成をして、退職金・年金の減少分を補ってね」という意図があるのです。

公務員の退職金・年金水準がこれ以上下がらないという保証がない今、副収入を得にくい公務員こそiDeCoに加入すべきなのです。

iDeCoは公務員でも運用可能|加入手続きや限度額は?

iDeCoは公的年金に加入している60歳未満の方なら誰でも加入できます。公務員でも例外ではなく、会社員や自営業者より掛金上限は少なくなりますが、基本的に誰でも加入できます。

ただ、加入には職場で行うべき諸手続きもあります。加入手続きと掛金限度額について詳しく見ていきましょう。

加入手続き|加入には事業主からの証明書が必要

加入手続きの流れは下記のとおりです。

- 加入資格の確認

- 月額掛金の決定

- 運用商品・金融機関の決定

- 事業主の証明書を取得

- 各種書類の準備

- iDeCo加入申し込み

加入資格を確認し、予算や商品を決定、書類を準備して申込みという流れとなります。

ここでチェックしておきたいのが「4.事業主の証明書を取得」です。

公務員や会社員といった厚生年金に加入している方は、事業主から加入資格を有する証明をもらう必要があります。

その理由は、iDeCoのような個人型年金への加入が、厚生年金保険の適用事業所に紐づけられるため。職場によって担当部署が異なると思いますが、福利厚生を担う部署に証明を出してもらうことになると思います。

掛金限度額|月額12,000円・年額144,000円

公務員の掛金限度額は、一律で月額12,000円、年額144,000円と決まっています。

掛金限度額は公的年金の区分で分けられているため、公務員は、教職員や警察官、消防士なども含めたすべての職種で一律です。また、所得や年齢などによる変動もありません。

| 被保険者区分 | 掛金限度額 |

| 第1号被保険者(自営業・フリーランス・学生など) | 年額:816,000円 月額:68,000円 |

| 第2号被保険者(会社員) | 年額:144,000~276,000円 月額:12,000~23,000円(企業型年金や厚生年金基金などの加入状況によって異なる) |

| 第2号被保険者(公務員・私学教職員) | 年額:144,000円 月額:12,000円 |

| 第3号被保険者 | 年額:276,000円 月額:23,000円 |

公務員がiDeCoに加入するメリット

退職金・年金が減っている公務員こそiDeCoに加入し、老後に備えるべきだとお伝えしましたが、じつはiDeCoには資産形成のほかにもさまざまなメリットがあります。

そして、それらのメリットを公務員視線で見ると、公務員が直面しがちな悩みを解決してくれるツールであることに気が付きます。

ここでは、公務員がiDeCoに加入すべき4つのメリットを紹介します。

副業に代わる資産形成になる

一番のメリットが、副業に代わる資産形成になることです。

老後資金2,000万円と言われる中、公務員は副業ができないため給与以上の収入を得にくい状況があります。株やFXの運用、小規模な不動産経営などは公務員にも認められていますが、簡単ではありません。収入を増やしたいのに行動を起こせないことにモヤモヤしている方も多いと思います。

しかし、iDeCoは公務員も公に認められているため、堂々と加入できます。

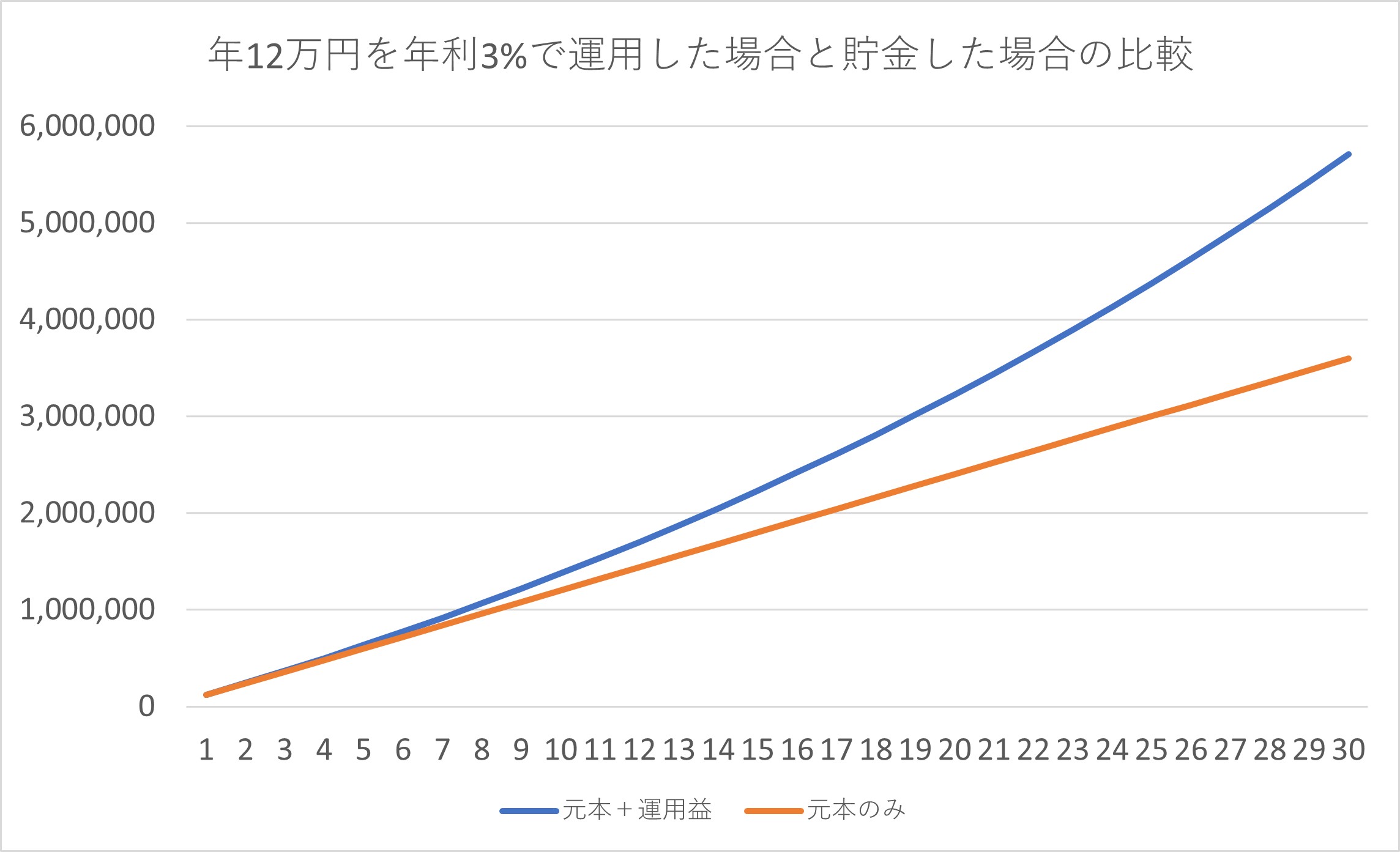

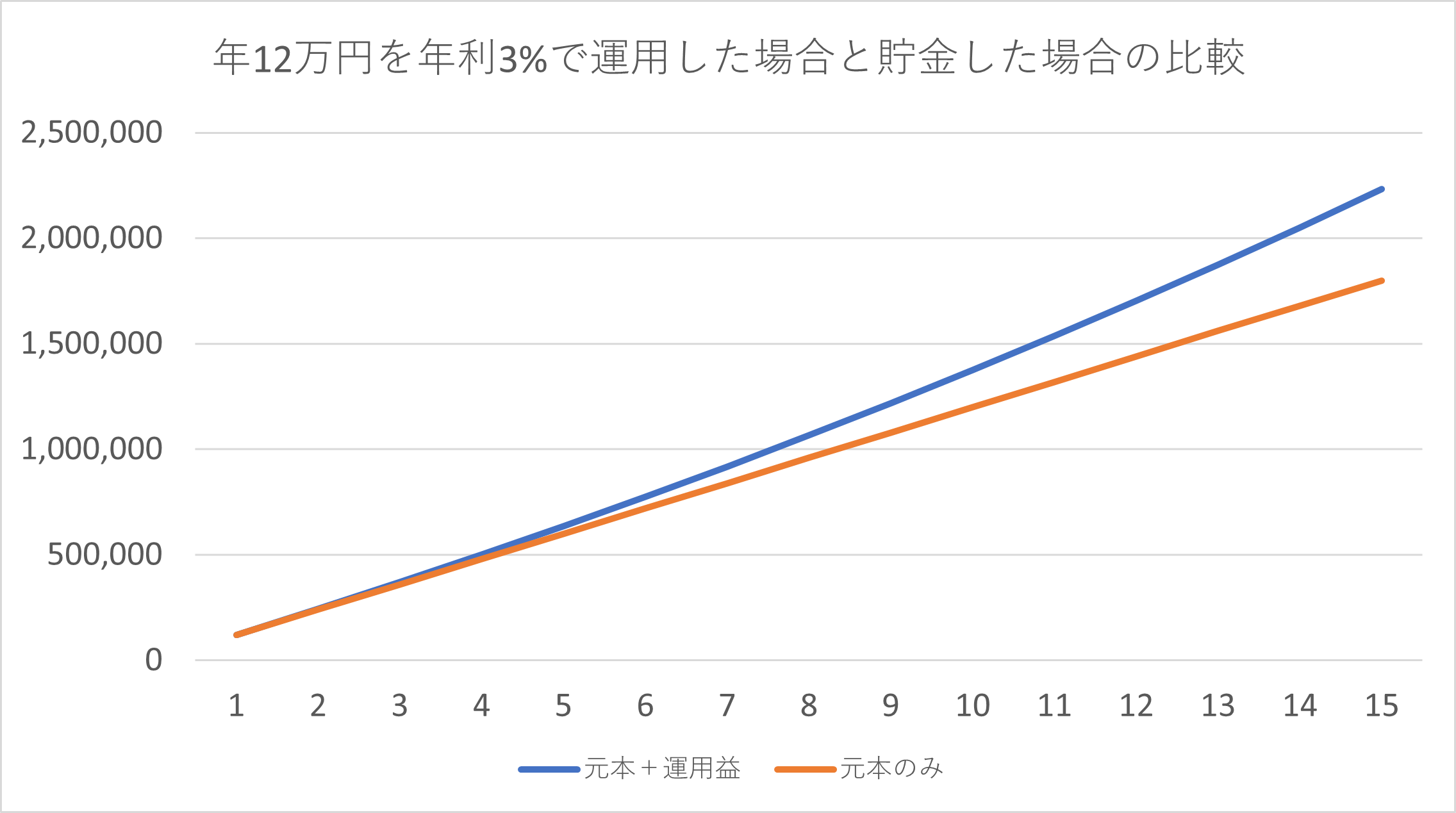

iDeCoは効率良く資産を増やせる複利運用で、比較的安定していると言われる年利3%の商品を選んだ場合でも、百万円単位の資産増が見込めます。

上の図は、毎月1万円(年12万円)をiDeCo(年利3%)で運用した場合と、単に貯金した場合の比較です。

最初はほとんど差はありませんが、年々差は大きくなり、30年後には「元本のみ 3,600,000円」「元本+運用益 5,709,000」と、200万円以上の差が出ています。

株や不動産経営に比べると少額かもしれませんが、リスクが少なく時間を必要としないでこれだけ利益が期待できるのは大きなポイントではないでしょうか。

節税効果大!毎年約3万円の節税も可能

iDeCoには3つの節税効果があります。

1つ目は、掛金が全額所得控除の対象になること

2つ目は、運用益が非課税になること

3つ目は、受取時も税の優遇が受けられることです。

中でも特筆すべきなのは「掛金が全額所得控除の対象になること」です。所得控除額分、確定申告上の年収が少なくなるため、その分所得税と住民税が安くなります。

公務員としてキャリアアップすると、所得税が20%以上になる方も多いと思います。仮に掛金を年12万円とした場合、所得税の減税効果は2.4万円。さらに住民税の10%分で1.2万円、年間3.6万円の減税効果があります。

これを30年続けたとすると総額108万円にもなります。現役中にも利益があるのはかなりありがたいですよね。

iDeCoの所得控除は年末調整で申請する

iDeCoの掛金を所得控除する場合は、年末調整で申請する必要があります。毎年11月ごろになると総務から年末調整関係の書類が来ると思いますので、このときに一緒に提出しましょう。詳しい申請方法は直接総務担当に聞きましょう。

年金受給前の60歳から受け取れる

iDeCoは60歳以上から受給資格が得られます。年金の受給資格は65歳以上のため、60~65歳までの、いわゆる空白期間の収入として使うことができます。

公務員は定年が65歳まで引き上げられる流れにありますが、現実には60歳未満で早期退職する方も一定数います。年齢とともに職責が増すと求められることも多くなり、ストレスで退職を余儀なくされるケースもあるのです。

公務員の負担は年々増加しています。早くから将来について備えておきましょう。

50代からでも加入のメリットがある

「iDeCoは若いうちから入らないと意味がないんでしょ」と思う方もいると思いますが、じつはそうではありません。50代からでも十分メリットを受けられます。

これは、毎月1万円(年12万円)を年利3%で運用した場合と、単に貯金した場合の比較です。仮に50歳からスタートした場合、10年後には約17万円の差が出ています。

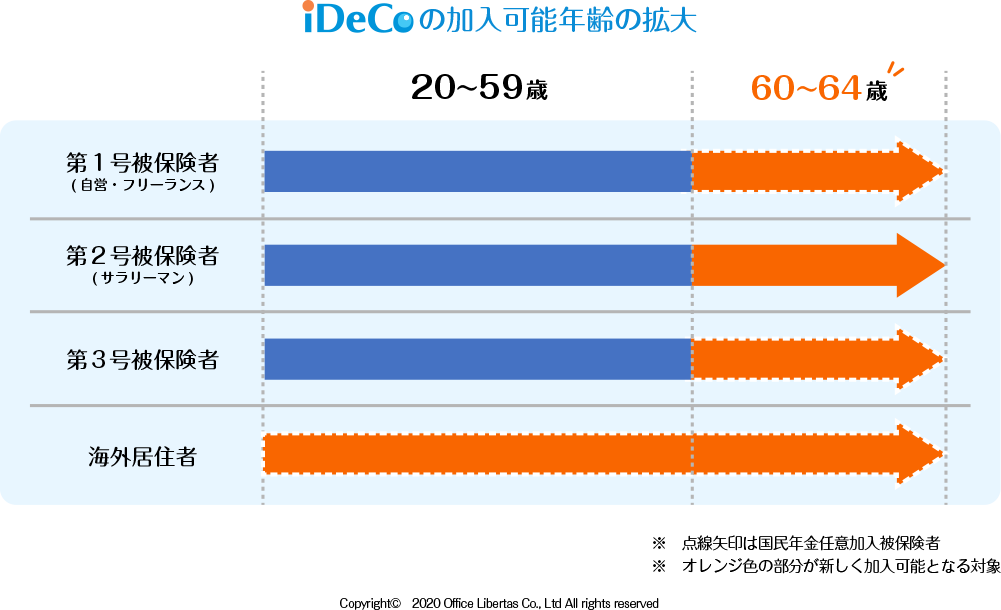

また、iDeCoは2022年5月から、加入可能年齢が64歳まで引き上げられる予定で、その場合運用期間は15年、差額は約43万円になります。

そして忘れていけないのが掛金による所得控除です。加入1年目から所得控除を受けられるため即効性があります。50代は給与も上がって所得税が高くなるケースが多いため、所得控除には大きな効果が見込めます。

公務員がiDeCoに加入するデメリット

iDeCoにはメリットが多い一方でデメリットもいくつかあります。とはいえ、iDeCoが原因というわけではなく、公務員特有の問題が起因しているものです。

ここでは、公務員ならではのiDeCoに加入するデメリットを2つ紹介します。

給与の手取り額が減る|若いうちは厳しい場合も

一つ目は単純ですが手取り額が減ることです。

分かりきったことだと思うかもしれませんが、公務員は意外と手取りが少なく、特に若いうちは20万円未満のことも珍しくありません。そのため、1万・2万がかなりのウェイトになることもあります。

ただ、iDeCoは早く加入するほど効果を大きくなるのも事実です。iDeCoの掛金は月5,000円から設定できるため、まずは最低額の5,000円からスタートするのも手です。

ちなみに、掛金は年に1回変更できます。

小さい職場だと珍しがられるかも

村役場や町役場など小さな職場では、職員全員と顔見知りというケースも珍しくありません。仕事が進めやすくて助かるのですが、行動が筒抜けになってしまうこともよくあります。

加入には事業者の証明書が必要なため、証明書の発行を求めると珍しがられ、ちょっとした話題になる可能性もあります。

ただ、最初は珍しがられても何日かすれば落ち着くと思いますし、珍しがられる以上にiDeCoから得られる利益や知識はずっと大きいです。また、後日他の職員から「iDeCoについて教えて」と言われることもあるかもしれませんね。

2024年には公務員の掛金の上限引き上げも予定

出典:iDeCo公式サイト

出典:iDeCo公式サイト

実は2024年に公務員の掛金上限を月20,000円まで引き上げる計画があります。会社員の掛金上限・月23,000円にかなり近くなりますね。

しかし、それと同時に退職金・年金のさらなる減額があるかもしれません。単に増額を喜んでいられない状況を想定しないといけないのです。

ちなみに、現時点の引き上げ時期は2024年の12月。引き上げ後の2025年から加入してもいいですし、先に加入しておいて、引き上げ後に掛金を見直しても良いでしょう。

公務員も老後資金を自分で用意する時代に

「公務員は安定」と言われていた時代は変わりつつあります。

退職金・年金の減額や増加する負担、定年の延長もあり、定年退職があたり前でない時代がくるかもしれません。

しかし、給与以外の所得を得るのは未だに難しい状況が続いています。そのため、今あるお金をどう活かしていくかが重要になってくるのです。

iDeCoはそんな公務員の強い味方。「何かしたいけど何をすればいいか分からない」と思っている方は、ぜひiDeCoを検討してみてください。

弊社横浜のFPオフィス「あしたば」は、創業当初からNISA・ジュニアNISAやiDeCo/イデコ・企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なNISAやiDeCoの活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料オンラインセミナー」も随時開催中!

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓