「公務員や私立の学校職員はiDeCo(イデコ)に入ったほうが良いと聞くけど、注意すべき点はある?」

「公務員・私学教職員ならではのデメリットってあるのかな?」

この記事は、そんな疑問がある方向けの内容です。

iDeCo/イデコ(個人型確定拠出年金制度)は、2016年まで公務員・私学教職員の方は対象外となっていましたが、法改正により2017年から加入できるようになりました。

こちらの記事(↓)でも解説しましたが、「公務員・私学教職員ならでは」のiDeCo加入メリットもあるため、基本的にはぜひ活用した方が良いと考えられます。

ただし、逆に公務員・私学教職員ならではのデメリット(注意点)も存在しますので、今回はそれらをザックリと解説したいと思います。

iDeCo加入を検討している(または既に加入している)公務員の方は、ぜひ最後までお読みくださいね。

できるだけ“簡単に・分かりやすく”いきたいと思いますので、細かいルール・用語の説明は一部省きながら進めていきます。ご容赦ください。

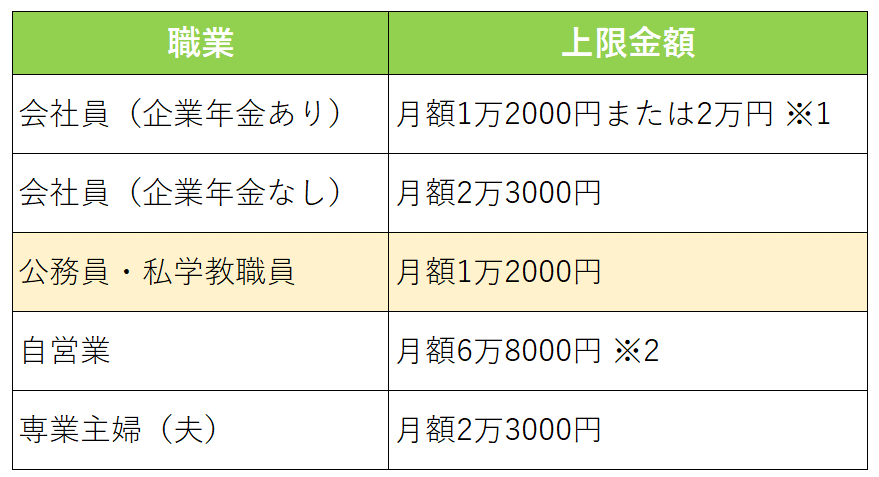

デメリット(注意点)① 掛け金の上限額が小さい

※1 企業年金の種類によります。

※2 国民年金基金・付加保険料と合算での金額です。

iDeCo(イデコ)は積立できる掛け金の額(拠出額)が、職業等によって決まっています。

上記の通り、他の職業等と比較しても限度額が小さくなっていて、iDeCoの大きなメリットの一つともいわれる「掛け金が全額所得控除」になる効果が限定的となっているのです。

上限額が小さい理由

なぜそうなのか、理由はそもそも公務員が2016年まではiDeCoに加入できなかった点にも表れています。

2016年10月に、それまで公務員・私学教職員が加入していた公的年金である「共済年金」が、会社員と同じ「厚生年金」に統合されました。

この年金制度の一元化により、公務員の特権とも言われていた「職域部分(共済年金に上乗せする給付)」も「年金払い退職給付」へと変更されたため、終身年金部分が減額に。

そのマイナス分を補う意味合いから、2017年1月以降は公務員・私学教職員もiDeCoに加入できるようになったのです。

しかし、元々「会社員より優遇されている」と批判もあった加算部分を一部見直したことに対する補填。

ですから、金額は小さくなってしまったというわけですね。

デメリット・注意点② 60歳(または65歳)までしか積立できない

iDeCo=“個人型”確定拠出年金で積立(拠出)をできる期間は60歳までで、2022年5月からは65歳までに延長されます。

それに対し、制度導入済み企業の会社員が加入できる「企業型確定拠出年金(企業型DC/401k)」は積立できる期間を企業側が定めることができ、現行でも最大で65歳まで*、2022年5月からは最大70歳までとなります。

※企業によっては60歳までとしているケースもあります。

2021年4月から改正高年齢者雇用安定法が施行され、「従業員に対する70歳までの就労確保」が努力義務化されるため、それに合わせて企業型確定拠出年金も70歳までに引き延ばす企業が多いと考えれます。

積立できる期間が「5年間違う」となれば、トータルの金額は大きな差となるため、この点はiDeCoにしか加入できない公務員・私学教職員の方々が不利と言えるでしょう。

デメリット・注意点③ 退職金の額が大きいため、一時金受給すると原則課税される

公務員・私学教職員の退職金は、中小企業を含む一般企業の平均からすると「多い」傾向にあります。

結論から言うと、退職金の額が大きい場合は「iDeCoで最終的に受給する時の税メリットが限定的になる」ため、公務員・私学教職員の方も必然的にそうなってしまう可能性が高いのです。

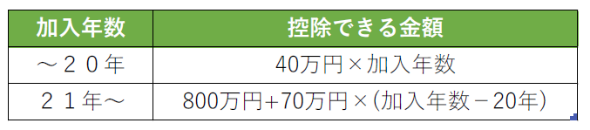

受給時の税メリット「退職所得控除」とは

60歳以降にiDeCoで積み立てたお金を受給する際、一時金でもらう時は以下のように加入年数に応じて「退職所得控除」を使った上で計算し、その金額を「退職所得」として所定の税金を納めます。

退職所得として課税対象になる金額 = iDeCoの積立金-退職所得控除×1/2

※退職所得控除の計算式

つまり、iDeCoに40歳から加入して60歳で一時金500万円を受給するだけであれば、800万円の退職所得控除を使うことができるので、非課税で済むというわけですね。

退職所得控除は、iDeCoと退職金で合算される

しかし、iDeCoで使える退職所得控除は、他の退職金で使う退職所得控除と「原則合算される」というルールがあります。

そのため、勤務先からもらう退職金が多いとそこで退職所得控除を使い果たしてしまい、「iDeCoのほうで退職所得控除を使うことができない」ケースも十分あり得るのです。

次のケースを想定して、会社員と比較しながらシミュレーションしてみましょう。

60歳で定年退職し、退職金とiDeCoを受給することになったAさん

- 大学卒業後、23歳~60歳の定年まで勤務(37年間)

- 40歳から60歳までiDeCoに加入(20年間)して、積立金は500万円

Aさんが会社員の場合

1000人以上の大企業でもらえる定年退職金の全体平均は2,435万円ですが、30~99人の中小企業だと1,501万円になります。

(出所:厚生労働省「平成30年就労条件総合調査」)

実際は29人以下のごく小規模の企業もたくさん存在しますし、「退職金制度がない」会社もザラにあります。(執筆者のFP安藤も多くの事例を見てきましたが、肌感覚で言えば会社員のうち3人に1人は退職金がないか少額です。)

日本の企業のうちいわゆる大企業は0.3%と言われていることをふまえると、ほとんどが中小企業にお務めですから、おそらく上記ケースでの退職金の平均額は1,000万円程度かそれより少ない金額と考えてよいでしょう。

もしAさんが一般的な会社員で退職金が1,000万円だったとすると、税金の計算は以下のようになります。

- 退職金:1,000万円ー退職所得控除1,000万円(勤続37年のため、残14年分あり)=退職所得0円

- iDeCo一時金受給:500万円ー退職所得控除500万円(退職金と合算される分を引いても、使える枠で全額控除可能)=退職所得0円

このケースでは、退職所得が0円となり課税されないで済むのです。

Aさんが公務員・私学教職員の場合

前述のように、公務員・私学教職員の方は退職所得が多い傾向にあります。

国家公務員に支給される退職金は「国家公務員退職手当法」を基に算出されますが、定年退職金の全体平均は2,090万円です。

(出所:内閣人事局「国家公務員退職手当実態調査(令和元年度)」)

地方公務員の場合は地方自治法や各自治体の条例によりますが、全国の平均では約2,100万円となっており、国家公務員と同水準。

(出所:総務省「給与・定員等の調査結果等(平成31 年)」)

私学教職員だけを抽出したデータは見当たりませんでしたが、FP安藤の相談経験では公務員の教員の方と「ほぼ同じ水準」としている学校が多いように見受けられます。

上記をふまえ、もしAさんが公務員・私学教職員で退職金が2,100万円だったとすると、税金の計算は以下のようになります。

- 退職金:2,100万円ー退職所得控除1,990万円(勤続37年)=退職所得110万円×1/2

- iDeCo一時金受給:500万円ー退職所得控除0万円(退職金のほうと合算されるため、残枠なし)=退職所得500万円×1/2

このケースでは、退職所得が305万円となるため、しっかりと課税されてしまいます。

特に公務員の方は前述の通り法律で退職金の額が定められているのもあり、今回のように長きに渡り勤め上げたケースでは「iDeCo一時金受給の退職所得控除は使えない」と考えておいたほうがよいでしょう。

今回は「一時金」で受給するケースについて解説しましたが、「年金」で受給すると税計算の方式が異なり、うまく活用すれば一時金よりも納税額を抑えられる可能性があります。

詳細はこちらの記事(↓)をご覧いただくか、弊社の確定拠出年金コンサルティングサービスでご相談ください。

終わりに

いかがでしたでしょうか?

今回はあえてデメリット・注意点に絞ってお伝えしましたが、それでもなお、公務員・教職員の方がiDeCoに加入するメリットは大きいと考えています。

掛け金の限度額が小さいとはいえ、現役で収入が多い時期に「全額所得控除」を使えることで得られる節税効果は十分に期待できます。

「60歳まで引き出しができない」ことによる強制力も、老後資金づくりには欠かせない機能です。

ぜひ今回お伝えした点にも留意しつつ、積極的にiDeCoを活用してくださいね!

運用商品の配分をどうするか、金融機関(運営管理機関)をどう選ぶかなど、スタートする上で重要なポイントは他にもたくさんありますので、ぜひ私たちFPのサポートも活用すると良いでしょう。

弊社横浜のFPオフィス「あしたば」は、iDeCo/イデコやつみたてNISA、企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo・つみたてNISA等の活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料オンラインセミナー」も随時開催中!

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓