「経営者は、節税したいならiDeCo(イデコ)に加入するべき?他にもっと良い制度はある?」

「従業員が5名程度の会社だけど、企業型確定拠出年金(DC/401k)も加入できるの?」

この記事は、そんな疑問を持つ小規模企業経営者(およびこれから起業をお考えの方)向けの内容です。

経営者は「節税」に対するアンテナの高い方が多く、個人でできる節税としてiDeCo/イデコ(個人型確定拠出年金)に興味をお持ちの方がよくいらっしゃいます。

もちろんiDeCoは非常に大きな節税メリットのある制度なのですが、実は同じ確定拠出年金でも「企業型」に入るという選択肢があります。

今回は、両者でどのような違いがあるのかをザックリと解説したいと思います。

(とにかく、“簡単に・分かりやすく”いきたいと思いますので、細かいルール・用語の説明は一部省きながら進めていきます。ご容赦ください。)

確定拠出年金制度の分類

1.個人型と企業型

確定拠出年金制度は、老後資金づくりをすることで税制面の優遇を受けられる制度で、「個人型」と「企業型」に分かれます。

個人型は愛称がiDeCo(イデコ)で、運営母体は国民年金基金連合会。

窓口は銀行・証券会社・保険会社等の金融機関となっていて、その名の通り個人で加入します。

一方、企業型は「企業型DC(Defined Contributionの略)」または「401k」と呼ばれ、企業(事業主)が運営母体です。

窓口も企業になっていて、制度を導入している企業の従業員は、勤務先を通して加入することになります。

企業型確定拠出年金は小規模企業でも導入可能

以前は導入しているのは大企業が中心でしたが、近年は中小企業でも導入するケースが増加しており、従業員が5~10名程度の小規模企業にもだいぶ普及しています。

「加入者1~2名でOK」とする金融機関(運営管理機関)もあり、導入ハードルは決して高くありません。

そして従業員だけでなく役員も加入できるルールなので、小規模企業の経営者個人の節税手段として活用することができるのです。

※制度を導入するには、金融機関(運営管理機関)を通じて所定の手続きをする必要があります。

2.企業型は更に細かく分類される

企業型確定拠出年金(企業型DC/401k)は、「掛け金の出どころ」と「加入・不加入の選択可否」によって、大まかにいうと下記3つのタイプに分類されます。

- 給与上乗せ型・全員加入制

- 給与上乗せ型・選択制

- 給与原資型・選択制

詳細は、こちらの記事でご確認ください。

メリットが大きい、「給与原資型・選択制」の企業型確定拠出年金

前述の③「給与原資型・選択制」で制度を導入すると、他に比べ経営者にとってのメリットが大きくなります。

今回はザックリとポイントを解説します。

メリット① 税金と社会保険料の負担減に繋がる

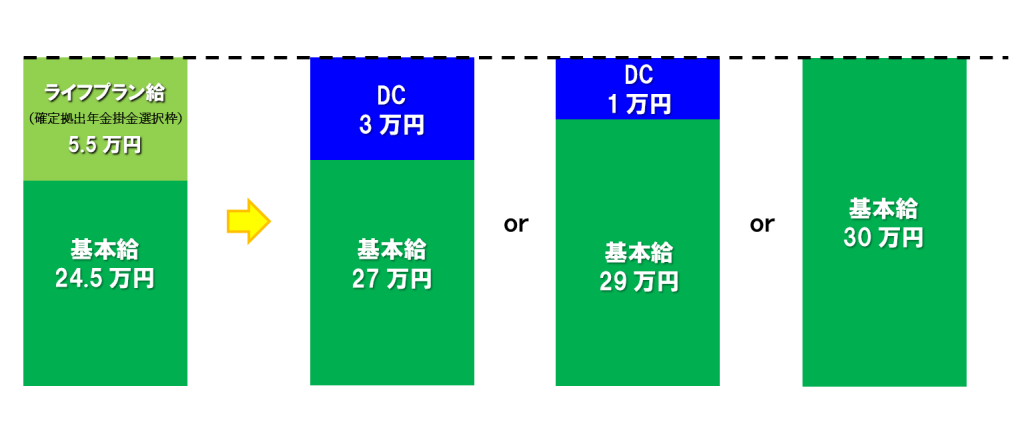

「給与原資型」の場合、給与(役員なら役員報酬)を原資として確定拠出年金の掛け金を拠出=積立することになります。

上図のように、掛け金に回した分だけ基本給が減るイメージです。

本来の収入自体は変わらないのですが、拠出した分の金額は税金・社会保険料を計算する上で元となる「収入」にカウントされません。

要は拠出すればするほど、税金・社会保険料の負担減に繋がるのです。

当然ながら収入が高ければ高いほど税金・社会保険料の負担は大きくなる仕組みなので、相対的に収入が高い経営者にとって、負担減の幅も大きくなる可能性が高いというわけです。

他の「給与上乗せ型」の場合、給与に上乗せする分が収入にカウントされない点ではメリットが大きいのですが、負担減には繋がらないという違いがあります。

メリット② 拠出限度額をフル活用できる

企業型確定拠出年金は、前述の「給与上乗せ型・全員加入制」と「給与上乗せ型・選択制」の場合、役職や勤続年数によって一律で掛け金(拠出)額を決めることになります。

そのため、次の事例のように法令上の55,000円(他に企業年金なしの場合)の枠をフル活用できなくってしまう場合が多いのです。

<例> 役員=30,000円、部長=20,000円、課長=10,000円、一般社員=5,000円

「役員だけ限度額いっぱいの55,000円」という金額設定も可能ですが、企業型確定拠出年金制度は全従業員に制度詳細を公表する仕組み。

従業員から見て不公平感があれば、せっかくの良い制度が台無しになってしまいますね。

そのため結果として、役員でもフル活用が難しくなるケースが多いのです。

ところが、「給与原資型・選択制」は、「やるかやらないかも、金額をいくらにするかも、限度額の範囲内で個人の自由」というルール。

だれでも法令で定められた限度額55,000円(他に企業年金なしの場合)の枠いっぱいまでフル活用できます。

よって先ほどと同じく、相対的に収入の高い経営者はメリットが大きくなります。

このように、「給与原資型・選択制」は「給与上乗せ型・全員加入制」「給与上乗せ型・選択制」と明確な違いがあるのです。

iDeCoと「選択制・給与原資型」企業型確定拠出年金の比較

それではいよいよ、iDeCoと企業型確定拠出年金(以下、企業型DC)*を比較していきます。

※企業型DCは「選択制・給与原資型」を前提とします。

今回はあくまでも「小規模企業経営者が個人から見たメリット・デメリット」という視点で解説しますので、そのつもりでご覧ください。

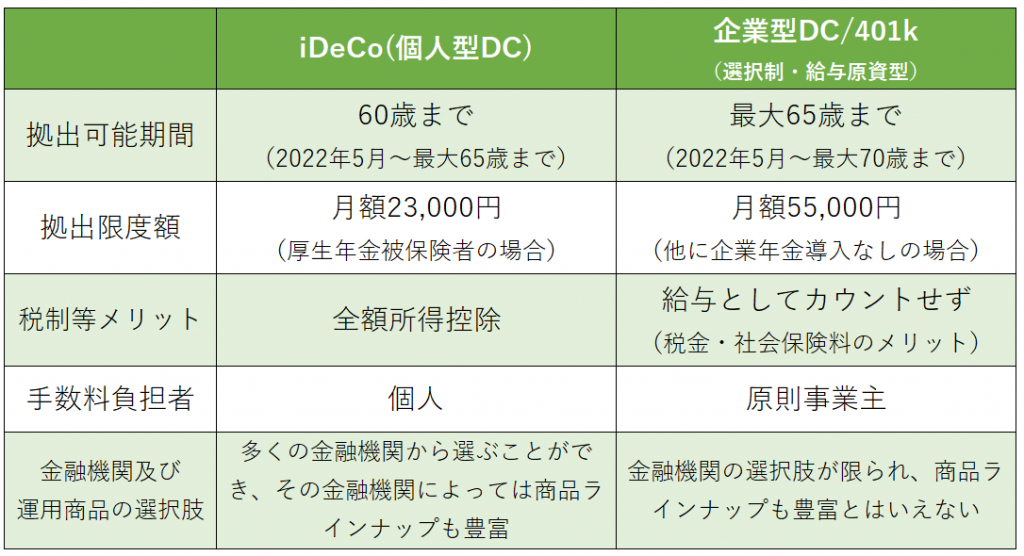

比較ポイントをまとめると下表の通りですが、一つ一つ解説していきます。

同じ確定拠出年金でも大きく異なるポイントがありますので、ぜひしっかりと理解しておきましょう。

ポイント① 拠出(積立)可能期間

iDeCoの拠出可能期間は60歳まで。企業型DCは企業(事業主)側が60~65歳までで自由に設定できるので、最大65歳までとなっています。

(2022年5月以降は、iDeCoが最大65歳まで、企業型DCが最大70歳までに延長されます。)

人生100年時代と言われる中で、節税メリットの大きい確定拠出年金を活用できる期間が5年も違うので、企業型DCの方がメリットが大きくなりますね。

ポイント② 拠出限度額

経営者も厚生年金に加入していることを前提として、iDeCoの場合は拠出限度額が月23,000円*です。

一方、企業型DCなら拠出限度額は55,000円*になります。

※両方とも、他に企業年金なしの場合

前述の通り「給与原資型・選択制」でないとフル活用できない場合もありますが、フル活用できるならiDeCoとの差は歴然です。

月額55,000円-23,000円=32,000円ということは、年額384,000円もの差。

これが10年続けば384万円、20年続けば768万円という拠出額の差になりますので、節税効果も雲泥の差が生まれます。

この点もやはり、企業型DCの方がメリットは大きくなるのです。

ポイント③ 税制等メリット

iDeCoは拠出した金額の全額が「所得控除」になるので、税金の負担が軽減されます。

企業型DCは拠出した金額が「収入にカウントされない」ので、税金だけでなく社会保険料の負担減にも繋がります。(拠出額が少なく社会保険料の等級が変わらない場合は、負担減にはなりません)

社会保険の負担が減ると将来の年金や健康保険の「傷病手当金」が減る可能性もあり、一定のデメリットも出てきますが、やはり保険料の負担が減るのは大きいですね。

この「社会保険料に影響が出るかどうか」というポイントは、iDeCoと企業型DCの一番の違いと言っても良いでしょう。

ポイント④ 手数料

iDeCoは加入する上で支払う手数料を個人で負担することになりますが、企業型DCは原則企業(事業主)側の負担です。

月額にすると200円弱~400円程度、年額で2,000~5,000円程度の違いなのですが、10年・20年と年数を重ねれば大きな負担の差です。

それだけの手数料を個人で負担するか、企業に負担してもらえるかというのは、大きな違いと言えるでしょう。

※手数料の詳細はこちら

ポイント⑤ 金融機関及び運用商品の選択肢

iDeCoは、100を超える金融機関(運営管理機関)から好きなところを選びます。

選んだ金融機関によって変わりますが、豊富な運用商品ラインナップを整えているところも多くあります。

ところが企業型DCは、小規模企業向けに導入支援をしてくれる金融機関(運営管理機関)が限られています。

(制度そのものに煩雑な手続きを要するため、費用対効果を見て小規模だと相手にしてくれるところが少ないという実情があるのです。弊社も超小規模企業なので、それがよく分かります。)

また、選べる商品ラインナップもiDeCoに比べると決して豊富とはいえません。

よって、この点はiDeCoに軍配が上がると考えておきましょう。

【まとめ】全体的には、iDeCoよりも企業型DCに加入するメリットの方が大きい

いかがでしたでしょうか?

上記比較を見てお分かりいただけたかと思いますが、小規模企業経営者にとって、全体的にはiDeCoよりも企業型DC(401k)に加入するメリットの方が大きくなります。

iDeCoに軍配の上がる商品ラインナップによって運用成果に与える影響も少なからずありますが、やはり節税・社会保険料・手数料という3つのメリットの差は大きいです。

企業型DCは従業員全体にとってメリットのある魅力的な制度ですが、実は経営者にとっても非常にメリットの大きい魅力的な制度といえるでしょう。

実際に経営者個人が企業型DCに加入する場合、まず制度そのものを企業として導入する必要があります。

その点については別の記事で解説しますが、弊社のお問合せ窓口からでも対応いたしますので、お気軽にご相談ください。

弊社横浜のFPオフィス「あしたば」は、5年前の創業当初からiDeCo/イデコや企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料iDeCoセミナー」も随時開催中!

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓