「育児休業から時短で復帰するんだけど、手取りが減るのは心配。」

「以前のように残業できないから、給料が減ってしまう⋯」

「復帰後にやっといたほうがいい手続きがあるって聞いたけど、よくわらない。」

育休復帰後の働き方については多くのママさん・パパさんが悩まれることだと思います。

家事育児をしながら仕事をするのはただでさえ大変なのに、出産前よりも給料が減ってしまって家計直撃・・・考えただけで憂鬱になってしまいますよね。

(とにかく、“カンタンに・分かりやすく”説明するため、細かいルール・用語の説明は一部省きながら進めていきます。ご了承ください。)

育休明けに社会保険料の負担が大きい理由

育休復帰後に、思ったより手取りが少ないと感じる原因の一つに社会保険料が高いことが挙げられます。

社会保険料とは、年金・健康保険・介護保険などにかかる保険料のことで、毎月給料から天引きされています。

保険料は「標準報酬月額×保険料率」で計算されます。

社会保険料を計算するために使われる金額で、基本的に4〜6月の給与の平均額をもとに決まります。

標準報酬月額について、詳しくはこちらの記事をご覧ください。

育休明けは時短勤務となったり残業ができなくなったりするなど、産休前より給与が減ってしまう人が多いでしょう。

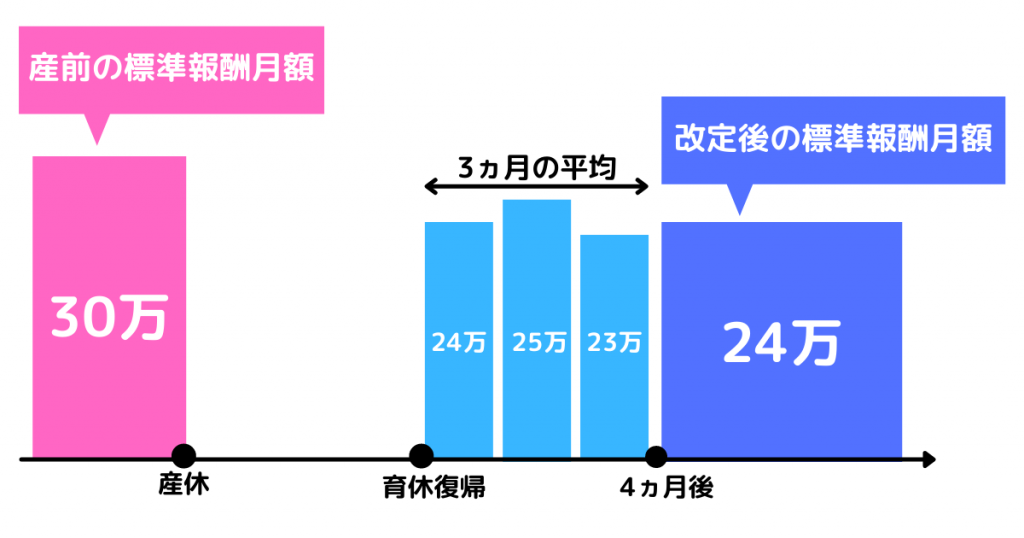

しかし、標準報酬月額は、産休に入る前のものが適用されます。

原則として、標準報酬月額は9月に改定されます。

しかし育休復帰後に給与が減った人を対象に、標準報酬月額を早めに変更してもらえる制度があります。

これが育休復帰後やるべき手続きの1つ目「育児休業等終了時報酬月額変更届」です。

次の章で詳しく解説します。

手続き①育児休業等終了時報酬月額変更届の提出:手取りを増やす

育休明けにやるべき手続きの1つ目「育児休業等終了時報酬月額変更届」について、詳しく解説します。

制度の概要

「育児休業等終了時報酬月額変更届」とは、育休明けの給与をもとに標準報酬月額を改定してもらうための手続きです。

具体的には、復帰後3ヶ月間の給料で標準報酬月額が決められ、復帰後4ヶ月目からの保険料が下がります。

4月復帰の場合は、7月から保険料が下がります。

4月復帰の場合は、7月から保険料が下がります。

社会保険料が下がれば手取りが多くなるため、家計への負担を少し減らせるでしょう。

対象者と手続き方法

対象者は以下の通りです。

- 標準報酬月額が1等級以上下がる。

- 育休復帰後で3歳未満の子どもを育てている。

- 育休復帰後の3か月のうち、少なくとも1か月は17日以上出勤した。

※すべてを満たす必要があります

この制度は、復帰して3ヶ月目の給与をもらってから、すみやかに手続きする必要があります。

会社に申請しないと適応されませんが、人事担当者が知らないこともあるので、復帰後の給料が下がっているなら忘れず申し出ましょう。

手続きはとても簡単で、会社で必要書類を記入するだけです。

どのくらい手取りが増えるの?

実際にこの制度を利用したら、どれくらい保険料が下がるのか試算してみましょう。

厚生年金・健康保険・介護保険の料率は以下の通りです。

厚生年金 18.3%

健康保険 約10%(組合や都道府県による)

介護保険 1.8%

これらを合計すると約30%、会社が半分負担するので労働者の負担は約15%になります。

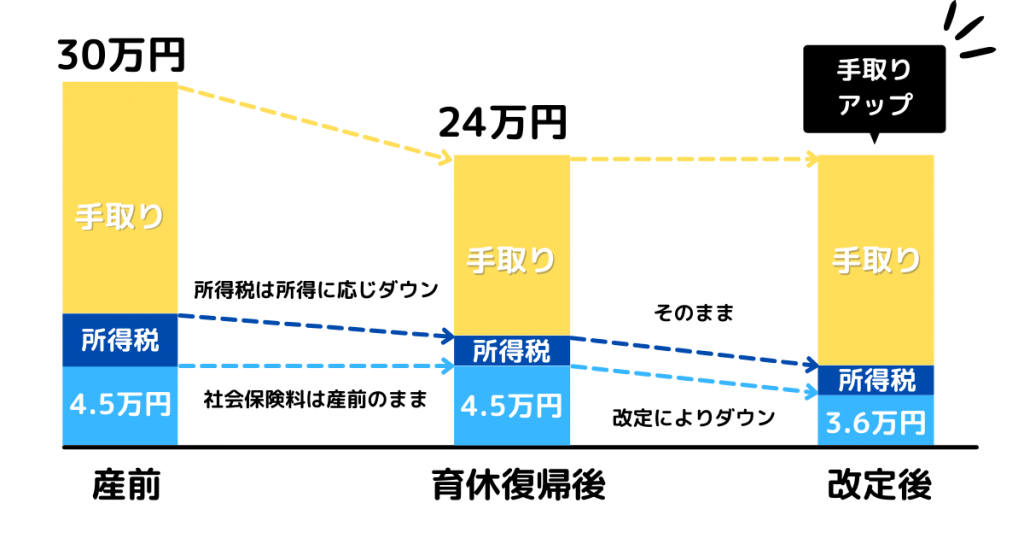

出産前の標準報酬月額が30万円だったら、社会保険料はその15%なので4.5万円です。

育休復帰後に24万円に下がってしまっても、手続きをしなければ社会保険は産前のままになってしまいますが改定の手続きをすると、社会保険は24万円×15%で3.6万円になります。

差額は月9,000円になるので、毎月のこととなると見逃せませんね。

制度を使うときの注意点

制度を利用するときの注意点を2つ紹介します。

注意点①出産手当金の額が少なくなる

出産手当金は、産休に入る前の1年間の標準報酬月額をもとに計算されます。

よって、育休復帰後、すぐに再び産休を取得する予定がある方は要注意です。

育児休業等終了時改定を利用するかどうか、よく検討して決めましょう。

(※少しややこしいのですが、育休中の育児給付金は標準報酬月額ではなく、雇用保険の賃金日額をもとに計算されます。そのため、この手続きは育児給付金には影響しません。)

注意点②年金が少なくなる

厚生年金は、納めた保険料の累計から受け取る金額を算出します。

そのため、変更届を提出して保険料が少なくなれば、老後に受け取る年金も減ってしまうことに⋯。

しかし、これは次に説明する「養育期間の従前標準報酬月額のみなし措置」という制度を活用することで防げます。

手続き②養育期間の従前標準報酬月額のみなし措置:年金を減らさない

給料が減って社会保険料も減った場合、その分年金も減ってしまいます。

それを防ぐために「養育期間の従前標準報酬月額のみなし措置」を利用するのが、育休復帰後にやるべき手続きの2つ目です。

制度の概要

厚生年金は、納めた保険料の累計から受け取る金額を算出します。

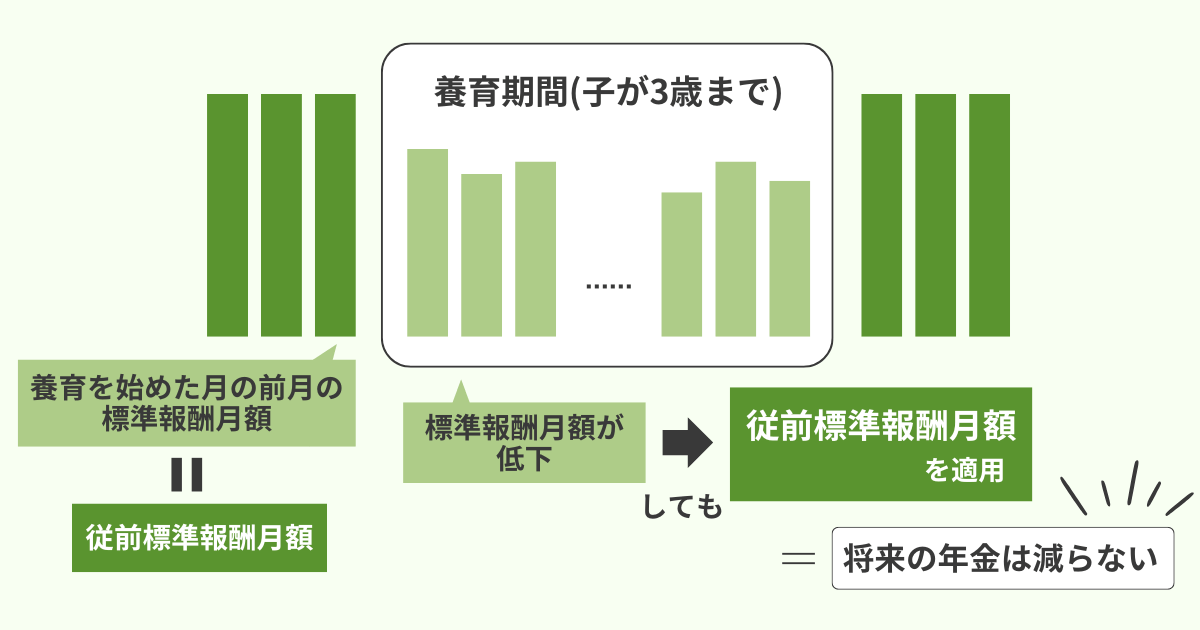

「養育期間の従前標準報酬月額のみなし措置」とは、納める社会保険料が下がっても、以前と同じ額を納めているとみなしてくれる制度です。

つまり、育児中で給与が下がっている間も、育休復帰前と同じ給与で年金を計算してくれます。

この特例は、子どもが3歳になった翌日の月の前月まで適用できます。

対象者と手続き方法

対象者は以下の通りです。

- 3歳未満の子と同居して養育している

- 育休を取得していなくてもOK

- 子どもを扶養にいれていなくてもOK

ただし、この特例は手続きしないと適用されません。

手続きは少々手間ではありますが、この制度にデメリットはないので、人事部に申し出て早めに手続きするようにしましょう。

この制度を利用するには、会社で記入する書類のほかに、以下の書類の準備が必要です。

- 戸籍謄本または戸籍抄本

- 世帯全員の住民票

この制度は2年間さかのぼって適用できるため、申請を忘れていた方も諦めずに手続きしてみてくださいね。

まとめ

いかがでしたか?

育児中は何かと物入りで、支出も増えるのでママさん・パパさんはとっても大変です。

個人的には、もっともっと子育て支援する制度の拡充をしてほしいと思っていますが、まずは今ある制度をしっかりと活用していきましょう。

育休明け、新しい生活にドキドキですね。

ママさん・パパさんとお子さんの新生活を心から応援しています!

【あしたばライター:古川さやか】

弊社横浜のFPオフィス「あしたば」は、6年前の創業当初からiDeCo/イデコや企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料オンラインセミナー」も随時開催中!

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓