民間の医療保険に加入する前に、公的な保障についても確認すべき?

健康保険ってどういう制度なのだろう?

この記事では、このような疑問にお答えしていきます。

保険と名の付くものには、公的医療保険と民間の医療保険がありますが、まず公的医療保険の制度を正しく理解した上で、公的な保障では不足している部分を民間保険で補うことが前提です。

ここでは公的医療保険制度について解説していきます。

※当記事を執筆するにあたり厚生労働省『我が国の医療保険について』を参考にしています。

Tweet

公的医療保険制度とは

公的医療保険制度を簡単に説明すると、国民全員がどの医療機関でも、医療費の一部を所定の割合で負担したうえで高度な医療を受けることができる制度です。

医療を受けたいときに誰でもどこでも受けられる(フリーアクセス)というのは、私たちからすると当たり前かもしれませんが、諸外国と比べると実はとても優れているといえます。

他国では、かかりつけ医制度を導入し、そこから紹介状を発行した後で医療を受けられる制度が一般的です。

つまり、かかりつけ医制度では、緊急でなければ医療を受けるまでに時間がかかってしまうことが多いようです。(参考:日本医師会『日本と諸外国の医療水準と医療費』)

制度の良し悪しはそれぞれありますが、日本の(医療への)フリーアクセスは、すぐに受診したいというニーズに合った、優れた制度といえますね。

なお、公的医療保険制度には医療給付と現金給付の2種類の給付制度をもとに運営されています。

医療給付

- 療養の給付

- 高額療養費の給付

- 入院時食事療養費の給付

- 入院時生活療養費の給付

日本では国民がけがや病気となったときに医療機関を受診する際、医療費の3割程度を負担することで医療を受けることができ、これを療養の給付といいます。

療養の給付には、処方薬も含まれます。

医療の給付の例として、他にも高額療養費の給付があります。

高額療養費制度とは、医療機関や薬局の窓口で支払う医療費が1か月で上限額を超えた場合、その超えた額を受け取ることができる制度です。

一定の金額以上を負担しないで済むというのは安心感がありますよね。

また、入院時食事療養費や入院時生活療養費の給付という制度もあります。

どの制度も年齢・所得などで金額や対象者が変わってきますので、一度確認するといいでしょう。

現金給付

- 出産育児一時金

- 埋葬料

- 傷病手当金

- 出産手当金

一方の現金給付の例として、出産育児一時金があります。

出産育児一時金とは、出産時にかかるお金をカバーし、出産手当金は出産前後に被保険者が働けない期間の収入をカバーして一定の生活を保障する制度です。

他にも、傷病手当金は病気やケガで働けないときに生活を保障してくれる制度のことをいいます。

これらは身近な存在の給付金なので、既に利用された経験のある方も多いのではないでしょうか。

なお、埋葬料は5万円まで支給される制度ですが、あまり知られていないかもしれませんね。

どの給付金も、大きな医療費の負担が生じるときなど、自分自身が困ったときに受け取ることができるお金です。

こちらも自分が当てはまるかどうかを確認しておくといいでしょう。

https://ashitaba-mirai.jp/02022023/13607.html

公的医療保険制度の対象者

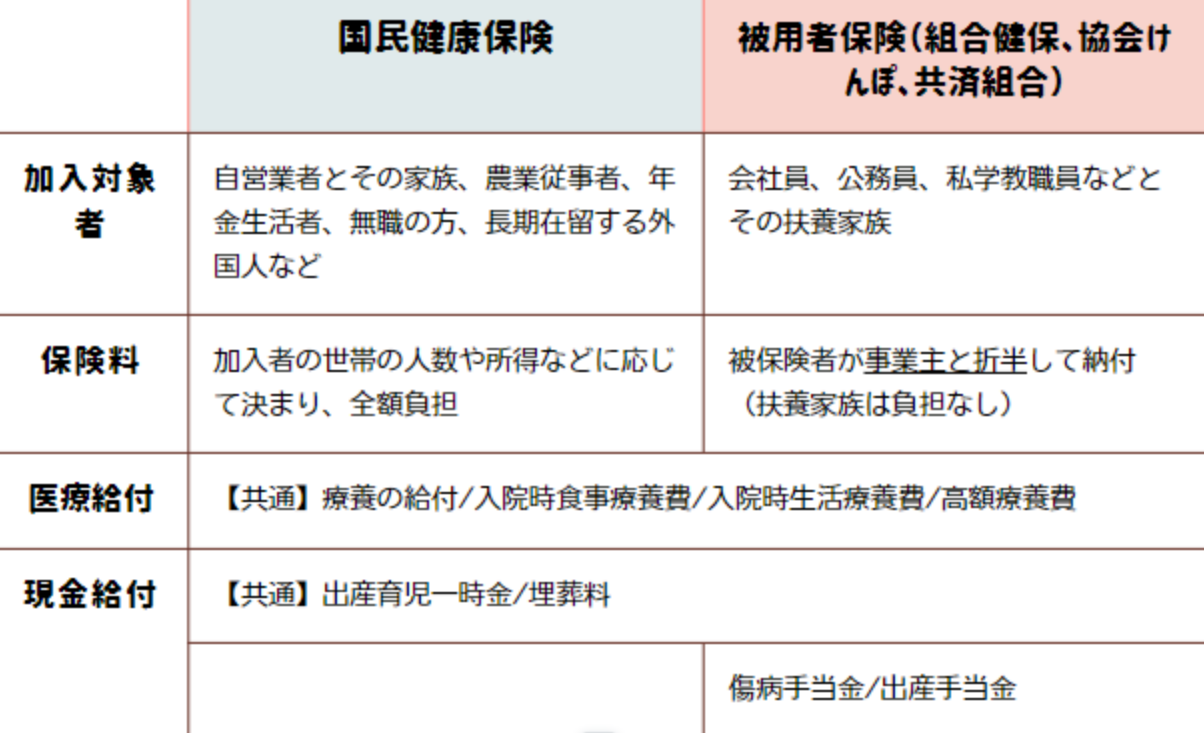

国民皆保険なので日本国民はすべてこのような手厚い給付を受けることができますが、適用される条件としては国民健康保険もしくは被用者保険に加入していることです。

国民健康保険と被用者保険は、それぞれ加入する対象者が異なります。

国民健康保険の加入者は自営業者とその家族、農業従事者、年金生活者、無職の方、長期在留する外国人などです。

対して、被用者保険は健康保険組合、協会けんぽ、共済組合の総称となり、一般的に協会けんぽは中小企業の従業員とその家族、健康保険組合は大企業の従業員とその家族、共済組合は公務員や私学教職員とその家族などが加入します。

被用者保険はそれぞれの団体で保障内容に違いがあり、特に健康保険組合は手厚い傾向があるようです。

また、被用者保険に加入する被保険者の家族は被扶養者という形で被用者保険に加入するのに対して、国民健康保険では扶養という制度がないので、ひとりひとりが被保険者として加入することになります。

それぞれの違いは以下の通りです。

医療給付では違いはありませんが、保険料の負担や出産手当金、傷病手当金のことを考えると、被用者保険に加入している人の方が低い保険料で手厚い保障が受けられる点がメリットですね。

一方で、国民健康保険に加入している人は現金給付の出産手当金や傷病手当金の制度等がないので、必要に応じて民間保険などで保障内容を補うことを検討する必要があるかもしれません。

加入しているのが、国民健康保険なのか被用者保険なのか、被保険者なのか被扶養者なのか、これらが違うと自分自身が利用できる(受けられる)給付にも差が生じます。

特に働き方が多様化し、フリーランスとして働く方も多くなっており、万が一の時に困らないように、是非一度見直してみましょう。

後期高齢者医療制度・・・75歳以上の高齢者は、国民健康保険や被用者保険とは別の、後期高齢者医療制度に加入し給付を受けます。

この制度では後期高齢者の医療費を国民健康保険や被用者保険から支援金を受けて運営しています。

(参考:厚生労働省『後期高齢者医療制度について』)

まとめ

公的医療保険制度は、所定の割合の医療費を負担して医療を受けられる制度であり、フリーアクセスという特徴も踏まえると、非常に恵まれた制度といえます。

ただし、国民健康保険か被用者保険かなど、区分の違いによって受けられる保障が違うこともあるので、どのような保障を受けることができるのか、一度確認しておくと良いでしょう。

また、公的医療保険制度による保障を確認し、不足が生じていると感じるのであれば民間保険もぜひ検討してください。

当社でも、経験豊富なファイナンシャルプランナーが、お客様のニーズやご不安に応じたプランをご案内させて頂いています。(まずはしっかりとコンサルティングをさせて頂き、必要に応じて保険をご案内させて頂くことが可能です。)

ぜひお気軽にご相談ください。

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓